")

xijian

Resumen

Siguiendo mi cobertura sobre Portillo (NASDAQ:PTLO), que recomendé una calificación de compra debido a mi expectativa de que el tráfico se recuperará eventualmente y que hay muchas oportunidades para que PTLO se expanda en los EE. UU. Esta publicación es proporcionar una actualización de mis pensamientos sobre el negocio y las acciones. Reitero mi calificación de compra ya que el rendimiento de PTLO SSS sigue siendo sólido y todavía no hay signos de una desaceleración en el desarrollo de nuevas unidades en nuevos mercados. Márgenes a nivel de restaurante [RLM] podría estar un poco deprimido ahora, pero se debió a una buena decisión de aumentar los salarios para seguir siendo competitivos. RLM debería mejorar a medida que las nuevas unidades maduren en SSS y productividad y que el COGS tienda a la baja.

tesis de inversión

A pesar de la caída del precio de las acciones, creo que PTLO entregó sólidos resultados en el 2T23. Con un RLM constante, los ingresos aumentaron un 12,3%. El aumento del 7,1% en el cheque promedio tamaño, principalmente debido al aumento de precio del 9,9%, compensó en parte la disminución en el tráfico, lo que resultó en un SSS que está dentro de mi nivel esperado de «salubridad» de 5,9% en comparación con el 1,9% del 2T22. Aunque el tráfico peatonal ha disminuido ligeramente debido a la subida de precios, el efecto standard ha sido positivo. Creo que la mejora en SSS sería más notable si elimináramos algunas de las excepciones que afectan actualmente a SSS. Un ejemplo dado por la gerencia es cómo las unidades recientemente abiertas en PLTO afectaron a SSS entre 60 y 80 puntos básicos en el segundo trimestre, pero se espera que vuelvan a la normalidad a medida que la empresa envejece. Dos, habrá viento en contra a corto plazo para PTLO como resultado de la normalización de la mezcla de canales. Una vez que estos factores se normalicen y se elimine el viento en contra, el verdadero rendimiento de SSS de PTLO se hará más evidente.

A pesar de un aumento en los salarios y los costos fijos, fue alentador ver que RLM se mantuvo relativamente estable en 25,3 %, lo que fue parcialmente respaldado por una disminución en los COGS. Para este último, anticipo que PTLO continuará viendo una disminución en los precios de los insumos a medida que la inflación de las materias primas se abre paso hacia una desaceleración (5,5 % de las materias primas en el 2T, una disminución secuencial de >300 pb). Para los primeros (salarios), creo que PTLO no es como la mayoría de las empresas que se ven «obligadas» a aumentar los salarios en cambio, han invertido sabiamente en salarios tempranos. En mi opinión, esta inversión salarial vale la pena porque ayuda a las empresas a conservar a sus trabajadores más talentosos, que también son fundamentales para garantizar operaciones sin problemas a nivel minorista. Debido a las bajas barreras de entrada, la competencia es feroz en la industria de alimentos y bebidas. Casi todos los restaurantes enfrentan el formidable desafío de tener que volver a contratar y capacitar al particular. Por lo tanto, estoy de acuerdo con la decisión de la gerencia de aumentar el salario para mantener un paquete de compensación competitivo (la gerencia anticipa ver una inflación laboral de un dígito medio para el FY23). Otro beneficio de realizar inversiones tempranas y hacer público ese hecho es que ayuda a establecer expectativas para los próximos trimestres (los inversores sabrán más o menos el impacto en el margen). A medida que el COGS disminuye y el PTLO termina con el aumento de los salarios, podemos esperar que RLM mejore aún más a partir de aquí, sobre lo cual la gerencia también se expresa, ya que esperan una expansión del margen durante todo el año.

En términos de aperturas de tiendas, se espera que 8 de las cohortes de 2023 ocurran en el 2S23, mientras que una se retrasará hasta el 1T24. Lo que es más importante recordar es que la apertura de nuevas tiendas se lleva a cabo con normalidad, por lo que no debería haber contratiempos en su eventual crecimiento y, a su vez, en el SSS y RLM en basic. La mejor respuesta que la gerencia podría dar a los bajistas que están preocupados por el TAM de PTLO, en mi opinión, sería la apertura exitosa de nuevas unidades. Comparto la preocupación de que PTLO no pueda exportar con éxito su estilo y gusto a los EE. UU., pero creo que la ejecución hasta ahora sugiere que esto es posible. El próximo Día del Desarrollo de septiembre puede servir como un catalizador adicional para aliviar esta preocupación.

Valuación

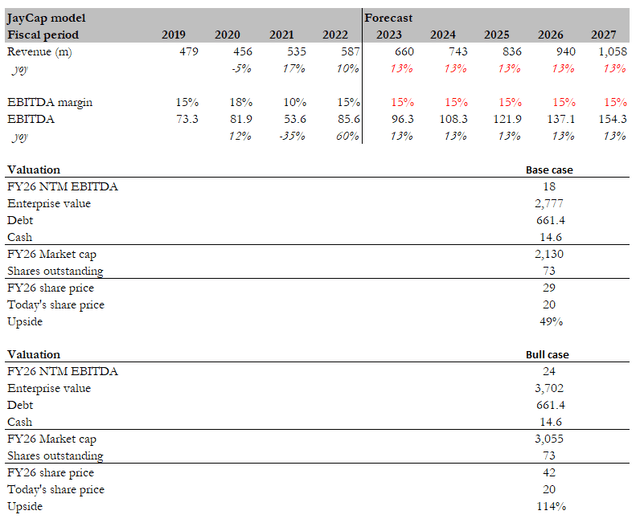

Cálculo propio

Creo que el valor justo de X basado en mi modelo es $29 para el caso foundation y $42 para el caso alcista. Las suposiciones de mi modelo siguen siendo las mismas que asumí anteriormente, que se basan en la guía de crecimiento a largo plazo de la gerencia de un crecimiento de unidad de más del 10 % y SSS de % de un solo dígito bajo, lo que lleva a un crecimiento de EBITDA bajo en adolescentes. Suponiendo que esto se extienda hasta el FY27 (los próximos 5 años), PTLO debería generar $154 millones en EBITDA en el FY27. La pregunta es, ¿a qué múltiplo operará PTLO? No tengo una respuesta exacta a eso, pero creo que debería estar dentro de un rango de 18x a 24x EBITDA.

Los pares incluyen Kura Sushi Usa (KRUS), To start with Enjoy Cafe Group (FWRG), Jack in the Box (JACK), Chuy’s Holdings (CHUY), Cheesecake Manufacturing facility (CAKE), Dine Manufacturers Global (DIN), BJ’s Dining establishments (BJRI), Brinker International (Try to eat), Bloomin’ Manufacturers (BLMN) y Cannae Holdings (CNNE). El EBITDA adelantado promedio al que se cotizan múltiples pares es de 9,2x, la tasa de crecimiento esperada de 1 año es del 5 % y la tasa de crecimiento esperada del EBITDA de 1 año es del -8 %.

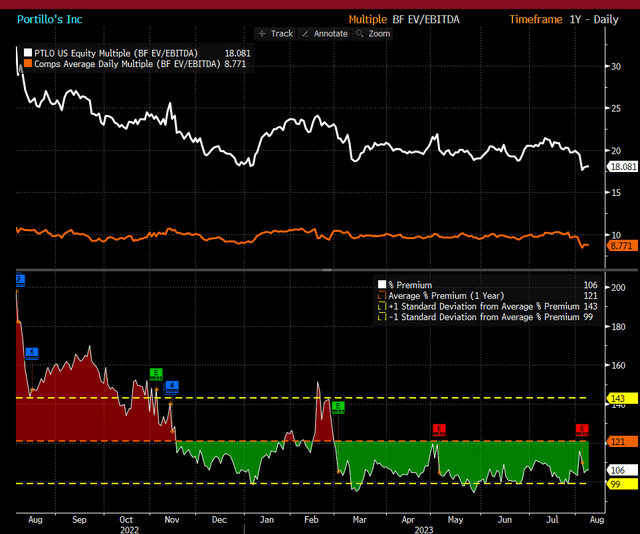

Creo que PTLO merece cotizar con una gran prima frente a sus pares, ya que tiene un perfil de crecimiento de standard a bueno del 18 % y un crecimiento del EBITDA del 59 %. Este ha sido el caso históricamente también. PTLO ahora se cotiza a 18x EBITDA adelantado, y espero que al menos se negocie a este nivel en el corto plazo. Sin embargo, si lo analizamos históricamente, PTLO tiene un múltiplo de EBITDA adelantado promedio de 2 años de 24x. Usé el avance de 2 años porque refleja las expectativas del mercado de ganancias normalizadas después de COVID durante el año fiscal 21/22. Si el mercado vuelve a calificar PTLO a su promedio histórico, la ventaja es mayor.

Bloomberg

Conclusión

Reafirmo mi calificación de compra para PTLO. A pesar de una caída en el precio de las acciones, el negocio se mantiene sólido con un desempeño SSS saludable y un enfoque estratégico para expandirse en los EE. UU. El RLM constante de PTLO, el crecimiento de los ingresos y la gestión eficaz de los desafíos, como los aumentos salariales y las fluctuaciones de COGS, demuestran su resiliencia. La normalización de los factores que afectan a SSS y el aumento gradual de nuevas unidades debería ayudar con la mejora de RLM. Teniendo en cuenta su perfil de crecimiento outstanding y la expansión del EBITDA en comparación con sus pares, PTLO merece una valoración top-quality.