: el negocio mejoró desde antes de la COVID-19, las acciones tienen un valor justo")

Liudmila Chernetska/iStock vía Getty Visuals

Resumen

Esta publicación es para brindar mis pensamientos sobre Reynolds Client Goods (NASDAQ: REY) negocios y acciones. REYN fabrica y distribuye productos de embalaje para el hogar. La empresa ofrece soluciones de preparación, cocción, limpieza y almacenamiento, como papel de aluminio, envoltura de plástico, bolsas para horno y revestimientos para ollas de cocción lenta. Reynolds Client Solutions atiende clientes en todo el mundo. A pesar de un negocio mejorado en relación con antes de Covid, mi recomendación es mantener la calificación, ya que las acciones parecen estar bastante valoradas según mi modelo DCF.

tesis de inversión

REYN superó la estimación de BPA de consenso en el cuarto más recienter por $.02, reportando $.32 UPA para el 2T23. El crecimiento orgánico de las ventas del 3 % se debió principalmente al crecimiento de los precios del 3 %. A pesar de la sólida comercialización trimestral de su negocio de láminas, el volumen se mantuvo estable. Dicho esto, creo que los esfuerzos de marketing and advertising realizados en el 2T23 deberían tener efectos indirectos en el 3T y los trimestres futuros, ya que REYN vio un aumento de dos dígitos en los medios. impresiones en las principales plataformas de medios. La gerencia también impulsó intencionalmente su dependencia de personas influyentes en las redes sociales y otros medios apropiados para lograr este mayor nivel de penetración en los hogares entre los millennials y la Generación Z. Estos esfuerzos deberían conducir a niveles de volumen sostenibles en el futuro. Además, durante la llamada del 2T23, la gerencia mencionó que COVID le permitió a la compañía restablecer su programa comercial y, como resultado, la compañía redujo la cantidad de promociones comerciales que realizó en 2020 y 2021. Como resultado, los recursos se dirigieron hacia implementar programas de promoción comercial probados y verdaderos y optimización de puntos de precio. Por lo tanto, si bien el volumen se mantuvo estable este trimestre, espero que eventualmente se recupere ya que las estrategias promocionales de REYN son más efectivas ahora.

Además, creo que el negocio no es mucho más sostenible desde el punto de vista de la demanda orgánica y el margen, ya que las ventas que fueron impulsadas por la promoción ahora son inferiores al 25 % durante la period anterior al covid. Esto proporciona a la gerencia un gran margen de maniobra para maximizar el volumen (espacio en los estantes) a través de la promoción cuando sea necesario sin sacrificar las ganancias de manera demasiado drástica. El producto de envoltura de Reynolds es un buen ejemplo de esta estrategia en acción REYN introdujo reducciones temporales de precios [TPR] y exigió a los minoristas que los mantuvieran de manera efectiva durante un período de tiempo determinado para asegurar el espacio en los estantes y aumentar la demanda. Dado que los TPR han sido tan efectivos con el papel de aluminio, anticipo que la gerencia utilizará la misma estrategia con sus otras líneas de productos, que es una palanca que la gerencia puede usar para aumentar el crecimiento del volumen.

Centrándonos de nuevo en la parte del volumen de la historia, espero que el modelo de negocio integrado de REYN se beneficie de posibles reducciones comerciales. La fijación de precios de REYN en este modelo es flexible, lo que permite a la empresa encontrar el punto suitable donde se cruzan los precios y la demanda. El 2T23 proporcionó una fuerte evidencia de que esto es cierto, ya que Reynolds wrap aumentó su participación de mercado en el mercado de papel de aluminio en más de 5 puntos como resultado de una mayor aceptación del consumidor y precios minoristas más bajos, cerrando la brecha de precios con productos de marca privada.

Reynolds Wrap ganó más de 5 puntos de participación de marca en la categoría de láminas, ganando aún más participación que en el primer trimestre. Reynolds Wrap está respondiendo a una mejora en los puntos de precios minoristas y las diferencias de precios en comparación con las marcas de las tiendas, un regreso a las promociones comerciales navideñas, que fueron muy bien recibidas por los minoristas y los consumidores durante el Día de los Caídos y hasta el 4 de julio. Llamada de resultados del 2T23

Como resultado de estos factores, el margen bruto aumentó 419pb a 24.3%, el margen EBIT fue excellent al esperado 12.8% y el margen EBITDA alcanzó su objetivo de 16%. La gerencia aumentó la parte inferior del rango FY23 como resultado del ritmo del 2T, a pesar de que se anticipa que la guía del 3T será ligeramente débil. La gerencia pronosticó una disminución en los ingresos del tercer trimestre de entre -3% y -5%, con precios estables y volúmenes cayendo. En cuanto a la caída del volumen, creo que no es nada estructural. Las ventas al por menor son responsables del 2% de la caída, mientras que las ventas al por menor son responsables del otro 2%. En el caso de este último, se debe en gran medida a que la demanda aumentó debido al Día de los Caídos y los feriados del 4 de julio, que llevaron a los hogares a abastecer sus inventarios domésticos. Por lo tanto, creo que es razonable anticipar menores ventas de unidades en el 3T. Finalmente, REYN también está superando sus aumentos de precios el año pasado, lo que hace que las comparaciones sean un poco más difíciles en comparación con los últimos trimestres. La buena noticia es que la dirección ha declarado que prevé un crecimiento del volumen del 3 % en el cuarto trimestre. Con comparaciones fáciles del 4T22 y una demanda creciente en la crucial temporada navideña que se avecina, REYN no debería tener problemas para superar esta barra.

Valuación

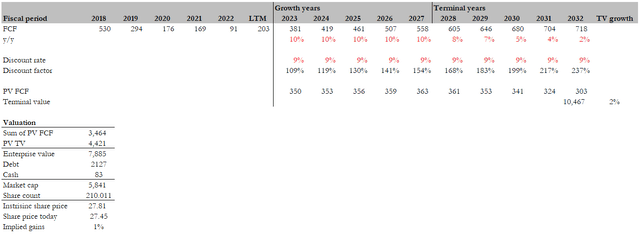

Creo que el valor justo de REYN basado en mi modelo DCF es de $28. Las suposiciones de mi modelo son que REYN crecerá más rápido que la tasa de la industria de un solo dígito bajo durante sus años de crecimiento a medida que captura participación a través de estrategias de promoción más efectivas y su modelo integrado. Eventualmente, el crecimiento disminuirá a una tasa de crecimiento terminal del 2%, lo que refleja la madurez del negocio. El negocio es ligeramente cíclico por lo tanto, supuse una tasa de descuento del 9 %, 100 pb más alta que el rendimiento histórico a largo plazo del S&P 500.

Cálculo propio

Riesgo

Como REYN vende una gran cantidad de productos relacionados con el plástico (envolturas, etcetera.), se enfrenta al riesgo continuo de sostenibilidad ambiental. Si bien esto no ha afectado el negocio de manera importante, la presión creciente de los inversores que se centran en los factores ESG podría reducir los fondos invertidos en REYN. Esto afectaría las valoraciones de las acciones.

Conclusión

En resumen, REYN ha mostrado una mejora en comparación con los tiempos anteriores a COVID, pero su valoración parece tener un precio justo. Se espera que los esfuerzos de la gerencia para mejorar la penetración en los hogares entre los millennials y la Generación Z, las estrategias adaptables de precios y promoción comercial, junto con un modelo comercial integrado, impulsen mejoras en el volumen y los márgenes. Mi valoración usando un modelo DCF sugiere un valor justo de $28, lo que hace que el precio genuine de la acción sea justo.