")

MD SHAFIQUUL ISLAM

A principios de junio de este año, Grupo de recursos de MDU (MDU) completó la escisión de su negocio de agregados y servicios de construcción que desde entonces se conoce como Corporación del río Knife (Bolsa de Nueva York: KNF). Esta empresa, que actualmente tiene una capitalización de mercado de 2.260 millones de dólares, ha obtenido buenos resultados en términos de ingresos en los últimos años. Los beneficios y los flujos de caja han sido bastante dispares, pero la dirección sigue siendo optimista sobre lo que depara el futuro. Este año en particular, la empresa parece estar yendo muy bien y, en comparación con la mayoría de los demás actores, las acciones tienen un precio atractivo. Teniendo en cuenta estos factores, he decidido calificar a la empresa como una ‘compra’ suave para reflejar mi opinión de que la acción probablemente debería superar al mercado en general en el futuro previsible.

Un nuevo negocio de áridos

A pesar de Las operaciones de Knife River no son exactamente nuevas; su condición de empresa independiente que cotiza en bolsa ciertamente lo es. No fue hasta junio de este año que la empresa se independizó de su antigua matriz. Antes de profundizar en por qué creo que la empresa ofrece potencial de crecimiento, podría resultar útil comprender mejor lo que hace la empresa y cómo funciona exactamente. Según la dirección, la empresa es uno de los principales proveedores de piedra triturada, arena y grava en EE.UU. Tiene operaciones en 14 estados y cuenta con 1.100 millones de toneladas de reservas agregadas en este momento.

Hay muchas empresas de agregados que simplemente venden sus productos a otros jugadores para que los traten como quieran. Sin embargo, aproximadamente el 40% de los agregados producidos por Knife River son retenidos por la empresa con el fin de crear productos posteriores con valor agregado. Ejemplos aquí serían el concreto premezclado y el asfalto. El 16% de los ingresos de la empresa proviene de áridos. El 19% proviene del concreto premezclado, mientras que el 14% es atribuible al asfalto. Otro 13% de los ingresos proviene de ofertas diversas. Y la mayor parte de los ingresos, un 38% en total, procede de la contratación de servicios. Los servicios de contratación proporcionados por la empresa se centran en actividades pesadas de construcción civil, pavimentación de asfalto, construcción de hormigón, desarrollo de sitios, servicios de nivelación y otras actividades similares.

Autor – SEC EDGAR Datos

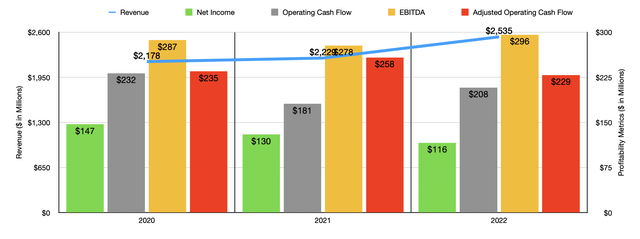

En los últimos años, la gerencia ha hecho un gran trabajo haciendo crecer los ingresos de la empresa. Los ingresos han pasado de 2.180 millones de dólares en 2020 a 2.540 millones de dólares en 2022. No ha habido una fuente de ingresos importante que se haya destacado como el principal impulsor aquí. El quid de la cuestión es que todos los principales centros de ingresos de la compañía informaron aumentos en las ventas durante este período de tres años. Sin embargo, sabemos que la mayor parte del aumento de sus ventas se puede atribuir a una combinación de un mayor volumen de productos enviados y precios más altos para lo que ofrece. A modo de ejemplo, las ventas de áridos crecieron de 30,9 millones de toneladas a 34 millones de toneladas. De hecho, las ventas de concreto premezclado cayeron ligeramente durante este período y el asfalto se mantuvo más o menos sin cambios. Pero el precio de todas estas ofertas aumentó en los últimos años. El precio medio de venta de los áridos aumentó de 13,14 dólares por tonelada a 14,61 dólares por tonelada. El concreto premezclado creció de $133,86 por yarda cúbica a $151,80. Y finalmente, los precios del asfalto pasaron de $48,58 por tonelada a $58,93 por tonelada.

En el fondo, el panorama ha sido mucho más complicado. De hecho, los ingresos netos han disminuido en los últimos tres años, pasando de 147 millones de dólares a 116 millones de dólares. El flujo de caja operativo cayó de 232 millones de dólares a 208 millones de dólares. Incluso si ajustamos los cambios en el capital de trabajo, obtenemos una disminución menor de 235 millones de dólares a 229 millones de dólares. Y por último, tenemos el EBITDA. Es la única métrica de rentabilidad que mejora durante este período de tiempo, pasando poco a poco de 287 millones de dólares a 296 millones de dólares.

Autor – SEC EDGAR Datos

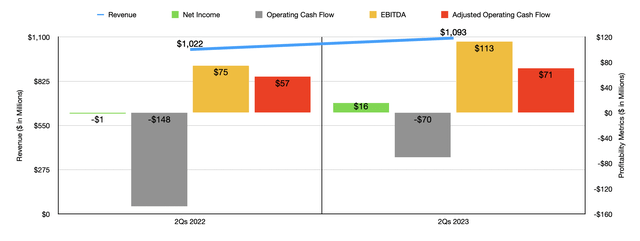

En lo que va de año, el desempeño financiero ha sido en gran medida positivo. Los ingresos de 1.090 millones de dólares superaron los 1.020 millones de dólares reportados un año antes. A la rentabilidad le fue aún mejor. La empresa pasó de generar una pérdida neta de 1,4 millones de dólares en el primer semestre de 2022 a generar una ganancia de 15,5 millones de dólares en la misma época de este año. El flujo de caja operativo mejoró de $147,8 millones negativos a $70,4 millones negativos. Si ajustamos por cambios en el capital de trabajo, pasó de $57,1 millones a $70,6 millones, mientras que el EBITDA se expandió de $74,5 millones a $112,5 millones. Gran parte de esta mejora desde una perspectiva de rentabilidad se produjo incluso cuando los volúmenes enviados por la empresa disminuyeron año tras año. Estas caídas fueron más que compensadas por los fuertes precios. Por ejemplo, el precio de los agregados por tonelada pasó de 14,77 dólares en los primeros seis meses de 2022 a 16,37 dólares en la misma época de este año. El precio del concreto premezclado pasó de $147,67 a $168,30, mientras que el precio del asfalto aumentó de $57,77 por tonelada a $66,24.

Autor – SEC EDGAR Datos

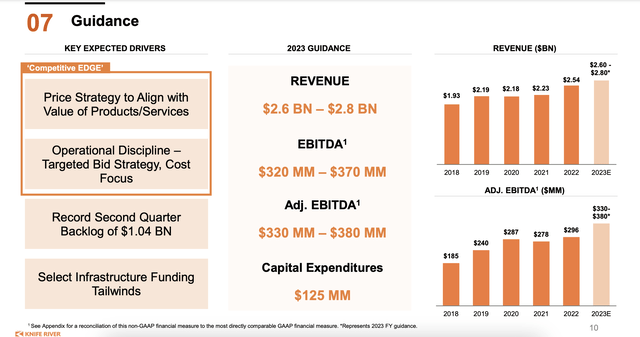

Para 2023 en su totalidad, la dirección prevé unos ingresos de entre 2.600 y 2.800 millones de dólares. Desde una perspectiva de rentabilidad, la orientación exige un EBITDA de entre 330 y 380 millones de dólares. Si tomamos el punto medio aquí de 355 millones de dólares, esto debería traducirse en un flujo de caja operativo ajustado de 275 millones de dólares y ganancias netas de aproximadamente 139 millones de dólares.

Corporación del río cuchillo

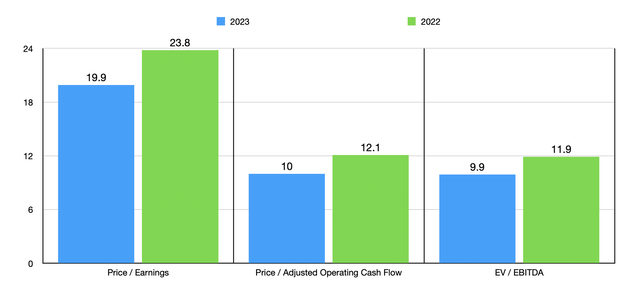

Con estas cifras, pude valorar la empresa como se muestra en el cuadro anterior. Y en la siguiente tabla, comparé la empresa con cinco empresas similares. En términos de relación precio-beneficio, Knife River acabó siendo el segundo más barato del grupo. Cuando se trata del enfoque de precio en relación con el flujo de caja operativo, es el más barato. Mientras tanto, utilizando el enfoque EV/EBITDA, descubrí que tres de las cinco empresas terminaron siendo más baratas que nuestro objetivo.

| Compañía | Precio / Ganancias | Precio / Flujo de Caja Operativo | EV / EBITDA |

| Corporación del río cuchillo | 19.9 | 10.0 | 9.9 |

| Materiales de la Cumbre (SUM) | 22.1 | 10.3 | 9.2 |

| Compass Minerals Internacional (CMP) | 122,4 | 11.3 | 8.8 |

| Materiales Águila (EXP) | 12.3 | 10.5 | 8.8 |

| Materiales Vulcanos (VMC) | 36,8 | 20.1 | 17.4 |

| Industrias James Hardie (JHX) | 22.0 | 15.8 | 12.8 |

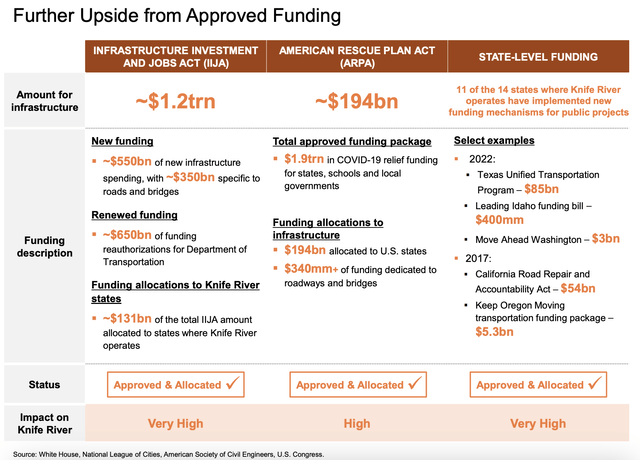

Nadie sabe lo que depara el futuro. Sin embargo, la dirección parece muy optimista. Utilizando estimaciones de punto medio para este año, terminamos con un margen EBITDA de 13,1%. A través de iniciativas de reducción de costos y un reenfoque para enfatizar una mayor combinación de agregados, la gerencia espera aumentar este margen al 15% para 2025. Incluso si las ventas no aumentan, lograr esta mejora del margen se traduciría en $51,3 millones adicionales en EBITDA por año. . Me imagino, sin embargo, que el impacto final en realidad será mayor porque creo que es muy probable que se produzca un aumento en las ventas de aquí a entonces. Verá, gran parte de lo que hace la empresa depende del gasto público. Y según la dirección, se está utilizando mucho dinero en muchos proyectos. Por ejemplo, la Ley de Empleo e Inversión en Infraestructura puede abrir un gasto en infraestructura por valor de 1,2 billones de dólares. De estos, 550 mil millones de dólares son nuevos fondos, de los cuales 350 mil millones de dólares son específicos para carreteras y puentes. Los otros 650.000 millones de dólares son financiación renovada.

Corporación del río cuchillo

Por supuesto, sólo importa si parte de los fondos se han destinado a los estados en los que opera Knife River. La buena noticia es que esta cifra asciende aproximadamente a 131.000 millones de dólares. La Ley del Plan de Rescate Estadounidense resultó en la asignación de otros 194 mil millones de dólares en todos los estados para actividades de infraestructura. Y 11 de los 14 estados donde opera la compañía han implementado nuevas iniciativas de gasto relacionadas con infraestructura. Obviamente, un mayor gasto como este generará una mayor demanda. Y una mayor demanda genera más ingresos y ganancias para una empresa como nuestro cliente potencial.

Llevar

Por lo que puedo ver, Knife River es una empresa bastante sólida. No me gusta la debilidad en los resultados de los últimos años. Pero los fuertes precios de este año han ayudado bastante a la empresa. Ciertamente existe un catalizador de crecimiento del que la empresa se beneficiará en forma de un mayor gasto público. Y en relación con la mayoría de sus pares, la acción parece tener un precio bastante atractivo. Debido a estos factores, he decidido calificar el negocio como una «compra» suave por ahora.

Nota del editor: este artículo analiza uno o más valores que no se negocian en una bolsa importante de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.