")

Editorial Wirestock/iStock vía Getty Images

Queridos lectores/seguidores

He estado analizando la empresa finlandesa Kesko (OTCPK:KKOYF) (OTCPK:KKOYY) durante varios años, invirtiéndola y rotándola con éxito la última vez que «recuperó» y estuvo infravalorada durante algún tiempo. Ahora creo Ese momento ha llegado de nuevo, ya que la empresa ha caído por debajo de su precio nativo de 18 euros por acción. No es tan atractivo como cuando lo compré a 12 €/acción, pero estoy muy convencido de que, a pesar de la presión, este no es un precio de acción que volveremos a ver fácilmente, dado que la empresa es sustancialmente mejor que antes. hace unos años.

En este artículo, le presentaré información actualizada sobre Kesko como inversión a medio y potencialmente largo plazo, porque, a mi modo de ver, esta empresa puede desempeñar varias funciones en su cartera.

Puede ser un sólido pagador de dividendos con un rendimiento superior al 6%, pero también puede proporcionar crecimiento y estabilidad. Esta combinación es muy poco común en el mercado y por eso creo que Kesko presenta una gran oportunidad para los inversores.

Déjame mostrarte lo que quiero decir. Tenemos los últimos resultados para considerar y aquí abordaré algunos de los fundamentos más interesantes.

Kesko: Upside finlandés con gran rendimiento.

Las empresas finlandesas no son inversiones tan populares en EE.UU., y es difícil culpar a los inversores aquí, dado que la población finlandesa es más pequeña que la de muchos estados americanos. Es un país pequeño, a juzgar por el número de habitantes, incluso más pequeño que Suecia.

Sin embargo, incluso los países más pequeños necesitan operaciones básicas.

¿Qué quiero decir con operaciones básicas?

Me refiero a cosas como comestibles, construcción/herramientas, automóviles, camionetas y automóviles de lujo.

Eso es lo que hace y es Kesko.

Es uno de los jugadores más grandes en Finlandia para todas estas cosas. Esto puede sonar increíblemente extraño como una especie de «mezcla» para una empresa, y lo es, pero ese es el tipo de ventaja que puedes obtener cuando empiezas a investigar en estos países más pequeños.

La última vez que invertí en Kesko pude generar retornos de más del 170% en menos de dos años y medio, y mi inversión aquí no era pequeño.

Así que a partir de este momento, estoy He vuelto a invertir casi por completo en Kesko, tanto en mis cuentas corporativas como en mis cuentas de inversión de consumo.

Hoy tomé la decisión de informarles sobre Kesko Oyj porque creo:

- Las empresas finlandesas merecen más cobertura en Sudáfrica

- Es una gran empresa y, al bajar de los 17€/acción, vuelve a convertirse en un interesante potencial de inversión.

Entonces una «empresa comercial» es lo que es la empresa. Al igual que la empresa sueca ICA, que pasó a ser privada hace más de un año, Kesko se formó cuando cuatro empresas mayoristas se fusionaron a principios del siglo XX (1940) y desde entonces ha crecido como una mala hierba. Es el modelo escandinavo de crecimiento, y siempre que se aplique este modelo listado públicamente será mejor que prestes atención. Esa fue la razón principal por la que invertí en la ICA sueca cuando todavía era pública (no hace mucho que pasó a ser privada).

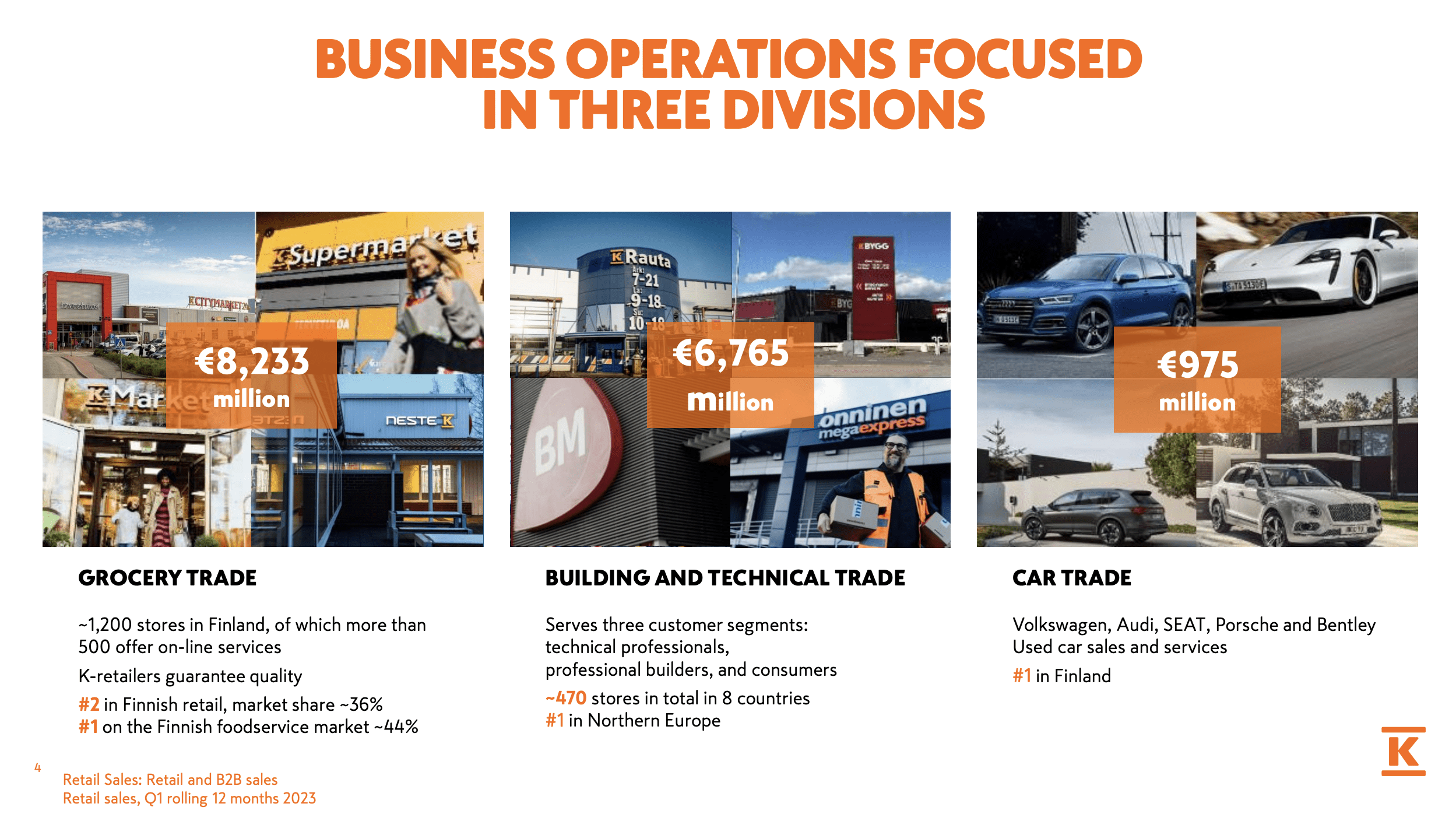

la empresa es el segundo supermercado más grande de toda Finlandia tanto en términos de cuota de mercado como de ventas. El papel de la empresa incluye la compra de bienes de consumo, la gestión de selección, la logística y el desarrollo general de conceptos de cadena y de la red de tiendas en constante crecimiento. La empresa también coopera con VV-Auto y Konekesko, para ser el principal impulsor de las ventas y el arrendamiento de algunas de las marcas de automóviles más populares en Europa.

Kesko IR (Kesko IR)

El hecho de que un un solo jugador ha logrado entrar en estos campos tan diferentes, y lo ha hecho con éxito durante décadas, debería ser de inmenso interés para cualquier inversor. Tenga en cuenta que Kesko es líder en el mercado de servicios de alimentación, comercio de automóviles y el mayor en todo el norte de europa en el sector de la construcción/tecnología y gestiona unos ingresos por ventas de más de 15.000 millones de euros al año.

Las principales áreas de operaciones son Finlandia, con operaciones auxiliares y representación en Noruega, Suecia y los países bálticos.

En lugar de mostrarte directamente y hacer precisamente eso, te pregunto seriamente cómo podrías no Estar interesado en esto? Estamos hablando de alimentos y productos cotidianos: productos para infraestructuras, construcción y vehículos. Cosas que es necesaria a diario en la sociedad.

Lo único que Kesko podría hacer para ser más atractivo sería abrir algunas centrales eléctricas y empezar a poseer redes de servicios públicos, y espero que no vaya por ese camino.

La empresa presta servicios a clientes B2C y B2B, y B2B representa aproximadamente el 40% de las ventas. Es un ecosistema que, una vez que lo entiendes, es increíblemente atractivo en términos de su combinación de venta mayorista y minorista.

Lo que antes era una mezcla diversa de marcas que antes confundían se ha reunido en un pequeño número de «banderas» que la empresa lleva años impulsando aquí. KodinYkkönen, Anttila, Musta Pörssi, Konekesko, K-payta, VV-Auto, K-Rauta/Rautia y varias «marcas K» se han trasladado a entre 1 y 4 marcas en cada segmento.

Ya he comentado en artículos anteriores, como este, que la empresa es un éxito financiero: el éxito financiero ha sido el crecimiento continuo de las ganancias operativas durante los últimos 10 años. Es poco probable que en este momento un mayor crecimiento en Finlandia esté muy por encima de la tasa de inflación. Cuando una empresa alcanza este tipo de tamaño, es comparable a empresas como Axfood (OTCPK:AXFOF) en Suecia.

El crecimiento ahora vendrá principalmente a través de la expansión, y para un negocio como este, eso presenta una propuesta arriesgada. Sin embargo, los últimos resultados del 2T23 muestran algunos movimientos nuevos que la compañía está tomando.

Antes que nada, Kesko se está expandiendo a Dinamarca. No estoy muy emocionado por esto. El mercado danés es complicado, aunque sólo sea el sector de la construcción; ya veremos cómo va.

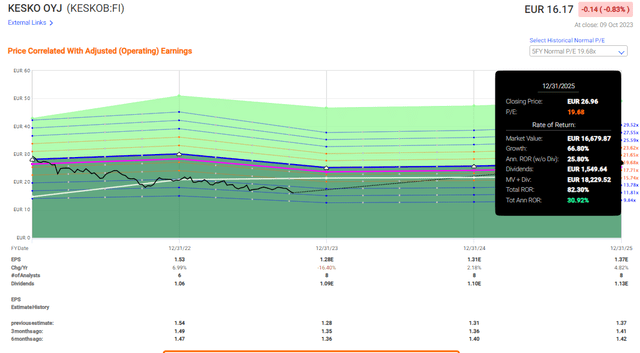

De lo contrario, los resultados en el 2T fueron… bien considerando la situación macroeconómica en la que nos encontramos. Kesko informó una ligera disminución en las ventas netas según la guía, pero solo 10 puntos básicos, por lo que se trata más de un error de redondeo que de otra cosa. Sin embargo, el beneficio operativo disminuyó. Esta tendencia máxima es probablemente también la razón por la que la empresa ha pasado de más de 30 €/acción a menos de 18 €/acción, lo que por supuesto es un avance que agradezco mucho dado que vendí por encima de 30 €/acción.

El ROCE/otros KPI de rentabilidad se mantienen en un nivel muy sólido, incluso si no son tan estelares como lo fueron hace un año durante el 2T22. Además, la empresa tiene una posición financiera muy sólida tras este período récord. Como la mayoría de las empresas del sector, Kesko ha aportado mucho a la organización en forma de inversiones en logística, fusiones y adquisiciones, crecimiento y mejora del capital de trabajo.

Los pasivos por arrendamiento han aumentado y Kesko aumenta su deuda 0,5 veces el EBITDA, pero desde un nivel de 0,2 veces, y 0,7 veces la deuda neta/EBITDA para la deuda que devenga intereses no es algo que me preocupe en absoluto. No para una empresa como esta. El flujo de caja operativo del 2T23 aumentó con respecto al año anterior, y la compañía ahora gestiona cerca de 1.100 millones de euros de flujo de caja operativo anualmente.

El panorama general de Kesko a partir del 2T23 es una rentabilidad reducida, pero a pesar de ello los indicadores siguen siendo muy sólidos si miramos una perspectiva a más largo plazo. Los vientos en contra y los principales riesgos aquí vienen en forma de aumento de la inflación y las tasas de interés, con una sólida actividad de construcción, aunque una disminución en algunas partes del norte de Europa, especialmente en el sector de la nueva construcción.

Las caídas de ventas se produjeron tanto en el comercio técnico B2B como en B2C. Como era de esperar, el comercio de comestibles fue el principal impulsor de las ganancias aquí, ya que sigue siendo la parte menos volátil de la empresa.

En general, no me molestan estos impactos y tendencias y consideraría la valoración de la empresa de la siguiente manera.

Kesko: La seguridad es enorme, al igual que las ventajas

Kesko es bastante raro aquí en términos de lo que ofrece. Es una tienda de comestibles que cotiza a 12x P/E, lo que para mí es un claro descuento, a pesar de que las tendencias y pronósticos futuros implican solo un aumento de alrededor del 1% anual en promedio hasta 2025E. La compañía está saliendo de un auge de ganancias impulsado por la construcción, y se espera una normalización en 2023E con un EPS ajustado un 16 % más bajo, pero un crecimiento de dividendos de menos del 5 % a pesar de esto, hasta donde el rendimiento actual del 6,5 % no solo es seguro. pero bien cubierto con una tasa de pago del 70-80%. Se espera que entonces la compañía mejore y, sobre la base de una reversión total a una prima P/E de 19-20x, este es el punto medio del aumento anual.

Kesko al revés (Gráficos RÁPIDOS)

Esto se debe al rendimiento extremadamente atractivo, así como a una valoración comparativa muy baja del negocio. Incluso si la empresa cotiza a la baja, digamos a 13-15x P/E, lo que la ubicaría significativamente por debajo de la mayoría de las tiendas de comestibles, Todavía estamos en un aumento anual de más del 20%.

Hay muy pocas desventajas en esta inversión a 16,17 € o alrededor, o por debajo de 17 €/acción. Por eso el nivel de 17 euros por acción es para mí un indicador importante y, en cuanto la empresa cayó por debajo de ese nivel, comencé a subir capital a un ritmo algo acelerado. Mis posiciones ahora están por encima del 2% cada una y tengo espacio para llenarlas más si así lo deseo.

Es importante señalar en este momento que los analistas de FactSet subestiman a Kesko entre un 40% y un 45% del tiempo durante los últimos 10 años. Kesko ha podido superar ampliamente en algunos casos las previsiones y expectativas, y yo esperaría que el rendimiento superior a las previsiones continúe, o al menos que se cumplan las previsiones.

Kesko se invierte mejor en las acciones nativas de KESKOB en el mercado de valores de Helsinki. Esto significa que desea que un corredor internacional como IBKR entre aquí: los ADR se negocian un poco.

Las estimaciones de valoración actuales oscilan entre un mínimo de 12,5 euros y un máximo de 23 euros por acción. Mantendría aquí mi precio objetivo de las acciones de Kesko de 22 €/acción, superior a la media actual de 19 €/acción de los 5 analistas, pero 3 analistas de esos 5 todavía tienen una calificación positiva de «COMPRA» o equivalente.

Creo que Kesko representa una de las mejores inversiones potenciales en el sector alimentario en este momento. Con su modelo de pago trimestral recientemente adoptado, esta es una inversión casi NA también desde esa perspectiva.

Aquí está mi tesis actualizada para Kesko.

Tesis

- Kesko es una de las tiendas de comestibles más interesantes de Escandinavia, con su combinación única de automóviles, comestibles y construcción. Considero que esta combinación es intrínsecamente atractiva y que Kesko es un gestor probado y rentable de esta combinación con capacidad para generar rentabilidades superiores al mercado y dividendos atractivos. El rendimiento actual de la empresa está por encima del 6% y considero probable que se mantenga en ese nivel a futuro. Las estimaciones actuales de dividendos apuntan incluso a un aumento.

- En base a esto, le doy a Kesko un precio objetivo de acción conservador de 22 €/acción, aunque la compañía podría fácilmente volver a subir hasta 25 €-28 €/acción una vez que se realicen sus nuevas iniciativas y estructura.

- Debido a esto, esta empresa tiene una ventaja de dos dígitos, un alto rendimiento y un nivel de precios general muy atractivo.

- Mantengo mi calificación de «COMPRAR» para Kesko aquí, a partir de octubre de 2023.

Recuerde, me refiero a:

- Comprar empresas infravaloradas -incluso si esa infravaloración es leve y no abrumadoramente masiva- con un descuento, permitiéndoles normalizarse con el tiempo y cosechar ganancias de capital y dividendos mientras tanto.

- Si la empresa va mucho más allá de la normalización y entra en sobrevaluación, cosecho ganancias y giro mi posición hacia otras acciones infravaloradas, repitiendo el punto 1.

- Si la empresa no entra en una sobrevaluación pero se mantiene dentro de un valor razonable, o vuelve a caer a una subvaluación, compro más según lo permita el tiempo.

- Reinvierto los ingresos de dividendos, ahorros del trabajo u otras entradas de efectivo como se especifica en el punto 1.

Estos son mis criterios y cómo los cumple la empresa (en cursiva).

- Esta empresa es en general cualitativa.

- Esta empresa es fundamentalmente segura/conservadora y bien administrada.

- Esta empresa paga un dividendo bien cubierto.

- Esta empresa actualmente es barata.

- Esta empresa tiene una ventaja realista que es bastante alta, basada en el crecimiento de las ganancias o en la expansión/reversión múltiple.

Creo que la empresa cumple todos mis objetivos y criterios aquí, lo que la convierte en una «COMPRA» atractiva.

Nota del editor: este artículo analiza uno o más valores que no se negocian en una bolsa importante de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.