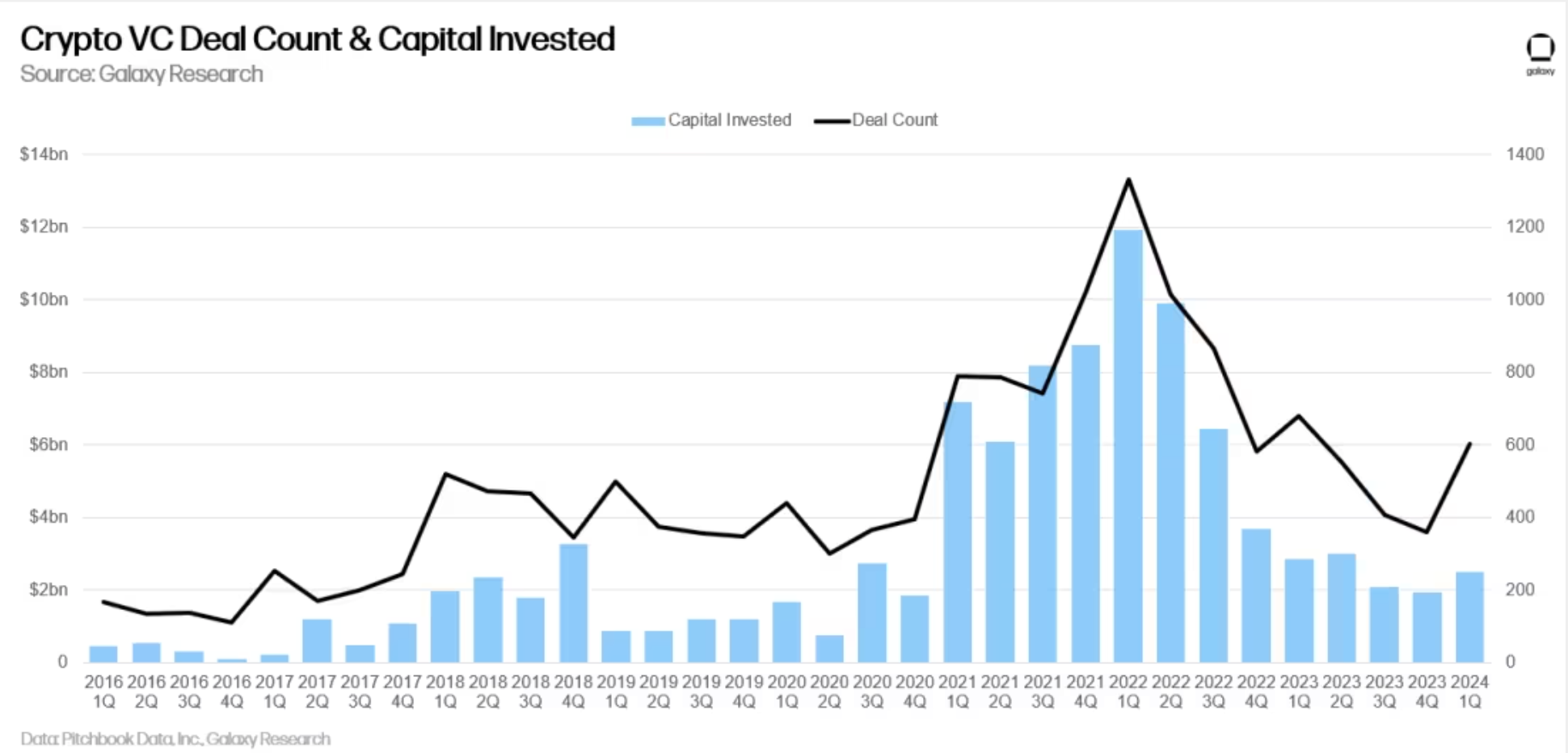

Después de tres trimestres consecutivos de caída, las nuevas empresas de criptomonedas y blockchain han sido testigos de un aumento significativo en la inversión de capital de riesgo.

Según datos compilados por Galaxy Exploration, los inversores inyectaron 2.490 millones de dólares en 603 acuerdos en el primer trimestre de 2024, lo que representa un aumento del 29 % en la financiación y un aumento del 68 % en el número de acuerdos con respecto al trimestre anterior. Una recuperación sostenida debe ser confirmada por trimestres posteriores de crecimiento, afirma el informe, y añade:

«Este fue el primer aumento tanto en el capital invertido como en el número de acuerdos en 3 trimestres, lo que quizás indique que el cuarto trimestre de 2023 fue el» fondo «, aunque una continuación de los aumentos intertrimestrales, y un aumento más significativo, lo confirmaría en los próximos trimestres».

Varios factores influyeron en la dinámica de inversión de este trimestre, incluida la introducción de fondos cotizados en bolsa (ETF) de Bitcoin, innovaciones en áreas como la recuperación, la modularidad y las soluciones de capa 2 de Bitcoin, así como factores macroeconómicos como las tasas de interés.

La correlación histórica entre los precios de Bitcoin y las inversiones de capital de riesgo en criptomonedas se ha debilitado durante el año pasado. El informe señala que, si bien Bitcoin ha mostrado aumentos de precios considerables, la actividad de funds de riesgo ha estado estancada hasta el reciente aumento a principios de 2024. Sin embargo, los niveles de inversión aún no son comparables a los alcanzados cuando Bitcoin superó previamente los 60.000 dólares.

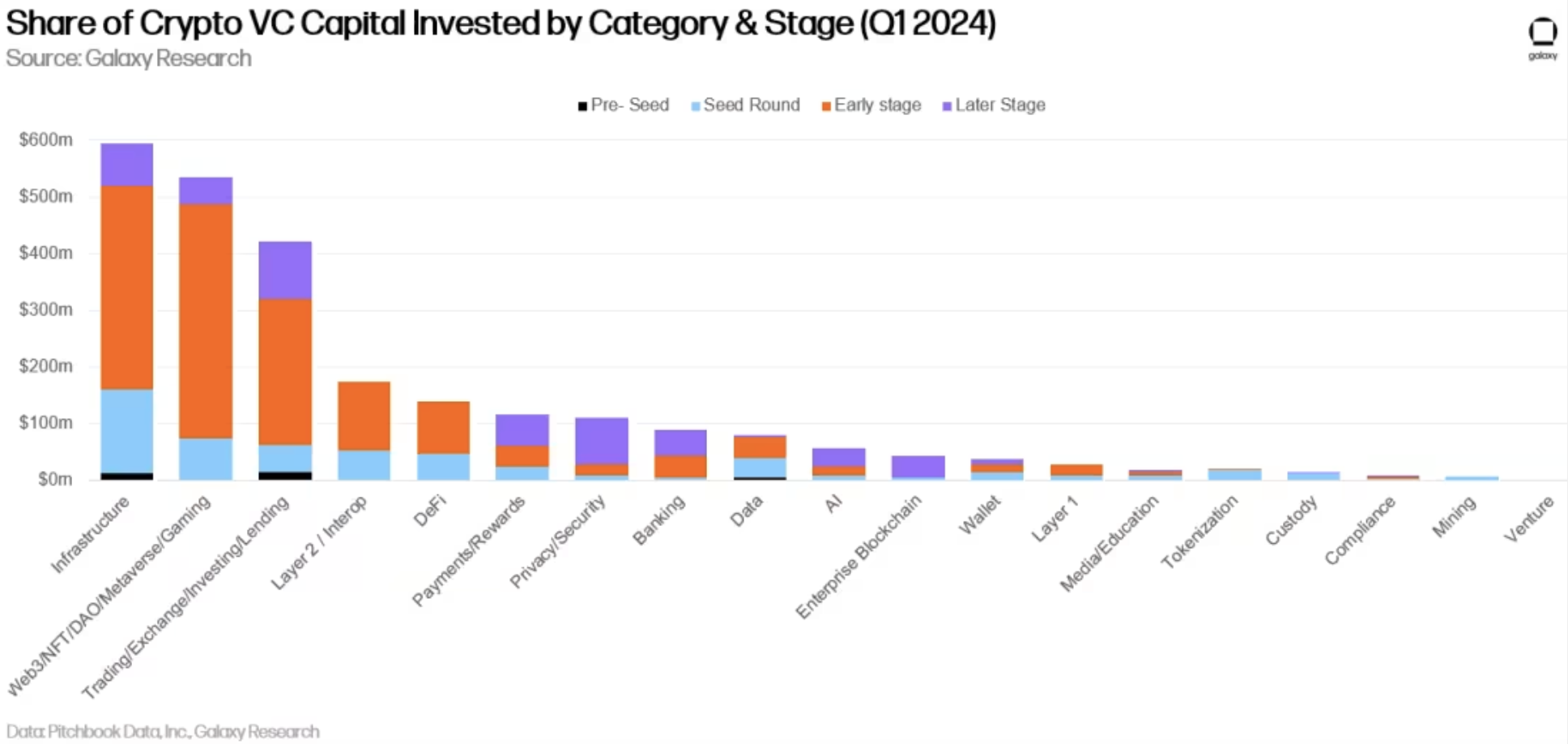

Además, el 80% del money invertido en el trimestre se destinó a startups en fase inicial. Por el contrario, las empresas en etapas más avanzadas enfrentaron condiciones más duras, ya que muchas firmas de funds de riesgo generalistas más grandes abandonaron el sector o redujeron sustancialmente sus inversiones, señaló Galaxy.

La actividad inversora dentro de la industria estuvo dominada por el sector de infraestructura, que representó el 24% del cash overall recaudado en el trimestre, incluida la ronda de financiación de 100 millones de dólares de EigenLayer. Además, los sectores World wide web3 y comercial captaron el 21% y el 17% del funds whole, respectivamente.

Geográficamente, Estados Unidos siguió siendo una fuerza dominante en el espacio de las criptomonedas, con nuevas empresas estadounidenses involucradas en el 37,3% de todos los acuerdos y capturando el 42,9% del funds invertido. Le siguió Singapur con el 10,8% del total de acuerdos, mientras que el Reino Unido tuvo el 10,2%, Suiza el 3,5% y Hong Kong el 3,2%.

Además, Galaxy señala que las condiciones de recaudación de fondos siguen siendo desafiantes, con condiciones macroeconómicas e incertidumbres regulatorias que pesan sobre la industria:

“A principios de 2024, los inversores creían ampliamente que las tasas bajarían significativamente a lo largo de 2024, pero durante el primer trimestre, los sólidos datos de inflación han moderado las expectativas de recortes de tasas este año, lo que ha ayudado a mantener un entorno difícil de recaudación de fondos para los capitalistas de riesgo”.

Revista: ‘Las criptomonedas son inevitables’, así que lo hicimos ‘con todo’ – Conoce a Vance Spencer, permabull