Este es un editorial de opinión de Wilbrrr Wrong, un plebeyo de Bitcoin y entusiasta de la historia económica.

En este artículo, describo mi experiencia en el uso de préstamos con garantía de bitcoin, del tipo que ofrece Holdhodl o Unchained Capital. Utilicé estos préstamos durante la carrera alcista de 2020-2021, usando algunas reglas generales, sin embargo, recientemente realicé un estudio que muestra que podrían usarse con mayor seguridad si se implementa un enfoque más sistemático.

Haré la advertencia desde el principio de que mi práctica bien puede ser criticada por no «mantenerse humilde». Ciertamente, muchos expertos desaconsejarían estas ideas, por ejemplo, en este episodio de «Once Bitten» con Andy Edstrom.

He tenido un interés de larga data en el uso de cantidades modestas de apalancamiento en estrategias financieras, y estas ideas se presentan únicamente para documentar mi experiencia y cómo se podría haber mejorado.

Motivaciones

La primera motivación para esta estrategia provino del excelente libro «When Money Dies», que detalla el proceso paso a paso de cómo Alemania cayó en una espiral de hiperinflación en 1920-1923. Una historia sorprendente de este período es que muchos alemanes se hicieron ricos, mientras que la moneda y el país estaban pasando por un infierno. Estos inversores tomaron préstamos en marcos alemanes y los utilizaron para comprar activos tangibles como bienes raíces. Luego, después de uno o dos años, pagarían sus préstamos con marcos alemanes que se habían vuelto casi inútiles, y todavía estarían en posesión de la cosa real: una casa, por ejemplo.

La segunda motivación provino de pensar en estrategias de gestión de Tesorería. Administrar una pila de bitcoins parece análogo a los problemas que enfrenta Arabia Saudita con sus recursos petroleros. En particular, tienen un recurso valioso y tienen gastos. Quieren utilizar sus recursos para maximizar su poder adquisitivo y generar riqueza para el futuro. Por supuesto, Arabia Saudita también tiene otras consideraciones geopolíticas, pero en general, este es el problema al que se enfrenta cualquier family office o administrador de patrimonio.

Experiencia previa

Utilicé la estrategia de «préstamo en marcos alemanes» con buenos resultados en el mercado alcista de 2020-2021, sin embargo, no fui sistemático. Fui con un juicio subjetivo sobre cuándo sacar préstamos y cómo dimensionarlos. Tenía los principios rectores generales:

- Al iniciar un nuevo préstamo, trate de mantener la relación préstamo-valor total de la cartera en un 20 %. En otras palabras, trate de mantener el valor en USD del libro de préstamos en un 20 % del valor en USD del bitcoin que había asignado a esta estrategia. En este caso, podría soportar una reducción del 50 % en el precio de BTC.

- Trate de no vender. Había bebido bastante bien el Kool-Aid que BTC alcanzaría los $ 200,000 o más, y no quería que me sacudieran.

Todos los préstamos eran préstamos con garantía de bitcoin, del tipo ofrecido por Hodlhodl o Unchained Capital. Una característica principal de estos préstamos es que se liquidan si el bitcoin que respalda los préstamos cae en valor, esencialmente un préstamo de margen. Por ejemplo: si obtiene un préstamo de $ 50,000, entonces necesita garantizar en exceso y depositar $ 100,000 en bitcoin. Si el valor del bitcoin cae a $ 70,000, entonces debe publicar BTC adicionales, o su garantía será liquidada.

Me fue razonablemente bien con estas ideas. Sobreviví a la reducción de Elon/dogecoin y aguanté la carrera alcista del cuarto trimestre de 2021. Pero luego aguanté demasiado tiempo en el mercado bajista inducido por la Reserva Federal de 2022. Después de esta experiencia, decidí estudiar si un enfoque más sistemático habría mejorado la protección contra caídas, al mismo tiempo que permitía que mi pila creciera con el tiempo.

La estrategia sistemática

Con esta estrategia modificada, realicé una prueba retrospectiva durante 2019-2021 que introdujo pautas estrictas para obtener nuevos préstamos y reducir los saldos existentes. Elegí pautas relativamente similares a mi estrategia 2020, pero con más disciplina. Empecé con una relación préstamo-valor (LTV) del 20 %. Por ejemplo, con una pila de BTC de prueba por un valor de $100 000, el préstamo inicial sería de $20 000, que se usaría para comprar más BTC.

Una vez que se establece el préstamo, mi prueba monitorea si el precio de BTC cae. En este caso, entonces LTV sube. Continuando con el ejemplo anterior, si el valor de la pila de bitcoin cae a $ 80,000, entonces LTV aumenta al 25%. (El valor del préstamo de $20k ahora se divide por el valor actualizado de $80k de la pila).

Si LTV aumenta demasiado, la prueba liquida una parte del préstamo. En mis estudios, elegí 30% como este nivel. Si LTV alcanza este nivel, vende algo de BTC para pagar una parte del préstamo. En este enfoque, no quiero reaccionar de forma exagerada a los cambios momentáneos durante un mercado alcista volátil, por lo que vendería suficientes bitcoins para que LTV vuelva a bajar al 25 %.

Por el contrario, si el precio de BTC sube, el LTV caerá. Con el ejemplo anterior: si la pila de bitcoins aumenta a $ 120,000, entonces LTV ahora es 16.7%: el préstamo de $ 20k ahora se divide por $ 120k. Si el LTV cae al 15 %, la estrategia decide que es seguro obtener un nuevo préstamo y volver a subir el LTV al 20 %.

Cabe señalar que lo realmente difícil de esta estrategia es tener la disciplina para vender cuando el LTV llega al 30%. Todos sufrimos de hopium, por lo que se necesita una voluntad de hierro para implementar las recomendaciones emitidas por un script de computadora.

Fricciones del mundo real

Un motivo favorito personal son las estrategias cuantitativas que se ven muy bien en el papel, pero que se desmoronan una vez que se toman en cuenta los problemas del mundo real, como los costos de transacción, los retrasos en el procesamiento y los impuestos. Con esto en mente, escribí un script de python para realizar una prueba retrospectiva de la cartera de préstamos sistemática e incluir los siguientes efectos:

- Tarifa de originación. Esto es típicamente 1%. Por ejemplo, si solicita un préstamo de $ 100,000, recibirá $ 99,000 en su cuenta bancaria.

- Tiempo de procesamiento. Configuré esto en 14 días. El tiempo desde la solicitud del préstamo hasta el momento en que obtienes el USD o USDT. 14 días puede ser demasiado conservador, pero establece un piso para el rendimiento de la estrategia: por lo general, solicita nuevos préstamos cuando el precio está subiendo.

- Impuestos. Esta es la parte que realmente hace que sea doloroso vender bitcoins cuando aumenta el LTV. Sin embargo, el tratamiento fiscal de BTC permite el tratamiento HIFO: el más alto en entrar, el primero en salir. Esto puede minimizar los impuestos pagados: cuenta sus ventas contra el precio más alto que pagó.

- Tasa de interés. Establecí este alto en 11%, que he encontrado que es típico para estos préstamos.

- Tiempo de venta. Tuve una estimación del tiempo de venta de un día. Por ejemplo, si LTV supera el 30%, entonces podré vender algo de bitcoin y reducir mi LTV en un día. Mi experiencia ha sido que el proceso de venta de BTC y obtener USD con una transferencia bancaria se puede realizar en un día.

- vuelcos. Se supone que todos los préstamos tienen vencimientos a 12 meses. Si un préstamo llega a su fin, se renovará. El monto en USD del préstamo aumentará para agregar la tarifa de originación del nuevo préstamo.

- Gastos por intereses. Al obtener un nuevo préstamo, retengo todos los gastos de intereses necesarios para el trimestre actual y el siguiente, para todos los préstamos. BTC se compra con la cantidad restante.

Datos

Los datos diarios provienen de Coinmetrics. Han pensado mucho en sus números y han investigado para eliminar el comercio de lavado. Su tasa de referencia diaria también toma un promedio ponderado en el tiempo durante la hora previa al cierre del mercado de Nueva York. Esta ponderación de tiempo es un buen indicador del deslizamiento: cuando compra o vende, nunca se da cuenta exactamente del precio indicado justo al cierre. Su metodología se describe aquí, especialmente a partir de la parte inferior de la página siete, «Algoritmo de cálculo».

El único problema con Coinmetrics fue que su precio bajo para bitcoin en marzo de 2020 fue de $4993. Tenía un recuerdo de un precio más bajo durante ese colapso. Debido a esto, también tomé algo de Yahoo! datos, que mostraron $ 4,106 intradía, como una prueba de estrés adicional para la estrategia. Con ambos conjuntos de datos, la estrategia sobrevivió al estrés y funcionó bien.

Resultados

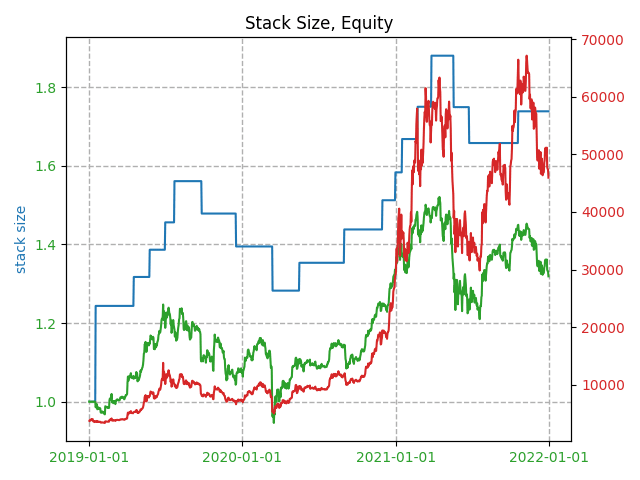

Con todo el preámbulo anterior, los resultados salieron bien, como se muestra en el gráfico:

Una explicación de los resultados:

- La línea azul es el tamaño de la pila. Comienza en 1 y crece a aproximadamente 1,75 para fines de 2021.

- La línea roja es el precio de bitcoin, trazado con coordenadas lineales en lugar del gráfico de registro habitual.

- La línea verde muestra la posición de capital: el valor de la pila de BTC, menos el saldo del préstamo. Esto se muestra en términos de BTC, contra el eje izquierdo.

Este es un resultado prometedor, ya que muestra que, durante 2019-2021, esta estrategia sistemática podría haberse utilizado para hacer crecer una pila de BTC en aproximadamente un 32 %, con una protección conservadora a la baja.

El otro resultado positivo es que la estrategia manejó bien el estrés del mercado, en marzo de 2020 y mayo de 2021. En ambos casos, mantuvo una buena cobertura de garantía y no estuvo cerca de una liquidación forzosa. Incluso con Yahoo! datos que muestran el nivel intradiario más bajo, la cobertura de garantía nunca fue inferior al 240% en el evento extremo del 20 de marzo de 2020. Los términos típicos de liquidación de préstamos son alrededor de 130-150%.

Un resultado negativo fue que la posición de capital cayó temporalmente por debajo de uno en marzo de 2020, a 0,96 BTC antes de recuperarse. Entonces, la prueba posterior mostró que esta estrategia, aunque conservadora, conlleva riesgos y no presenta un «almuerzo gratis».

Conclusiones y trabajo adicional

Este artículo detalla mi uso anterior de préstamos con garantía de bitcoin y cómo se podría haber mejorado con un enfoque más disciplinado. En el futuro, experimentaré con diferentes parámetros en la estrategia, mientras me cuido de sobreajustar a un período de tiempo específico. También realicé un trabajo inicial para agregar los gastos de manutención en la prueba retrospectiva, para completar el panorama total de la gestión patrimonial. El resultado final es muy sensible a los gastos de manutención, por lo que se requiere prudencia. Sin Lamborghinis.

Desde una vista de 30,000 pies, la conclusión principal es que los próximos años presentarán una tremenda volatilidad, así como oportunidades para aquellos que pueden equilibrar el optimismo con la disciplina y el conservadurismo. ¡Nada en este artículo es un consejo de inversión! Haga su propia investigación y tome en serio la responsabilidad personal. Mi objetivo personal será continuar y mejorar estas estrategias de préstamos, y asumir un riesgo calculado para superar el gran reinicio de la deuda con la mayor cantidad de SAT posible.

Esta es una publicación invitada de Wilbrrr Wrong. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc o Bitcoin Magazine.