Nasdaq 100, dólar, EURUSD, NFP y puntos de conversación sobre la recesión:

- La perspectiva del mercado: USDJPY alcista por encima de 132,00; EURUSD Bajista por debajo de 108

- Estimulado por la interpretación moderada de las ganancias de la Fed y Meta el día anterior, el Nasdaq 100 y S&P 500 acusado el jueves… mientras que el Dow cerrada inferior

- Un dólar fuerte con la reversión del EURUSD desafió la convención fundamental de las tendencias de riesgo y el estrangulamiento de la Fed, ¿cómo responderá la moneda a PFN y el informe ISM del viernes?

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

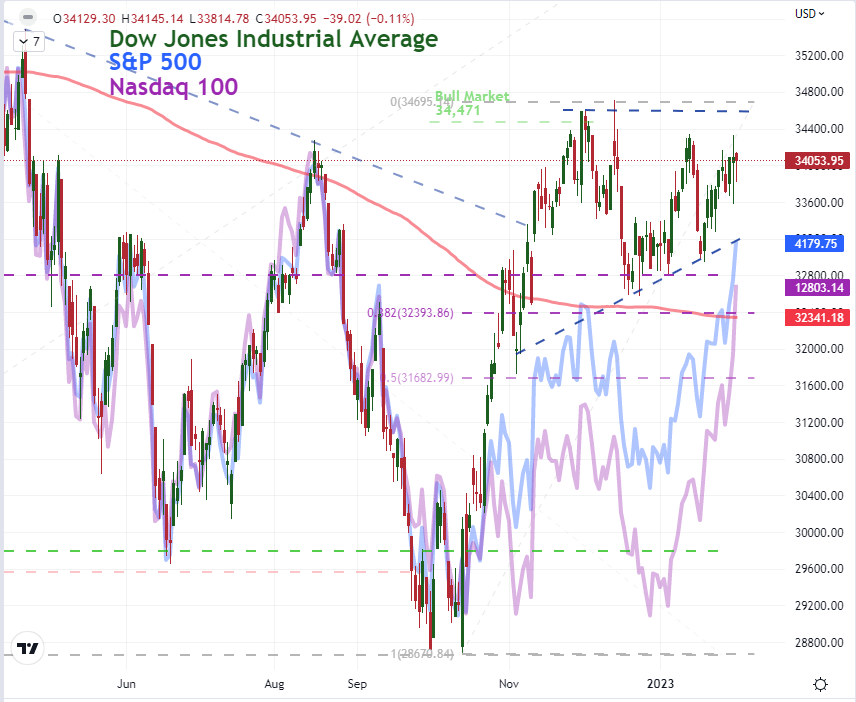

El apetito por el riesgo parecía haber encontrado una compra seria en la última sesión para puntos de referencia como el S&P 500, pero la carga fue notablemente desigual. Con un telón de fondo cuestionable para los alcistas, un tropiezo en las ganancias fuera del horario de atención del jueves por la noche y algún evento de riesgo clave por delante; los comerciantes deben hacer un balance de la discrepancia. Primero, disfrutemos de la perspectiva alcista reducida. Con ganancias ya acumuladas en ciertos rincones especulativos el mes pasado, la decisión de la Reserva Federal el miércoles con un aumento de la tasa más pequeño de 25 puntos básicos y la referencia al ‘proceso de desinflación’ rascó un picor común para los inversores que se habían acostumbrado a que los bancos centrales atiendan a sus caprichos durante la última década. El cargo de más del 20 por ciento de las acciones de Meta después de las ganancias de la compañía pareció echar más leña al fuego. Sin embargo, a pesar de todo eso, el Promedio Industrial Dow Jones de ‘blue chip’ parecía totalmente poco impresionado. En comparación con el avance del 1,5 por ciento del S&P 500 y el aumento del 3,6 por ciento del Nasdaq, el Dow cerró con una caída del 0,1 por ciento después de una sesión que casi nunca fue verde en el día. Podríamos atribuir esto a un valor atípico, pero no fue el único punto de referencia de riesgo al que me refiero que estaba luchando. Además, si hay una base sólida para ‘arriesgar’, sería inusual ver que una de las medidas de sentimiento preferidas del mundo no participe.

Gráfico del promedio industrial Dow Jones superpuesto con el Nasdaq 100 y el S&P 500 (diario)

Gráfico creado el Plataforma TradingView

Dando una mirada diferente al telón de fondo de las tendencias de riesgo, me refiero a una de mis medidas internas favoritas a continuación: la relación Nasdaq 100 a Dow. Esto reduce las implicaciones de las acciones y los mercados de EE. UU., que pueden ser factores primordiales difíciles de controlar a partir de una revisión directa de cualquiera de los índices individuales. Esto enfrenta una medida de ‘crecimiento’ preferida (era el vehículo preferido antes de las fases de meme y criptografía) versus un índice de ‘valor’ más estoico. Como era de esperar de sus desempeños divergentes, la relación experimentó un aumento masivo en la última sesión. De hecho, el cargo del 3,7 por ciento fue el segundo cargo más grande (después del 9 de marzo de 2021) de esta comparación en las últimas dos décadas. Y, aunque no presto mucha atención a los aspectos técnicos de las proporciones (ni a las series de datos), esta medida superó su promedio móvil simple (SMA) de 200 días el mismo día que Apple, Amazon y Google superaron a su equivalente largo -Tendencias a plazo. Las ganancias que registramos después del horario de atención para los tres fueron mixtas en el mejor de los casos, y la más grande (Apple con una capitalización de mercado de más de $ 2 billones) perdió tanto en la parte superior como en la inferior. Veremos qué sucede con el sector tecnológico en la operación del viernes, pero esto parece más probable que sea un alcance específico para medidas de ‘riesgo’ volátiles y populares en lugar de una oferta para el mercado en general. Si bien la tendencia alcista podría solidificarse, sigue siendo una base desigual.

Gráfico de Nasdaq 100 a Dow Ratio con SMA de 200 días y tasa de cambio de 1 día (diario)

Mesa creada por John Kicklighter

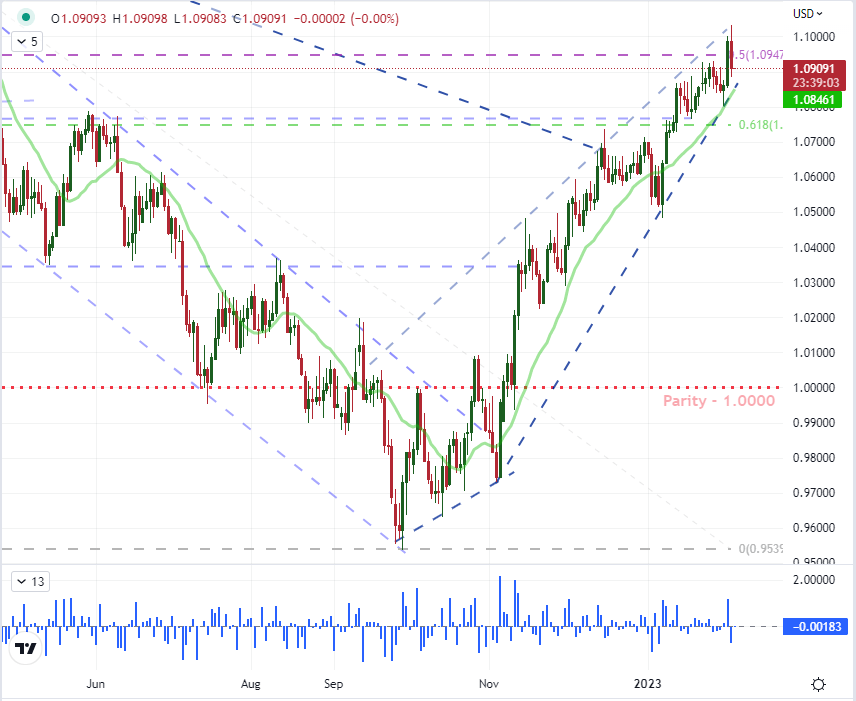

Mientras tanto, otra discrepancia interesante del mercado con respecto a la expectativa general de apetito por el riesgo fue la recuperación del dólar estadounidense. El dólar tiene una serie de impulsores fundamentales, pero su estado de refugio seguro parece haber establecido la correlación más confiable con la diapositiva VIX alineándose perfectamente con la moneda. El índice de volatilidad subió la última sesión a pesar de que el S&P 500 (del que se deriva) avanzó. Para el índice del dólar DXY, el día fue una ganancia del 0,6 por ciento, la mayor desde la ruptura fallida del 5 de enero, luego de la mayor brecha a la baja desde el 6 de octubre. Probablemente, ayudar al caso del dólar fue la respuesta a las decisiones de tipos del Banco Central Europeo (BCE) y del Banco de Inglaterra (BOE). Para el banco central del Reino Unido, la subida de 50 puntos básicos cumplió con las expectativas, pero la respuesta real fue una perspectiva moderada similarmente esperada para un tope cercano en las tasas. El BCE subió 50 puntos básicos y dejó en claro que al menos otro movimiento similar estaba por venir, pero el euro aún cayó ampliamente. La perspectiva de la tasa de EE. UU. hasta fin de año no ha cambiado mucho, entonces, ¿qué tema tomará las riendas para guiar al dólar a su siguiente etapa: refugio seguro o benefactor de transporte?

Gráfico de EURUSD con SMA de 20 días y tasa de cambio de 1 día (diario)

Gráfico creado el Plataforma TradingView

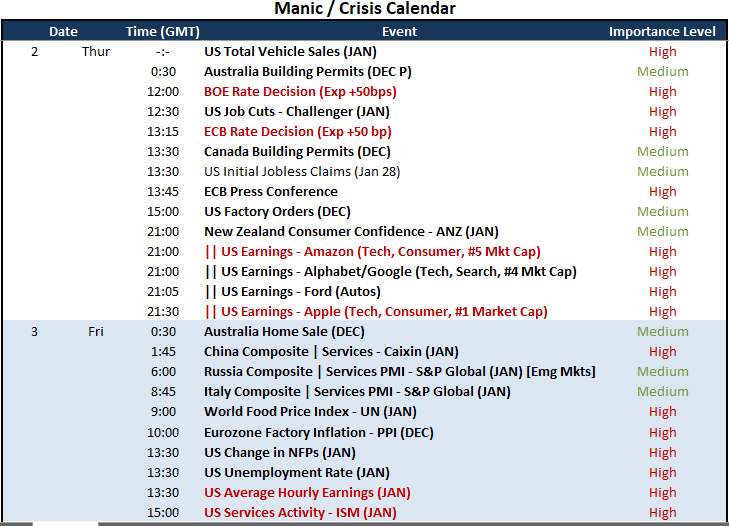

A medida que nos acercamos a la última sesión de negociación de la semana, hay muchos antecedentes fundamentales sin resolver. La interpretación de la política monetaria global todavía se está desarrollando en tiempo real. El impacto macro global más distintivo de las ganancias de esta temporada se mostrará en la operación del viernes después de la capitalización de mercado de casi $ 4 billones solo de Apple, Amazon y Google. Si puede generar una cabeza de vapor, alcista o bajista, puede exigir una cantidad significativa de control. Luego también están las implicaciones de la incertidumbre de la recesión. El FMI elevó su pronóstico a principios de esta semana, pero eso no ha absuelto exactamente al mercado de su preocupación. Para una lista superior, las nóminas no agrícolas (NFP, por sus siglas en inglés) se diseccionarán una vez más como el proxy de cada discusión fundamental en el mercado. Sin duda generará mucho espacio en los titulares. Sin embargo, mi enfoque está en otro indicador con una mejor alineación con el estado de la economía más grande del mundo: el informe del sector de servicios ISM.

Principal evento de riesgo macroeconómico global para la próxima semana

Calendario creado por John Kicklighter

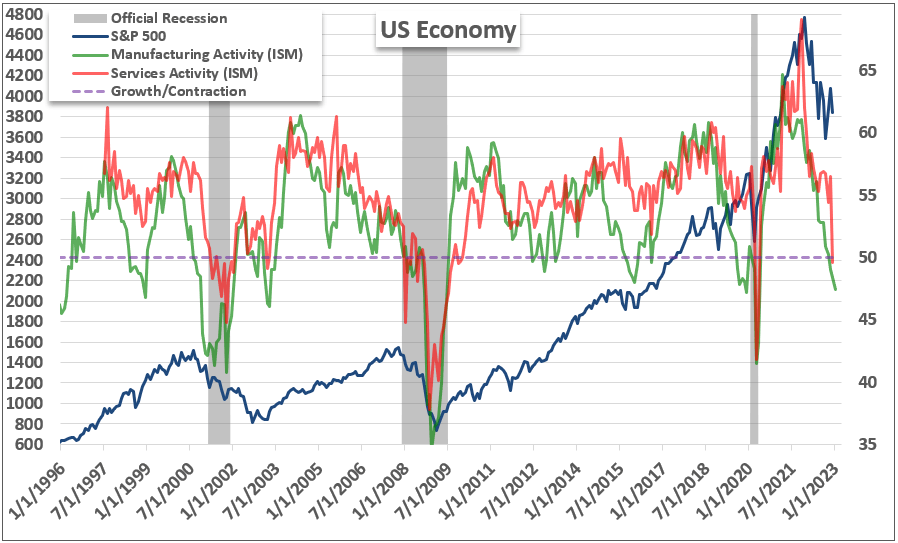

El sector de servicios en los Estados Unidos representa aproximadamente las tres cuartas partes de la producción y el empleo del país. Como tal, hay pocas medidas que estén más estrechamente alineadas con su salud económica general. Dado que se actualiza mensualmente, es un indicador más oportuno de la cuestión fundamental más importante del mercado: la solidez económica. En particular, la medida del sector de servicios cayó bruscamente en la última actualización a territorio de contracción (una lectura por debajo de 50,0) y el informe de fabricación a principios de esta semana extendió su propia caída. Las previsiones apuntan a un salto por encima del mercado de 50,0 (consenso de 50,4), pero probablemente haya más potencial para una decepción aquí.

Gráfico de S&P 500 con actividad de fabricación y servicios en EE. UU., superpuesto con recesiones oficiales (mensual)

Gráfico creado por John Kicklighter

Descubra qué tipo de comerciante de divisas es usted