Este es un editorial de opinión de Andrew Hetherington, colaborador de Bitcoin Magazine.

Desde el Nixon Shock de 1971, la desigualdad de riqueza se ha disparado a niveles no vistos en más de un siglo. El dólar ya no era canjeable por oro, sino que estaba respaldado solo por la fe. Sin las limitaciones de una moneda respaldada, aquellos en el poder tuvieron la oportunidad de crear tanta moneda fiduciaria como desearan, con poca o ninguna consecuencia. Destinado a perder la fe debido al abuso, la moneda fiduciaria estaba condenada desde el principio.

Bitcoin busca remediar las desigualdades de la moneda fiduciaria. Bitcoin es descentralizado, fungible, sin permisos y finito; no permite que las autoridades centrales se beneficien del robo del valor de los activos de sus tenedores a través de la inflación. Además, no restringe el acceso de quienes más lo necesitan, brindando servicios financieros a quienes no pueden acceder a la banca tradicional.

Un cuento sobre dos ciudades

La desigualdad en Estados Unidos ha alcanzado alturas imprevistas en las últimas décadas, y solo crecen los ingresos y el patrimonio neto de quienes se encuentran en los tramos de ingresos más altos.

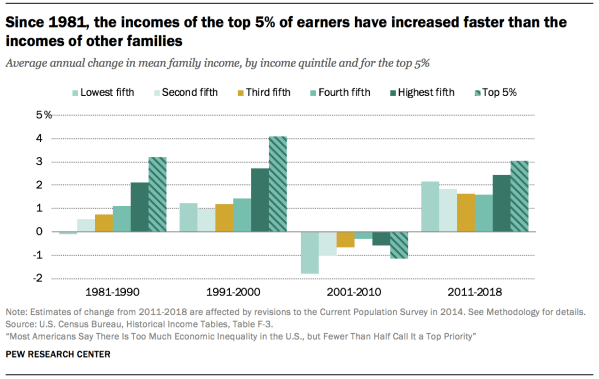

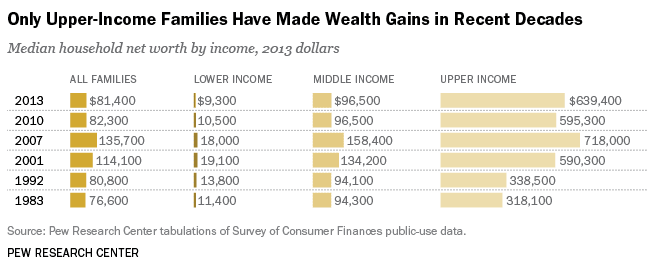

Según los datos del Pew Research Center, el patrimonio neto y los ingresos de las personas con mayores ingresos se han disparado por encima de los del trabajador común. Desde 1981 hasta 2018, el 5% superior de los asalariados superó a todos los demás niveles de ingresos. Además, de 1983 a 2013, el patrimonio neto medio de los hogares solo aumentó en el tramo de ingresos más alto.

A medida que las élites continúan viendo cómo se disparan sus ganancias y su patrimonio neto, el trabajador promedio lucha por alimentar a su familia debido a una economía cada vez más manipulada. Impulsados por una política monetaria abusiva, los salarios no han aumentado su poder adquisitivo desde 1971.

Descubierta por primera vez por Richard Cantillon durante el siglo XVIII, la expansión desigual de la moneda beneficia desproporcionadamente a los más cercanos a la fuente. Esto crea el robo del poder adquisitivo de aquellos en los niveles de ingresos más bajos, directamente a manos de la élite. Solo mediante el uso de su moneda pueden hacer esto. Con las cualidades monetarias superiores de bitcoin, eventualmente reemplazará al fiat como el medio estándar de intercambio. A medida que aumenta la adopción de Bitcoin, y lentamente se vuelve menos importante la moneda fiduciaria, la impresión de nueva moneda fiduciaria por parte de los estados-nación obstaculizará su capacidad para manipular el poder adquisitivo de la clase trabajadora.

Gracias a la descentralización de Bitcoin, por primera vez en la historia de la humanidad, la expansión de la moneda ya no beneficiará desproporcionadamente a ningún gobierno o autoridad central. La expansión de la moneda ahora se convertirá en un negocio, beneficiando a las corporaciones participantes y a las personas que sean capaces de asegurar la red de manera rentable. Lo que es más importante, a diferencia del exceso de impresión de la moneda fiduciaria, la expansión de la moneda bitcoin a partir de las recompensas en bloque beneficiará no solo a los más cercanos a la creación de la moneda digital, como los mineros y los intercambios, sino también a los titulares de bitcoin mediante el aumento de la escasez y la seguridad de la red. Esta falta de manipulación por parte de una autoridad central permite que Bitcoin reduzca la desigualdad.

No es la típica corrida bancaria

Según el Centro para la Inclusión Financiera, aproximadamente 1.700 millones de personas no tienen servicios bancarios. Cada vez más, la investigación presenta evidencia de que los servicios de dinero móvil mejoran las condiciones financieras en los países en desarrollo. Según este estudio realizado por Tavneet Suri y William Jack, las estimaciones sugieren que aproximadamente 194 000 hogares kenianos han salido de la pobreza con la expansión de un servicio de dinero móvil conocido como M-Pesa. El estudio cita una mayor resiliencia financiera, ahorros y elección ocupacional, particularmente para las mujeres, como las mayores mejoras proporcionadas por los servicios de dinero móvil.

Bitcoin brinda todas las oportunidades de los servicios de dinero móvil como M-Pesa con tarifas mucho más bajas y mayor accesibilidad. Aquellos que lo usan como un medio para almacenar riqueza pueden hacerlo sin cargos de cuenta y con cargos de transacción mínimos. En febrero de 2022, los kenianos que viven en el extranjero enviaron a casa más de 300 millones de dólares estadounidenses. Según el Banco Mundial, el costo promedio para enviar remesas a Kenia es del 9,54% a partir de 2020. Si los kenianos en el extranjero usaran Bitcoin en lugar de los servicios de remesas tradicionales, se ahorrarían millones de dólares estadounidenses por mes.

Además de los beneficios financieros, se puede acceder fácilmente a Bitcoin, ya que requiere tan solo un teléfono inteligente para comenzar. Según lo informado por el Banco Mundial, aproximadamente 1.100 millones de personas en todo el mundo no tienen identificación legal. Sin una identificación reconocida por el gobierno, estas personas no pueden acceder al sistema financiero tradicional. Incluso sin identificación, estas personas aún pueden acceder a la red Bitcoin. Bitcoin brinda servicios financieros modernos a quienes más lo necesitan, sin restricciones.

Con todos los beneficios antes mencionados de Bitcoin sobre las finanzas tradicionales, la adopción se ha disparado en África con el uso de criptomonedas creciendo más del 1200% el año pasado según Chainalysis. El fundador keniano de Health Land Spa, Tony Mwongela, ha estado aceptando bitcoins como pago desde 2018. Dado que las empresas son víctimas comunes del fraude de pagos, Mwongela cita la seguridad de Bitcoin como sus principales razones para decidir aceptarlo como pago.

Continuando con la bancarización de los no bancarizados, la adopción de Bitcoin brinda oportunidades a aquellos que la industria bancaria tradicional ha dejado atrás. Con mayor seguridad, accesibilidad y confiabilidad, Bitcoin nos lleva a un mundo más equitativo.

Esta es una publicación invitada de Andrew Hetherington. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc. o Bitcoin Magazine.