alexsl

Han pasado unos ocho meses desde la última vez que cubrí Grayscale Bitcoin Have confidence in (GBTC) y tengo una especie de «relación de amor y odio» con este teletipo. Escribí por primera vez sobre GBTC para Seeking Alpha en diciembre de 2019. Mi forma de pensar en ese momento, la prima hizo que GBTC fuera mucho menos interesante que tener BTC directamente:

La pregunta que un inversionista debe hacerse es «si el fideicomiso está rezagado con respecto al activo, requiere una prima para comprar y decae un 2% anual, ¿por qué comprar el fideicomiso sobre el activo?»

Esta lógica todavía se aplica si estamos comparando GBTC solo con Bitcoin autocustodiado (BTC-USD), pero no es necesariamente aplicable si estamos comparando GBTC con otras apuestas de proxy de Bitcoin en una cuenta de inversión tradicional. GBTC tiene el beneficio de proporcionar una exposición con ventajas fiscales a BTC si el inversor está de acuerdo con no tener las llaves de las monedas. Último Julio, terminé mi más reciente Artículo de GBTC con esto:

Después de la liquidación de un accionista principal, creo que las acciones de GBTC con un descuento del 30 % son una forma sólida de vender Bitcoin para un posible repunte en el precio al contado.

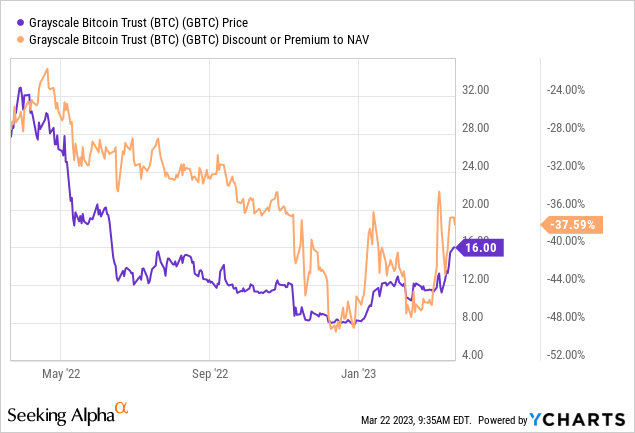

Ocho meses después, GBTC está más o menos donde estaba en el momento de la publicación de mi artículo de julio de 2022, pero el descuento en el NAV es en realidad mayor, justo por debajo del 38 %:

Desde ese artículo, las preocupaciones sobre la empresa matriz de Grayscale y el pánico basic del mercado en realidad hicieron que el descuento GBTC NAV bajara al 49 % en diciembre. A pesar del pésimo sentimiento del mercado en torno a Grayscale, Digital Forex Group y el activo subyacente, creo que GBTC es largo en este momento y sospecho que lo peor ya se ha cotizado a través del descuento NAV.

Demanda de la SEC

A principios de este mes, el caso de Grayscale contra la SEC se presentó ante los jueces del Tribunal de Apelaciones del Distrito de Columbia. Es posible que lo más interesante de esa audiencia no haya sido cómo los jueces recibieron el argumento de Grayscale, sino cómo se recibió el argumento de la SEC. Del artículo de CoinDesk en ese momento:

Los jueces cuestionaron la lógica de la SEC al distinguir entre los precios del mercado al contado de Bitcoin y los precios del mercado de futuros. El argumento de Grayscale es que la SEC actuó arbitrariamente al rechazar la solicitud de ETF y aprobar previamente los ETF de futuros de Bitcoin.

El abogado de la SEC recibió un aluvión de preguntas difíciles por parte de los jueces y el mercado lo vio de manera muy positiva para Grayscale. Si asumimos que Grayscale gana esta demanda, es lógico que la SEC adopte uno de dos enfoques después de la decisión:

- La agencia aprobará la próxima solicitud de conversión de Grayscale

- La agencia hará lo contrario y no aprobará los ETF de futuros de BTC

Personalmente, creo que la opción 1 es más probable. Como ETF con posibilidad de redención, el descuento NAV de GBTC debería cerrarse considerablemente. Si la SEC no permite a los inversores con sede en EE. UU. una forma «segura y regulada» de exponerse a Bitcoin a través de un ETF, podría correr el riesgo de dañar la integridad de la agencia en un grado significativo en mi opinión.

Después de todo, los inversores no deberían perderse que la SEC de Gary Gensler ha permitido ETF que rastrean las llamadas de una personalidad de la televisión por cable, pero no un ETF de Bitcoin. Tomar la posición de que un ETF al contado de Bitcoin no puede existir debido al riesgo de manipulación teórico y, al mismo tiempo, permitir dos ETF que un hombre puede impulsar con un programa de televisión parece contradictorio y ese soy yo eligiendo ser generoso.

La apuesta Balaji

Balaji Srinivasan es un capitalista de riesgo y empresario. Anteriormente fue el CTO en Coinbase (COIN) y ciertamente puede ser visto como un defensor de las criptomonedas. Ha estado en los titulares durante los últimos días debido a una apuesta que publicó en Twitter pidiendo un precio de Bitcoin de $ 1 millón dentro de los 90 días. Su argumento a favor de esta llamada se deriva de la proliferación de quiebras bancarias y lo que él llama una «disaster financiera sigilosa» que conduce a la hiperinflación del dólar estadounidense.

Si bien incluso algunos de los defensores más optimistas de Bitcoin ven esta apuesta de BTC de $ 1 millón más como un truco publicitario que como una apuesta honesta, el propio Srinivasan insinuó en una reciente aparición en un podcast que la apuesta es más sobre los bancos que sobre Bitcoin:

Espero no ganar. Bueno. Porque lo que es esto es una forma de llamar la atención sobre esta disaster financiera sigilosa.

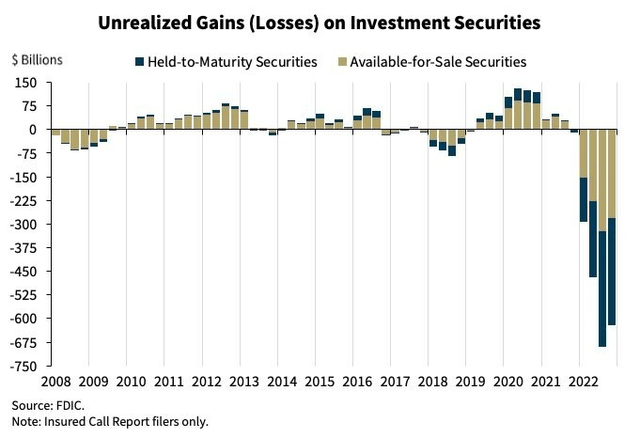

La tesis de Srinivasan para la hiperinflación es que los bancos están sumergidos en garantías y no pueden cubrir los retiros si suficientes personas quieren recuperar sus depósitos. Ciertamente, hay algo de verdad en este temor, ya que las pérdidas no realizadas en valores de inversión el año pasado fueron nada menos que catastróficas:

Pérdidas no realizadas (FDIC)

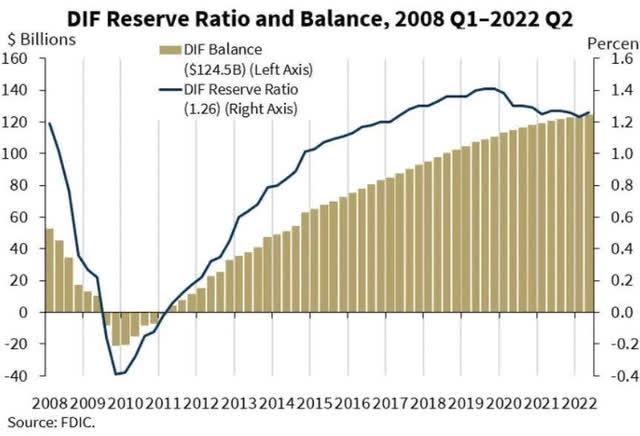

La realidad es que la información viaja mucho más rápido en 2023 que durante la última crisis financiera y la «corrida bancaria» ya no requiere una sucursal bancaria física. En opinión de Srinivasan, la única opción que tendrán el banco central y el gobierno federal para respaldar todos los depósitos es a través de la deuda monetizada. La FDIC simplemente no tiene las reservas necesarias para pagar a todos los titulares de depósitos en caso de un colapso financiero sistémico mayor:

FDIC

Esta es probablemente la razón por la que la FDIC, el Tesoro de EE. UU. y la Reserva Federal acaban de anunciar el Programa de Financiamiento a Plazo Bancario:

El financiamiento adicional estará disponible a través de la creación de un nuevo Programa de financiamiento a plazo bancario (BTFP, por sus siglas en inglés), que ofrece préstamos de hasta un año de duración a bancos, asociaciones de ahorro, uniones de crédito y otras instituciones de depósito elegibles que prometen bonos del Tesoro de EE. UU., deuda de agencias y valores respaldados por hipotecas, y otros activos calificados como garantía. Estos activos se valorarán a la par. El BTFP será una fuente adicional de liquidez contra valores de alta calidad, eliminando la necesidad de una institución de vender rápidamente esos valores en tiempos de estrés.

Negrita mi énfasis. Este programa es asombroso porque permite a los bancos pedir prestado contra bonos del Tesoro a la par, incluso si las posiciones están bajo el agua. Esta es una forma indirecta de volver a encender la manguera de liquidez. Tal como yo lo veo, pedir prestado contra garantías subacuáticas tiene más sentido si las partes involucradas entienden que las garantías subacuáticas no estarán bajo el agua por mucho más tiempo. Bitcoin se hizo literalmente para este momento.

Resumen

En mi opinión, ahora hay demasiado en juego para que la SEC no permita un ETF de Bitcoin al contado. Si no es así, el riesgo se traslada a mantener el funds proxy de BTC con las instituciones establecidas. Ya estamos viviendo lo que probablemente sea otra disaster financiera a juzgar por los cierres de bancos y los rescates que hemos presenciado en las últimas semanas. Me cuesta mucho creer que no haya otros bancos que sufran el mismo problema de duración de préstamo/préstamo que eliminó a SVB hace un par de semanas y ya podemos ver una admisión furtiva a través del Programa de Financiamiento a Plazo Bancario.

Bitcoin ha comenzado a contabilizar una impresora de dinero que recientemente se volvió a encender. Incluso si la SEC pierde la demanda en escala de grises y finalmente come to a decision no aprobar el ETF de la estrategia de Bitcoin de ProShares (BITO) y otros ETF de futuros de Bitcoin en un intento de mantener a BTC fuera del sistema financiero heredado, podría empujar los $ 930 millones en AUM de esos fondos a GBTC de todos modos. Que es otro posible catalizador que podría resultar en la constricción de la brecha GBTC NAV. Si eso sucediera, incluso si el rendimiento de Bitcoin es plano, GBTC lo superará. Para ser claros, creo que BTC se mantiene mejor en autocustodia, fuera de los intercambios. Pero para los dólares atascados en las cuentas de jubilación de TradFi, GBTC no es una mala plan dada la configuración.

Nota del editor: este artículo analiza uno o más valores que no cotizan en una de las principales bolsas de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.