")

Imágenes PM

El 3 de abril fue un gran día para los accionistas de Empresa de grúas (CR). Esto se debe a que, después de más de un año de trabajar para lograrlo, la compañía finalmente se desprendió de sus operaciones de tecnología industrial una empresa separada llamada Grúa NXT (NYSE:CXT). Esta escisión de acciones libre de impuestos para los accionistas de Crane Company podría resultar confusa para algunos inversores. Pero al final del día, el objetivo final aquí es crear valor adicional para los accionistas a largo plazo. Según los planes establecidos actualmente por el equipo de gestión de Crane NXT, la creación de valor en el futuro podría ser significativa. Las acciones de la empresa parecen estar bastante baratas en este momento, y el potencial de crecimiento y la capacidad del negocio en los próximos años pueden crear una ventaja significativa. A fin de cuentas, creo que Crane NXT garantiza una calificación de ‘compra fuerte’ en este momento.

Un negocio de nicho

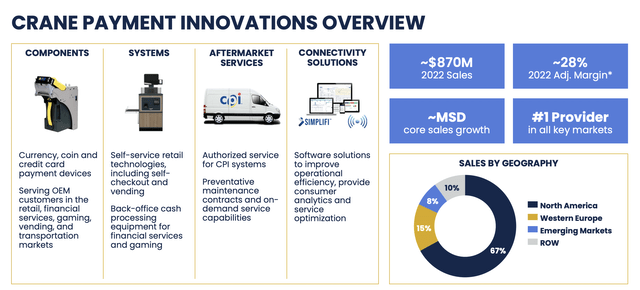

En marzo del año pasado, se supo que Crane Company se estaba dividiendo en dos compañías separadas. El más pequeño y, para mí, el más interesante de los negocios fue Crane NXT. Para comprender realmente a la empresa, sería prudente dividirla en sus operaciones individuales. Operacionalmente hablando, la firma tiene dos segmentos diferentes. El primero de ellos es Crane Payment Innovations, que representa alrededor del 65% de los ingresos de la empresa. A través de esta unidad, la empresa brinda soluciones tecnológicas que ayudan en la detección y autenticación de transacciones de pago.

Grúa NXT

Ejemplos de los productos que ofrece la empresa incluyen dispositivos de pago de moneda, moneda y tarjeta de crédito. La empresa los vende directamente a clientes OEM en todo tipo de industrias, desde juegos hasta servicios financieros, minoristas y más. La empresa también es responsable de producir y vender tecnologías minoristas de autoservicio, como dispositivos de autopago y venta. También produce equipos de procesamiento de efectivo de back-office. Fuera de las categorías de dispositivos y sistemas, la empresa también ofrece a los clientes servicios posventa como contratos de mantenimiento preventivo y reparaciones a pedido. También existe un componente de software de esto que incluye soluciones como análisis de consumidores y funciones de optimización de servicios.

En términos de concentración de clientes, vale la pena señalar que alrededor del 30% de las ventas provienen de la categoría de máquinas expendedoras. Un segundo cercano es el juego con un 26 %, seguido por el comercio minorista con un 20 %. Los clientes a los que sirve la empresa a menudo han estado con ella durante mucho tiempo. De hecho, la permanencia promedio de sus 20 clientes más grandes para este segmento es de 28 años. Como era de esperar, esta unidad se centra principalmente en las ventas en América del Norte. El 67% de sus ingresos totales provienen de aquí en casa. Mientras tanto, Europa Occidental representa otro 15% de las ventas, mientras que los mercados emergentes comprenden el 8%. Aunque este es un mercado global, el tamaño del mercado direccionable no es tan grande como cabría esperar. La gerencia estimó que el espacio valdría alrededor de $ 4 mil millones en 2022. Para 2027, debería crecer a alrededor de $ 4.7 mil millones, lo que implica una tasa de crecimiento anualizada de 3.3%.

Grúa NXT

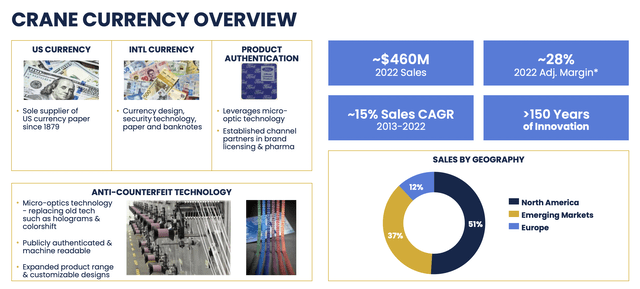

El lado más interesante del negocio, al menos para mí, es lo que la gerencia llama Crane Currency. Esto constituye el otro 35 % de los ingresos de la empresa e implica el uso de tecnología para proteger y autenticar los billetes. La compañía ha tenido una base de clientes muy leal. De hecho, se ha desempeñado como el único proveedor de papel moneda estadounidense desde 1879. Cuando trabaja con clientes internacionales, ayuda en el diseño de moneda, así como en sus otros servicios principales. Y parte de esta tecnología incluso incluye cosas como soluciones micro-ópticas que la compañía también ha expandido a otras categorías como licencias de marca y productos farmacéuticos. Naturalmente, la tecnología de microóptica de la empresa es increíblemente útil cuando se trata de actividades contra la falsificación.

Usando datos del año fiscal 2022, aproximadamente el 51% de los $460 millones que generó esta unidad provinieron de clientes en toda América del Norte. Sorprendentemente, Europa representó solo el 12% de las ventas. El 37% restante, que creo que es un número impresionantemente alto, provino de mercados emergentes. Aunque esto tiene sentido si se considera que los mercados emergentes serían más propensos a depender del papel moneda y que la falsificación sería más factible cuando los gobiernos carecen de los recursos para combatirlo o abordarlo.

Banco de la Reserva Federal de San Francisco Banco de la Reserva Federal de San Francisco Banco de la Reserva Federal de San Francisco

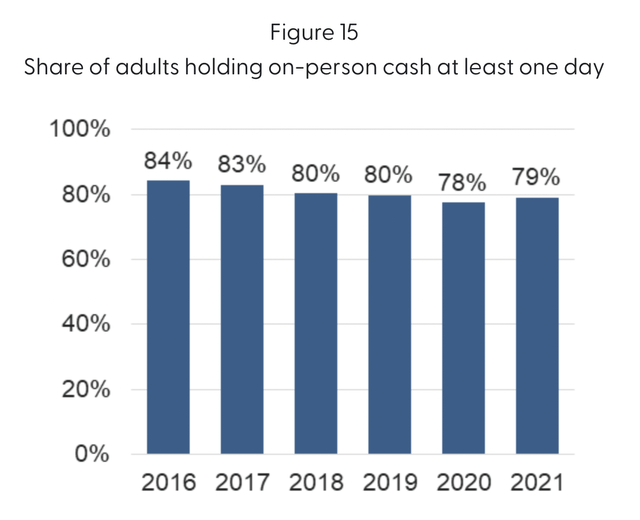

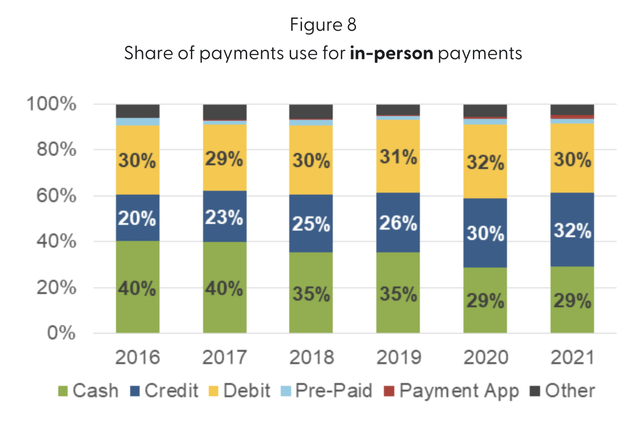

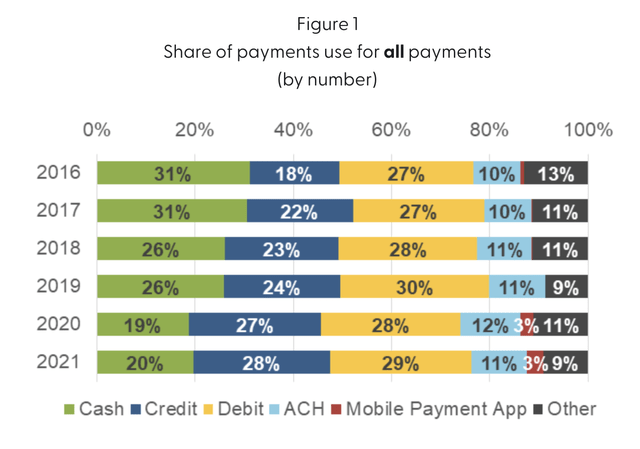

Aquellos a quienes no les gusta una empresa como esta pueden señalar que el efectivo parece estar muriendo. Hay algo de verdad en esto cuando lo miras desde una base per cápita. Para empezar, en 2016, el 84 % de los adultos en los EE. UU. llevaban dinero en efectivo encima. Ese número cayó al 79 % para 2021. Desde 2019 hasta 2021, vimos que el efectivo pasó de representar el 61 % del valor de todos los pagos en persona al 49 %. Es muy probable que la pandemia de COVID-19 haya jugado algún papel en este declive. Pero con el crecimiento de las aplicaciones móviles del 11 % al 29 %, y es probable que dichas aplicaciones se mantengan debido a la comodidad que ofrecen, es posible que los efectos de la pandemia fueran permanentes. Para todos los pagos, por cierto, pasamos de ver una participación de mercado del 26 %, por número de pagos, no participación de pago, en forma de efectivo en 2019, a un 20 % en 2021.

Grúa NXT

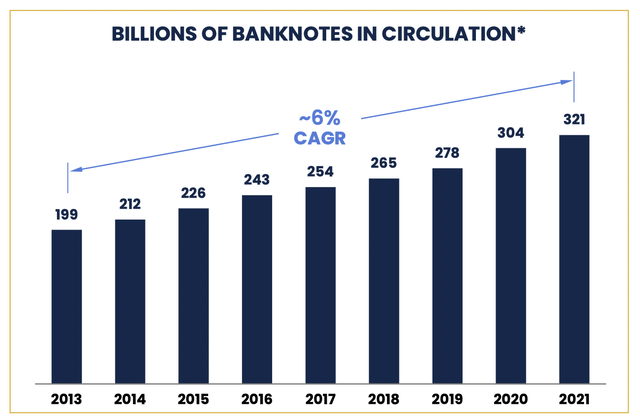

Esto puede parecer un gran desvío para los posibles inversores. Pero cuando observa la cantidad total de billetes en circulación, está claro que el efectivo no desaparecerá pronto. Alrededor de 321 000 millones de billetes estaban en circulación en 2021. Eso representa un aumento con respecto a los 199 000 millones de 2013 y se traduce en una tasa de crecimiento anualizada de alrededor del 6 %. Incluso de 2020 a 2021, el crecimiento fue de casi el 6%. Además de esto, la dirección cree que la continua evolución del papel moneda garantizará aún más la demanda de sus servicios. Por ejemplo, en 2026 se espera el lanzamiento de la nueva serie para el billete de $10 en EE. UU. A esto le seguiría el billete de $50 dos años después, el billete de $20 dos años después, el billete de $5 dos años después y el billete de $100 en 2034.

Grúa NXT

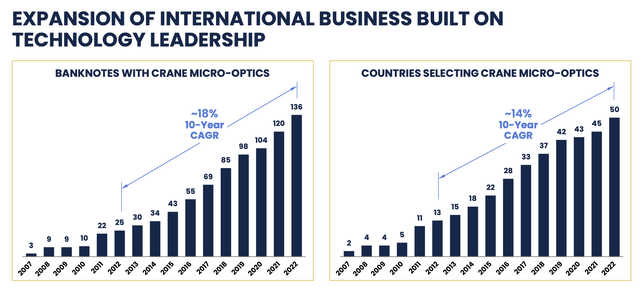

Además de ofrecer a sus clientes sus ofertas tradicionales, como el polímero de superficie de movimiento y otras ofertas, la empresa hará hincapié en el uso de sus tecnologías de microóptica para reducir aún más el riesgo de falsificación. Esto se ha vuelto muy valioso en el escenario internacional. Desde 2012 hasta 2022, la cantidad de billetes en todo el mundo que contenían las ofertas de microóptica de Crane aumentó de 25 000 millones a 136 000 millones, lo que se traduce en una tasa de crecimiento anualizada del 18 %. A partir de 2022, 50 países diferentes estaban utilizando esta oferta, frente a los 13 de la década anterior.

Grúa NXT

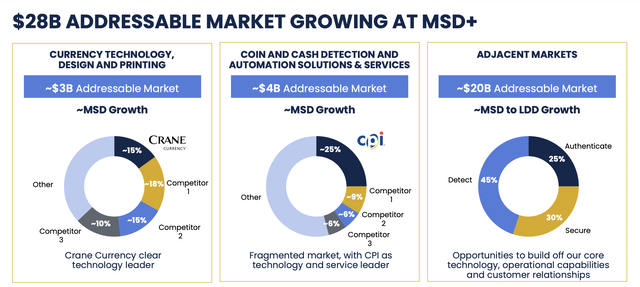

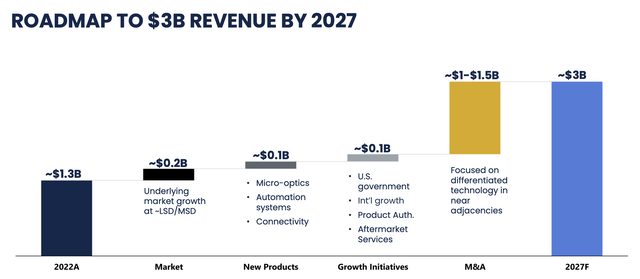

La gerencia también quiere usar las tecnologías que posee la empresa y continúa innovando para crecer en otros mercados. Por ejemplo, se estima que el mercado de autenticación de productos tiene un valor de alrededor de mil millones de dólares. Este es un buen mercado adicional a las oportunidades de mercado central de $ 7 mil millones en las que la compañía ya está enfocada. Sin embargo, la compañía también se está enfocando en otros espacios. Hay una oportunidad de mercado de aproximadamente 6.000 millones de dólares que la dirección ha clasificado como «segura». Esto incluye controles de acceso y verificación de pagos, incluidas cosas como datos biométricos. Hay un mercado de ‘detección’ de $ 10 mil millones que consiste en sistemas industriales de detección y detección. Y hay un mercado de ‘autenticación’ de $5 mil millones que involucra tecnología de seguridad física y autenticación en línea, como funciones de seguimiento y rastreo. Desde 2023 hasta 2027, la dirección espera asignar hasta 3400 millones de dólares entre iniciativas de crecimiento y recompensas a los accionistas. Es probable que el 89% de esto, por aproximadamente $ 3 mil millones, se destine a actividades de fusiones y adquisiciones. El objetivo final aquí es aumentar los ingresos de los 1340 millones de dólares que generó la empresa en 2022 a aproximadamente 3000 millones de dólares para 2027. Se espera que entre 1000 y 1500 millones de dólares de crecimiento provengan de las actividades de fusiones y adquisiciones antes mencionadas en las que la empresa está interesada. perseguir.

Grúa NXT

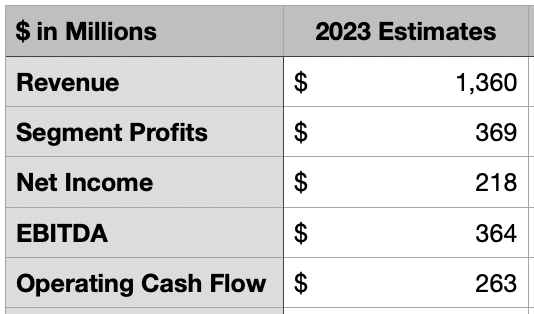

En términos de salud financiera general, la imagen del negocio es bastante sólida. Como parte de la separación de Crane Company, la empresa recibió un dividendo de $ 275 millones de su matriz y lo asignó a la reducción de la deuda. La deuda total en este momento, en términos netos, es de aproximadamente $ 650 millones. Cuando se trata del año fiscal 2023, la gerencia espera que los ingresos aumenten ligeramente a $ 1.36 mil millones. Pronostican ingresos netos de alrededor de $218 millones, flujo de caja operativo de $263 millones y EBITDA de $364 millones.

Autor – SEC EDGAR Datos Autor – SEC EDGAR Datos

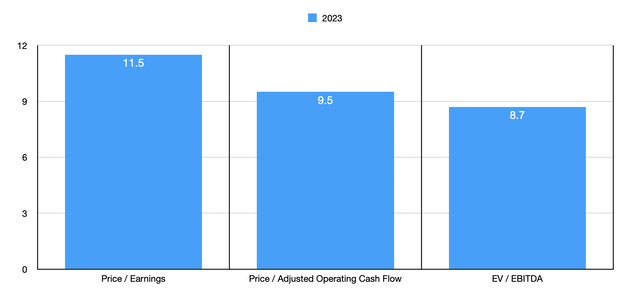

Con base en estas cifras, y donde se encuentran las acciones en este momento, la compañía cotiza a un múltiplo de precio a ganancias a futuro de 11.5. El precio para ajustar y el múltiplo de flujo de caja operativo es 9.5, mientras que el múltiplo EV a EBITDA es aún más bajo en 8.7. Estos números son bastante bajos en términos absolutos. En cuanto a los competidores, es realmente difícil encontrar un buen lugar para el negocio. En una presentación para inversionistas que la empresa dio poco antes de que se concretara la separación, se comparó con estos pequeños y medianos espacios tecnológicos industriales. El múltiplo EV a EBITDA de estas empresas fue de alrededor de 12,7. Eso indicaría una gran cantidad de ventajas. Aunque ciertamente no es un comparable perfecto de ninguna manera, podría ser el mejor con el que tenemos que trabajar. Aunque decidí, como parte de mi análisis, comparar la empresa con otras empresas de servicios de pago. Estos resultados se pueden ver en la siguiente tabla. Usando tanto el enfoque de precio a ganancias como el enfoque EV a EBITDA, podemos ver que Crane NXT es el más barato del grupo. Mientras tanto, usando el enfoque de precio a flujo de efectivo operativo, solo una de las cinco empresas era más barata que nuestro objetivo. Pero al igual que dudo en estar de acuerdo con la gerencia en que la empresa pertenece al espacio de la tecnología industrial, también dudo en decir que pertenece cómodamente a este nicho.

| Compañía | Precio / Ganancias | Precio / Flujo de caja operativo | VE / EBITDA |

| Grúa NXT | 11.5 | 9.5 | 8.7 |

| Pagos globales (GPN) | 238.9 | 12.9 | 17.2 |

| WEX Inc. (WEX) | 40,0 | 11.8 | 12.5 |

| Servicios Nacionales de Información de Fidelity (FIS) | 44.4 | 8.5 | 10.5 |

| Jack Henry y asociados (JKHY) | 30.8 | 21.8 | 17.1 |

| Tostadas (TOST) | 65.2 | 19.6 | 19.2 |

Llevar

Considerando todas las cosas en este momento, Crane NXT lo está haciendo bastante bien por sí mismo. Aunque la compañía acaba de separarse de su matriz anterior, parece estar comenzando con una base sólida. Tiene una tremenda capacidad de crecimiento y el deseo de lograr ese crecimiento. Las acciones se cotizan baratas en este momento, tanto en términos absolutos como en relación con otras compañías que tienen similitudes con ella. Y tiene un historial de trabajo con clientes de larga data que es poco probable que lo dejen pronto. Teniendo en cuenta todos estos factores, creo que la compañía es una perspectiva de ‘compra fuerte’ en este momento.