")

Summarize like a seo professional this content

de eón

Resumen de inversión

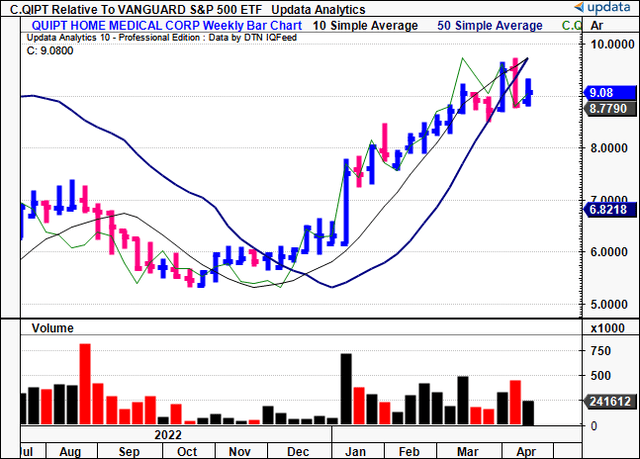

Al cubrir Quipt Home Medical Corp. (NASDAQ:QIPT) en junio del año pasado me había fijado un objetivo de rentabilidad del 40 % «como una jugada larga con un presupuesto de riesgo ajustado». Esto siguió con otra calificación de compra. en noviembre, cuando se comprimieron las acciones y revisé el precio objetivo a $9.50–$11. Volviendo al día de hoy, la acción ha subido un 50% desde la publicación de junio, alcanzando el precio objetivo original de $6,20 con facilidad. Además, ha subido un 50% desde la publicación de noviembre desde los mínimos anteriores. Después de revisar exhaustivamente las últimas cifras de la empresa, llegué a una conclusión similar y, dado que Wall Street le ha fijado un precio de solo 5,6 veces el EBITDA adelantado, parece haber un valor atractivo en la capitalización de mercado actual de $ 246 mm.

Figura 1

Datos: publicación QIPT anterior del autor

En el análisis presentado aquí voy a repasar los hechos clave que sustentan mi tesis de compra. Los inversores inteligentes pueden encontrar beneficios en los datos presentados aquí que no se encuentran públicamente. En ese sentido, es importante valorar la empresa en función de dos categorías:

- La contribución de las operaciones corrientes

- Contribución de iniciativas de crecimiento.

Dado que el precio de las acciones de QIPT continúa con la tendencia en el segundo trimestre de 2023, creo que hay margen para que se califique más alto a $ 11– $ 12 o 10 veces las estimaciones de EBITDA a futuro, en línea con sus promedios históricos. Tasa de compra.

Figura 1 (a)

Fecha: Actualización.

Riesgos clave para la tesis de inversión:

- Vientos en contra macroeconómicos impulsados por las tasas y un crecimiento económico potencialmente lento.

- La empresa no cumple con mis estimaciones de crecimiento en ventas, gastos de capital («CapEx») y requisitos de capital de trabajo.

- Vientos en contra regulatorios que eliminan los vientos de cola clave en la ruta de crecimiento de la empresa.

- Reducción de capital de hospitales y proveedores de servicios médicos/sanitarios.

Los inversores deben comprender estos riesgos en su totalidad, ya que potencialmente anulan la tesis de inversión y pueden resultar en una pérdida de capital.

Catalizadores de las operaciones actuales

En cuanto a la posición actual de QIPT, existen numerosos factores alcistas que los inversores deberían considerar aquí. Sus operaciones existentes revelan las siguientes ideas:

Uno, la empresa tiene una tasa de ejecución de $ 220 mm en la línea superior para el FY’23, y está en camino de $ 49 mm en EBITDA ajustado. Ahora cuenta con >1,000 empleados e imprimió ~$41 millones en ingresos de primera línea para su Q1 FY’23 [corresponding to Q4 2022, but I’ll talk in terms of Q1 for simplicity]. El crecimiento interanual del 38 % en la facturación es bienvenido y la gerencia confía en que QIPT puede alcanzar tasas históricas de crecimiento secuencial del 8 al 10 % a medida que avanzamos en el resto de 2023. Dos beneficios principales de la tasa de ejecución acelerada[s]:

- Las mayores tasas de ingreso aumentan el poder adquisitivo de QIPT, lo que le permite comprar insumos con mayores economías de escala. Los inventarios aumentaron un 71 % interanual a $17 mm, pero aún representan solo el 48 % de los activos operativos actuales (menos efectivo). En el futuro, es probable que la tasa de cambio de inventario se beneficie de las economías de escala, como se mencionó.

- Los ingresos recurrentes representan el 77 % de la facturación ($31,4 mm en el primer trimestre), y con una impresión de $220 mm en la línea superior, esto totalizaría $169 mm en ingresos recurrentes en el futuro. En Q1 adj. Margen EBITDA del 22%, esto significaría que $37 millones de ingresos antes de impuestos también serían recurrentes.

- Además, con la adquisición de Great Elm ahora completa, la gerencia pronostica que el 82% de los ingresos serán de naturaleza recurrente (base pro forma). Las matemáticas son aún más atractivas con este punto en mente.

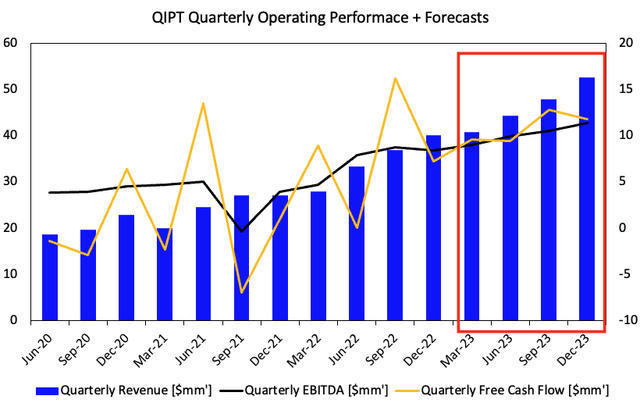

De cara al futuro, mis números se han convertido en un crecimiento secuencial del 8,5 al 10 % en el segundo trimestre del año fiscal 2024 de QIPT. [Q4 2023]con la empresa alcanzando $ 60 millones en facturación trimestral para fines de este año [Figure 2]. Con respecto a esto, pido que la empresa genere entre $11 y $13 mm en EBITDA básico trimestral durante los próximos 3 o 4 trimestres, en línea con las proyecciones de la administración de una tasa de ejecución de EBITDA de $49 mm.

Figura 2

Datos: Autor, QIPT 6-Ks

Dos, las métricas utilizadas para analizar la economía empresarial de QIPT también muestran signos constructivos. Considere eso:

- La firma comenzó 2023 con 270 000 vidas de pacientes, 70 000 más que mi publicación de noviembre.

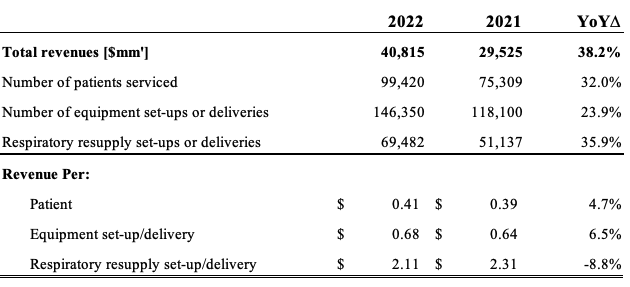

- En el año fiscal 2022, registró un aumento del 32 % en el número de pacientes atendidos, junto con otro 24 % y 36 % en equipos y configuraciones/entregas respiratorias, respectivamente. [Figure 3].

- Por lo tanto, los ingresos por paciente atendido aumentaron 470 pb a $0,41 mm, con una ganancia similar en los ingresos por configuración/entrega de equipo a $0,68 mm.

- La facturación por reabastecimiento aumentó de $ 0,57 mm a $ 0,7 mm.

Posteriormente, la economía de la unidad para el modelo de negocio de QIPT está mostrando un enorme apalancamiento, ya que es probable que más ganancias en la facturación generen mayores ganancias para cada paciente atendido y configuración/entrega realizada. Este es el tipo de modelo de negocio que también me atrae. Quiero ver una empresa que tenga la capacidad de volverse más rentable a medida que crece, exactamente como le está yendo a QIPT aquí.

Fig. 3

Nota: Todas las cifras se cotizan en forma trimestral. (Datos: Autor, QIPT 6-Ks)

En tercer lugar, también hay vientos de cola regulatorios beneficiosos para la economía empresarial de QIPT. El principal de ellos, el aumento del CPI de tarifas de Medicare para proveedores de equipos médicos duraderos («DME»), elevando el reembolso entre un 6,4 % y un 9,1 %. Esto fue efectivo a partir del 1 de enero de este año. QIPT dice que puede capturar un aumento de ~ 8% dada la estructura de su cartera, y reconocer esto desde su Q2 FY’23.

Además, CMS también tomó la decisión de cancelar la licitación competitiva de 2021 en 13 categorías de productos. Esto significa un entorno de licitación más benigno y es un impulso de demanda positivo para proveedores como QIPT para seguir siendo competitivos en el mercado. Creo que es probable que estos dos factores sirvan como vientos de cola significativos para la empresa en los próximos períodos.

Contribución al crecimiento para sostener el rally

Mientras tanto, la contribución de su estrategia de crecimiento es igualmente atractiva en mi opinión. Algunos puntos a tener en cuenta aquí. En primer lugar, el CapEx de la compañía en función de los ingresos disminuyó el último trimestre, «una tendencia que a la empresa le gustará mantener» por idioma en la llamada Q1. El CapEx trimestral subió al 3,1 % de la facturación, al 6,7 % en TTM, por debajo del 8,4 % y el 6,8 % respectivamente.

En mi opinión, la reducción de los gastos de capital en relación con el crecimiento de los ingresos proyectado es un gran creador de valor. Mis números muestran que, de forma recurrente, la empresa ha generado de forma rutinaria rendimientos sustanciales de las inversiones en nuevo capital, trimestralmente. Mido esto observando el EBITA trimestral de las nuevas inversiones de capital realizadas cada trimestre. De cara al futuro, QIPT podría generar un rendimiento del 47 % al 114 % sobre el nuevo capital durante los próximos 4 trimestres [Figure 4]. Esto, ya que los requisitos de capital de trabajo neto se proyectan en $ 22 mm durante el mismo tiempo.

Figura 4

Datos: Autor, QIPT 6-Ks

Mis razones que sustentan los impulsores de crecimiento y la capacidad de QIPT para crear valor para los accionistas en 2023 y 2024 son las siguientes:

- La empresa está comprometida con el crecimiento de su equipo de ventas, lo que reducirá el área/tamaño de cada representante de ventas y reducirá potencialmente la cantidad de ingresos por representante necesarios para alcanzar los objetivos de ventas.

- Esto no sería significativo sin aumentar la base de pagos de la empresa. Afortunadamente, la gerencia está en esto, y esto fluirá bien con una mayor cantidad de representantes de ventas al alimentar más territorios y distribuir la línea superior en una gama más amplia de regiones.

- Sumado a eso, la gestión continúa integrando el uso de la tecnología.

- La compañía también tiene la intención de cotizar en la bolsa de valores de Toronto, y esto creará una mayor liquidez y, potencialmente, hará que el precio de sus acciones alcance una oferta si la oferta se suscribe en exceso y se valora por encima del precio de mercado actual.

- Además, si bien puede haber o no un uso más apropiado del capital, la empresa está bien comprometida con poner en uso el balance, persiguiendo adquisiciones estratégicas complementarias para desarrollar operaciones.

- Hasta este punto, como se mencionó anteriormente, la firma espera que el 82% de los ingresos sean recurrentes pro forma para fines de este año.

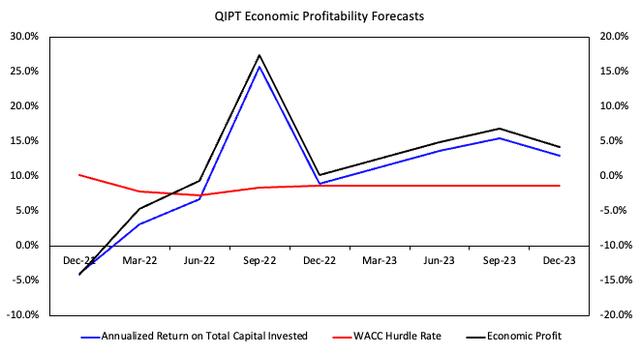

Posteriormente, mis números trimestrales han pronosticado que la empresa generará una sólida rentabilidad económica de cara al futuro. Esto se define como el rendimiento anualizado del capital invertido («ROIC») distribuido por encima (por debajo) del costo de capital de la empresa. Verá en la Figura 5 la ganancia económica del 8% al 11% por trimestre con estas entradas, lo que significa que es probable que mis ingresos proyectados y las cifras de crecimiento de EBITDA generen un valor sustancial para los accionistas.

En ese sentido, la intensidad de capital parece estar disminuyendo. Específicamente, el ajuste de CapEx en función de los ingresos, en requisitos adicionales de NWC de ~ $ 1 mm por trimestre para 2023 en mi modelo. El cargo de capital más ligero se combina con aumentos proyectados en los ingresos y la rentabilidad, lo que significa que la perspectiva de QIPT para arrojar tasas de efectivo atractivas para los accionistas es bastante alta. Esto se mide por las previsiones de beneficio económico comentadas. Pero, ¿cómo se cuantifica esto?

Para responder eso, considere lo siguiente:

- Durante los 4 trimestres desde el Q1 FY’22 de QIPT hasta el Q1 FY’23, obtuvo $ 48.3 millones adicionales para inversiones para el crecimiento.

- Generó un ingreso acumulado de $11 mm antes de impuestos, aumentando su EBITA trimestral en $3 mm.

- Por lo tanto ‘requiere’ un adicional Inversión de $ 48 mm para alcanzar estos números de crecimiento.

- Como tal, reinvirtió ~123 % de sus ingresos antes de impuestos para generar un ROIC incremental del 6,2 %.

Compare esto con las estimaciones a futuro que incluí en mis suposiciones de crecimiento para los próximos 4 trimestres:

- Se supone que QIPT requerirá una inversión adicional de $9 mm en capital de crecimiento necesario para generar $18 mm en ingresos antes de impuestos.

- La proyección es para crecer EBITA por solo $ 2 mm.

- Sin embargo, dado (a) la menor intensidad de capital y (b) el crecimiento de los ingresos, proyecté que QIPT solo reinvertirá el 51,6 % de sus ingresos antes de impuestos para generar un ROIC incremental del 21 %.

- Esto significa que el capital es más rentable, menos intensivo y, lo que es más importante, se puede arrojar a los accionistas un grado mucho mayor de flujo de caja libre.

- Precisamente, mis suposiciones exigen $48 mm en FCF adicional durante los próximos 4 trimestres [$1.33/share]de $12mm por trimestre en promedio [$0.33/share].

Figura 5

Datos: Autor, QIPT 6-Ks

Valoración y conclusión

Me gustaría señalar que QIPT tiene un precio de EBITDA adelantado de 5,6x, pero mis conclusiones me llevan a creer que debería cotizar más hacia sus promedios históricos de 10,4x dado que la empresa está lista para volver a crecer a una tasa histórica. Con este múltiplo, la empresa parece estar bastante valorada en ~$12 según mis suposiciones de EBITDA para los próximos 4 trimestres. Estaríamos pagando 5.6x y obteniendo un valor de 10x y esta es una perspectiva muy atractiva de recalificación si las suposiciones resultan ser correctas. Como tal, reitero mis objetivos alcistas de $11 y agrego un segundo objetivo de precio a $12.

Net-net, hay múltiples vientos de cola que aún no se han valorado en el precio de las acciones de QIPT en mi estimación. Estos van desde los objetivos de crecimiento de la empresa, vientos de cola regulatorios, además de la economía de su negocio en la generación de ganancias adicionales de su capital de crecimiento. En particular, el punto más atractivo para el mío es que la intensidad de capital parece estar disminuyendo, de modo que se requiere una unidad de capital más baja para generar un crecimiento unitario en las ganancias. Esto es muy atractivo en mi opinión, especialmente si la tendencia continuara, ya que QIPT podría arrojar enormes cantidades de efectivo gratis a los accionistas, lo que impulsaría su valoración al alza. Tasa de compra, precio objetivo de $11 a $12.

Write an article about Quipt Stock: Economía empresarial atractiva (NASDAQ:QIPT)