El mundo de las finanzas no es ajeno a la controversia y el escándalo, pero los titulares recientes han arrojado una dura luz sobre la parte inferior del mundo de las criptomonedas. A medida que las historias de robos y robos captan la atención de las masas, es fácil pasar por alto las fechorías de los actores financieros más establecidos.

Aquí echamos un vistazo de cerca a la corrupción de los bancos heredados y los comparamos con las tribulaciones de la criptoindustria. Con demasiada frecuencia, los críticos de las criptomonedas ignoran fallas igualmente graves en las instituciones convencionales.

Cambiando el foco

En los últimos tiempos, el mundo financiero ha sido testigo de varias infracciones y robos cibernéticos, con las criptomonedas a menudo en el centro de atención. Sin embargo, una inmersión más profunda en el tema revela que los bancos tradicionales, como Wells Fargo, merecen algo de culpa.

En distinct, Wells Fargo ha acumulado la asombrosa cantidad de $ 7 mil millones en multas desde 2020, mientras que el sector de la criptografía ha perdido $ 6.45 mil millones debido a piratería y robos de alfombras. Se podría argumentar que la comparación entre un solo banco y todo el sector criptográfico es injusta. Sin embargo, considere que Wells Fargo es un excelente ejemplo de las fallas del sistema bancario heredado, y sus malas prácticas reflejan una tendencia más amplia dentro de la industria.

Mientras tanto, otros bancos heredados como JPMorgan Chase, Citibank, Goldman Sachs y Deutsche Bank también se han enfrentado a fuertes multas. Estos bancos, y otros, fueron condenados o liquidados por una serie de cargos. Estos incluyen el lavado de dinero, el fraude electrónico y la venta de valores tóxicos para defraudar a los inversores.

Malversación en Legacy Banking companies

Las multas impuestas a Wells Fargo cubren un amplio espectro de problemas, incluidas las represalias de los denunciantes, la discriminación, las infracciones de protección al consumidor, el fraude y las infracciones AML. Esto sugiere que los problemas dentro de las instituciones financieras heredadas están profundamente arraigados y no se limitan al ámbito de las criptomonedas.

Por ejemplo, en 2016, Wells Fargo enfrentó una multa de $185 millones por abrir más de 1,5 millones de cuentas bancarias no autorizadas y emitir más de 500 000 tarjetas de crédito no autorizadas. JPMorgan Chase, otro banco líder, enfrentó una multa de $920 millones en 2020 por manipular los mercados de metales preciosos y del Tesoro.

Una historia de ilegalidad

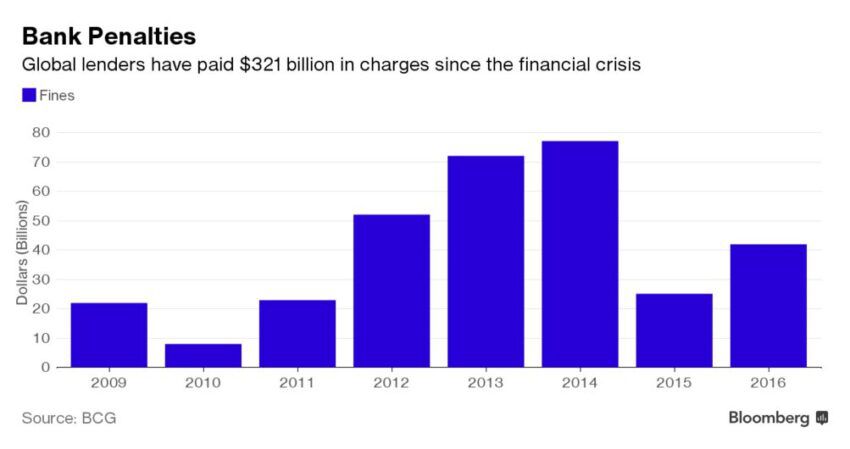

Si bien las criptomonedas han sido objeto de un intenso escrutinio, los bancos más grandes del mundo han acumulado en silencio multas asombrosas por su mala conducta.

Bank of The us, el más grande del grupo, se ha enfrentado a 214 multas, por un complete de 82.700 millones de dólares. Algunos casos notables incluyen un acuerdo de $16,650 millones en 2014 por engañar a los inversionistas sobre la calidad de los valores respaldados por hipotecas y un acuerdo de $11,800 millones en 2012 por prácticas de ejecución hipotecaria abusivas. JPMorgan Chase, otro gigante bancario estadounidense, ha incurrido en 158 multas, que ascienden a 35.700 millones de dólares.

En 2020, el banco recibió una multa de $ 920 millones por manipular los mercados de metales preciosos y del Tesoro. Otra multa de $ 13 mil millones llegó en 2013 por engañar a los inversores durante la crisis de la vivienda.

Espera, hay más

- Citigroup ha enfrentado 122 multas, con un valor acumulado de $25,400 millones. Estos incluyen un acuerdo de $ 7 mil millones en 2014 por tergiversar la calidad de los valores respaldados por hipotecas y una multa de $ 1,25 mil millones en 2015 por su papel en la manipulación del mercado de divisas.

- Wells Fargo, como se mencionó anteriormente, ha acumulado 181 multas por valor de $ 21,3 mil millones. Los ejemplos infames incluyen la multa de $ 185 millones en 2016 por abrir cuentas bancarias no autorizadas y una multa de más de $ 2 mil millones en 2018 por emitir préstamos hipotecarios que contienen información de ingresos incorrecta.

- Deutsche Bank, el banco más grande de Alemania, ha incurrido en 59 multas, por un total de $18,100 millones. El banco fue multado con 7200 millones de dólares en 2017 por su papel en la disaster hipotecaria de EE. UU. y una sanción de 2500 millones de dólares en 2015 por su participación en la manipulación de la tasa de referencia LIBOR. Deutsche Lender también ha pagado multas en relación con el fraude y el blanqueo de capitales.

- El banco suizo UBS se ha enfrentado a 83 multas por valor de 16.700 millones de dólares. Algunos casos significativos incluyen una multa de $1500 millones en 2012 por manipular la tasa LIBOR y una multa de $5100 millones en 2015 por engañar a los inversionistas sobre valores respaldados por hipotecas.

- Por último, Goldman Sachs ha recibido 44 multas por un total de 16.300 millones de dólares. Los ejemplos notables incluyen un acuerdo de $ 5100 millones en 2016 por la venta de valores tóxicos respaldados por hipotecas y una multa de $ 2900 millones en 2020 por su participación en el escándalo de 1MDB. El Departamento de Justicia de EE. UU. acusó a Goldman Sachs de conspiración, fraude electrónico, soborno y manipulación de testigos.

Cifras asombrosas revelan una ilegalidad masiva en los grandes bancos, lo que demuestra la mala conducta del sector financiero. A pesar de las criptocríticas, los gigantes regulados no son infalibles y causan un mayor daño económico.

Separando los hechos de la ficción

Si bien las criptomonedas se han asociado con piratería y otras actividades ilícitas, es importante separar la realidad de la exageración. Muchos hacks en el espacio criptográfico han sido el resultado de medidas de seguridad deficientes por parte de usuarios individuales o intercambios. En lugar de vulnerabilidades inherentes a la tecnología en sí.

- Además, la naturaleza descentralizada de las criptomonedas ofrece una mayor transparencia y responsabilidad. Facilitando el rastreo y la recuperación de fondos robados en algunos casos.

- Los bancos dan falsa seguridad con bajos rendimientos y reservas fraccionarias. La gente ahora ve riesgos y recompensas en la gestión de las finanzas con monedas digitales.

- La crisis financiera mundial de 2008 reveló vulnerabilidades y desconfianza bancaria. Bitcoin surgió y luego surgió en 2009, una moneda descentralizada más allá de los bancos centrales y los gobiernos.

A pesar del sentimiento negativo que rodea a las criptomonedas, el corrupto sistema financiero mundial heredado, respaldado por gobiernos y bancos centrales, es el verdadero culpable. Estas entidades han causado más trastornos económicos, muertes, destrucción y restricciones a la libertad personalized que todo el sector criptográfico combinado. ¿Por qué? Porque tienen más poder que la mayoría de los gobiernos.

Dada la creciente evidencia en contra de los bancos tradicionales, es essential que la sociedad reevalúe su confianza en estos establecimientos. Esto implica reconocer los beneficios potenciales de las monedas digitales. Además de comprender los riesgos y las recompensas de esta tecnología financiera emergente.

Abrazando las monedas digitales

Adoptar esta nueva tecnología puede ayudar a las personas a recuperar el handle financiero y escapar de los límites de los bancos heredados.

Las criptomonedas ofrecen la ventaja de transacciones sin intermediarios, lo que permite transferencias más rápidas y rentables. Esto beneficia a las remesas, ya que las personas pueden enviar dinero a nivel mundial con tarifas mínimas y sin los retrasos bancarios tradicionales.

Otra ventaja es el potencial de inclusión financiera, ya que las criptomonedas pueden brindar acceso a servicios financieros a quienes no tienen acceso a servicios bancarios. Con un teléfono inteligente y una conexión a Online, cualquiera puede participar en la economía world wide. Independientemente de la ubicación o el historial de crédito.

Si bien las criptomonedas ofrecen numerosos beneficios, es esencial lograr un equilibrio entre innovación y regulación. Los marcos regulatorios deben diseñarse para proteger a los consumidores y prevenir actividades ilícitas. Como el blanqueo de capitales y la financiación del terrorismo. Pero sin sofocar el crecimiento y la adopción de monedas digitales.

Algunos países, como Suiza y Singapur, ya han tomado medidas para crear un entorno de apoyo para las empresas de criptomonedas. Fomentar la innovación al tiempo que se garantiza la protección del consumidor y la estabilidad financiera.

Una nueva period de transparencia e inclusión

Las criptomonedas enfrentan un sentimiento negativo. Pero las instituciones financieras heredadas merecen un escrutinio del que han recibido. Con el apoyo de gobiernos y bancos centrales, estas organizaciones han causado mucho más daño a la economía mundial que las criptomonedas.

La adopción de monedas digitales permite un sistema financiero más justo y transparente, libre de las limitaciones del pasado. Los beneficios potenciales de la tecnología, como una mayor inclusión financiera y costos de transacción más bajos, pueden superar los riesgos, con una gestión responsable.

A medida que avanzamos, un equilibrio entre la innovación y la regulación será crucial para dar forma al futuro de las finanzas. Al fomentar un entorno que fomente la adopción responsable de monedas digitales, podemos allanar el camino para un sistema financiero global más inclusivo y transparente.

Descargo de responsabilidad

Siguiendo las pautas de Believe in Job, este artículo especial presenta opiniones y perspectivas de expertos o individuos de la industria. BeInCrypto se dedica a la transparencia de los informes, pero las opiniones expresadas en este artículo no reflejan necesariamente las de BeInCrypto o su particular. Los lectores deben verificar la información de forma independiente y consultar con un profesional antes de tomar decisiones basadas en este contenido.