Summarize like a website positioning skilled this written content

Intel puede hablar todo lo que quiera sobre cómo superó sus propias expectativas o las de Wall Street, pero el hecho es que el primer trimestre de 2023 fue francamente feo para el diseñador y fabricante de chips. No puedes pulirlo, y no puedes enrollarlo en brillo. Pero Intel puede esperar que esto sea tan malo como se pondrá, o al menos que solo sea así de malo durante otro trimestre o dos.

En el trimestre, las ventas de Intel en todas las líneas de productos cayeron un 36,2 por ciento a 11.721 millones de dólares, y la empresa pasó de una ganancia neta de 8.110 millones de dólares en el trimestre del año anterior a una pérdida de 2.760 millones de dólares esta vez. Para ser justos, el trimestre del año pasado tuvo una ganancia de $ 4.32 mil millones en inversiones, lo que hace que la comparación sea más difícil de lo recurring. Después de un intenso recorte de costos, Intel logró retener $27,53 mil millones en efectivo e inversiones, aunque esa pila de efectivo es un 38,4 por ciento más baja que hace un año.

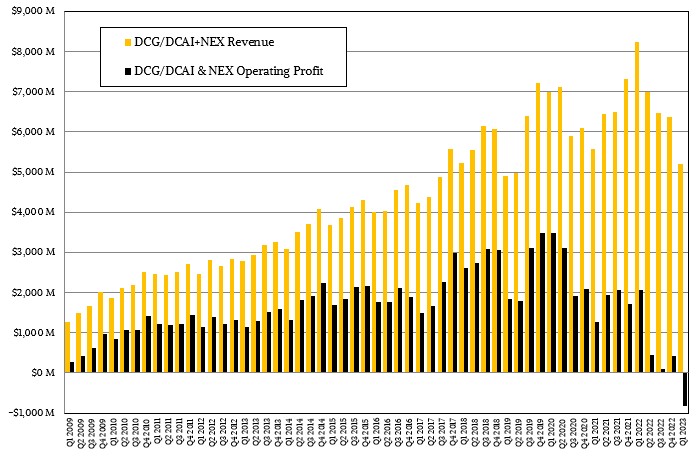

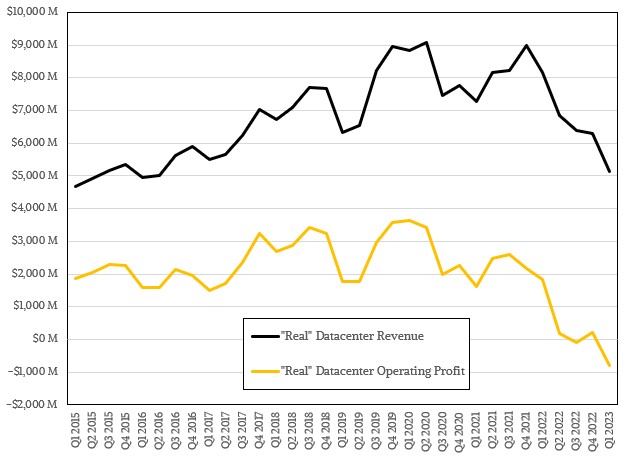

En el trimestre que finalizó en marzo, los ingresos del grupo Centro de datos e IA, que es donde vive principalmente la infraestructura de servidores y que está impulsado predominantemente por las ventas de CPU Xeon SP, se redujeron en un 38,4 % a 3.720 millones de dólares, y este grupo tuvo una pérdida operativa de la primera vez y, de hecho, esta es la primera vez que podemos recordar que el negocio del centro de datos de Intel registra una pérdida operativa. DC&AI tuvo una pérdida operativa de $ 518 millones, en comparación con una ganancia de $ 1,69 mil millones en el trimestre del año anterior. Sobre la foundation de los últimos doce meses, que es quizás la mejor manera de medir Intel en este momento porque el resto de 2023 será, en el mejor de los casos, una imagen reflejada de los dos últimos trimestres de 2022 más el primer trimestre de 2023, DC&AI tuvo $ 16,880 millones en ventas. , un 29,1 por ciento menos, y las ganancias operativas se han reducido en un issue de 100X a solo $ 84 millones.

Programmable Remedies Group, el antiguo negocio de FPGA de Altera y algo que debería llamarse una división y no un grupo si está dentro del grupo DC&AI, fue un punto brillante, con ingresos récord por segundo trimestre consecutivo y un aumento de 36 por ciento año tras año. Intel ha sido capaz de aumentar los precios de venta promedio de los FPGA y, al mismo tiempo, obtener un mejor suministro de dispositivos, reduciendo así los pedidos atrasados y aumentando esos ingresos.

El grupo Community and Edge, abreviado NEX y compuesto por productos que habrían estado en el antiguo Knowledge Center Group o dispersos en otros grupos, tuvo ventas de $ 1490 millones, un 32,7 % menos, con una pérdida operativa de $ 300 millones, a partir de una ganancia de $ 366 millones en el período del año anterior. En esa misma foundation de los últimos doce meses, las ventas de NEX cayeron un 2,9 por ciento a $ 8,15 mil millones y las ganancias operativas se redujeron en un factor de 25X a $ 74 millones.

Teniendo en cuenta lo rentable que fue Details Centre Team durante tanto tiempo, esto es un poco impactante para el sistema financiero de Intel y para su ego. Hubiera sido mejor para Intel haber recordado que necesitaba seguir el ritmo de Taiwan Semiconductor Production Co con nodos de proceso e inversiones en su fundición. Uno recuerda la arrogancia de Worldwide Organization Machines a fines de la década de 1980 y principios de la de 1990. Pero Pat Gelsinger, quien se formó al lado de los fundadores de Intel, está de regreso y limpiando el desorden lo mejor que puede y uno tiene la esperanza de que un diseñador y fabricante de motores de cómputo competitivo pueda surgir de ese desorden. La historia sugiere que Intel puede revivir a sí mismo: así es como pasó de ser un fabricante de memorias a ser un fabricante de CPU en la década de 1980 y también cómo se recuperó del primer ataque a su foundation de servidores por parte de AMD en la década de 2000, emergiendo con una línea de productos. que hizo niveles históricos de ganancias. Y, francamente, si AMD puede recuperarse, Intel también puede hacerlo. Pero cuando lo haga, habrá dos fuertes jugadores de X86 que se darán la vuelta para ver al colectivo Arm y al colectivo RISC-V viniendo por ambos. . . .

Pero por lo que podemos decir, aún queda mucho más dolor por venir e Intel tendrá que trabajar muy duro para restaurar su reputación como fabricante de semiconductores y diseñador de chips. Esto hubiera sido más fácil si no hubiera habido un colapso en el mercado de las Pc al mismo tiempo que Intel enfrentaba una competencia tan intensa en la computación del centro de datos y trataba de que su fundición volviera a estar a la vanguardia.

“A medida que la industria continúa navegando a través de múltiples desafíos globales y vientos en contra, nos mantenemos cautelosos con respecto a la perspectiva macroeconómica, incluso cuando esperamos una modesta recuperación en la segunda mitad”, explicó Gelsinger en una llamada con analistas de Wall Street revisando los números. “Estamos viendo una estabilidad creciente en el mercado de Laptop, con correcciones de inventario en gran parte como esperábamos. Sin embargo, los mercados de servidores y redes aún no han tocado fondo, ya que la nube y la empresa siguen siendo débiles. Como resultado, nuestra guía de ingresos del segundo trimestre incorpora correcciones continuas de inventario en nuestros mercados principales y un rango de crecimiento estacional normal a mejor que estacional a partir de los niveles de ingresos deprimidos del primer trimestre. Nos mantenemos enfocados en lo que está bajo nuestro handle y firmes en nuestro compromiso de avanzar en nuestra estrategia”.

Cuando navega por el río Colorado en una balsa, a veces todo lo que puede hacer es esperar y esperar que el piloto esté conduciendo correctamente.

Intel todavía cree que el mercado de Personal computer se recuperará en algún momento, y hay algunos que no lo hacen, y Gelsinger dijo que el «TAM de consumo Q1» para servidores disminuyó tanto secuencialmente como año tras año a un ritmo acelerado y dijo además que Intel esperaba que el TAM para servidores para el primer semestre de 2023 disminuyera, con una recuperación en el segundo semestre de este año. “Si bien todos los segmentos se han debilitado, reiteramos que la corrección en empresas y el resto del mundo, donde tenemos posiciones más sólidas, está más avanzada y probablemente se recuperará más rápidamente. Por último, en nuestros mercados de base amplia, como el industrial, el automotriz y el de infraestructura, las tendencias de la demanda son relativamente más sólidas. Aunque, como se anticipó, NEX experimentó una corrección de inventario en el primer trimestre que esperamos que continúe durante los próximos dos trimestres y probablemente provoque que los ingresos de NEX disminuyan este año”.

Gelsinger repasó las buenas noticias, tal como son, sobre el proceso y las hojas de ruta del procesador del servidor, que cubrimos aquí hace un mes, y no vamos a repetirlo para enfatizar como lo sigue haciendo Intel porque, bueno, que mas esperas que diga? Gelsinger agregó el hecho de que Arm Holdings ha firmado un acuerdo multigeneracional con Intel para poder hacer que su chip IP sea appropriate con la tecnología 18A RibbonFET de Intel, que es una arquitectura de transistores gate all all-around (GAA) que, según Intel, alcanzará la paridad o supere lo que la industria, es decir, TSMC, pueda ofrecer en ese momento en 2025.

Veremos en ese momento, y sería muy divertido si alguien hiciera un chip usando TSMC 2 nanómetros e Intel 18A para que pudiéramos comparar las diferencias. literalmente. Pero ese sería un servicio que podría costar entre $ 50 millones y $ 100 millones, y nadie en la industria de los chips está de humor para gastar dinero para demostrar quién tiene el mejor transistor de chips.

Algunos otros artículos de limpieza que son relevantes.

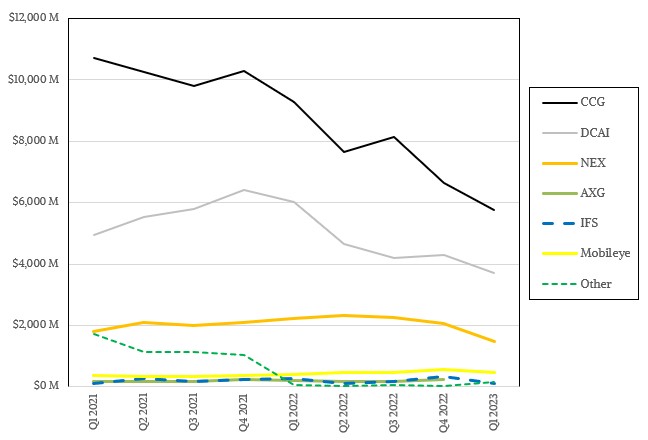

En primer lugar, AXG se dividió en dos y parte se destinó al grupo de Computación del cliente (CCG) y otra parte se destinó al grupo DC&AI. Tras la salida de Raja Koduri de Intel hace un mes, la empresa contrató a Deepak Patil, que dirigía el negocio de infraestructura en la nube APEX en Dell y dirigía la ingeniería de Virtustream, que creó la nube de Oracle y que fue miembro fundador de la equipo de Microsoft, para ejecutar AXG. Hemos dicho que AXG se creó únicamente para evitar que las fuertes inversiones en tecnología de GPU afectaran los ingresos operativos de los grupos DC&AI y CCG, y ahora que AXG se dividió e incrustó en ellos, puede ver el efecto en los ingresos operativos. no es bueno.

No está del todo claro qué significa ejecutar AXG. ¿Es realmente una división que abarca DC&AI y CCG? ¿Y cuál es el papel de Patil? Esperamos hablar con él sobre cómo funcionará todo esto. AXG debería ser un grupo de arquitectura que se alimenta hacia abajo (o hacia arriba o hacia abajo) en DC&AI y CCG, y tal vez eso es lo que es ahora. Jeff McVeigh, que estuvo a cargo de AXG durante el último mes, vuelve a dirigir Super Compute Team, que se enfoca en la simulación y el modelado de HPC y el entrenamiento e inferencia de IA en el centro de datos.

En segundo lugar, Intel ha cerrado su negocio de fabricación de servidores. Ha firmado un acuerdo con Mitac, el fabricante taiwanés de sistemas y placas base propietario de Tyan, para que funcione con los clientes de servidores de Intel y utilice los diseños de Intel para permitirles agregar máquinas a sus flotas.

En tercer lugar, el negocio de fotónica de silicio que formaba parte de NEX y el negocio de fundición de automóviles que formaba parte de Intel Foundry Products and services se han retirado de esos grupos y ahora se incluyen en la categoría Otros. Si la fotónica de silicio no pertenece ni a DC&AI ni a NEX, ¿dónde pertenece?

Produce an report about El comienzo del fondo para el negocio de centros de datos de Intel