Créditos de imagen: Nikolas Liepins/Agencia Anadolu/Getty Pictures

Hace unos dos años, Victor Cardenas y Kevin Bai, que abandonaron la universidad de la Universidad de Stanford y la Universidad de Waterloo, respectivamente, crearon una plataforma fintech llamada Slash que permite a los usuarios crear tarjetas virtuales compartibles para dividir los gastos recurrentes. Slash rápidamente se hizo popular entre los adolescentes porque sus tarjetas virtuales eran de débito, estaban disponibles para personas mayores de 13 años y no limitaban los gastos según el historial crediticio.

En los meses siguientes, Cárdenas y Bai dicen que vieron la oportunidad de buscar un mercado más grande: jóvenes emprendedores enfocados en el comercio.

“El objetivo es que el conjunto de productos de Slash sea tan sólido que brinde a las personas que de otro modo no habrían dado el salto hacia el trabajo por cuenta propia la confianza para trabajar por sí mismos”, dijo Cárdenas a TechCrunch en una entrevista por correo electrónico. “El objetivo de Slash es capitalizar la creciente tendencia de las personas a ganarse la vida en World wide web y dar a la mayor cantidad posible de personas la confianza para iniciar su propio negocio”.

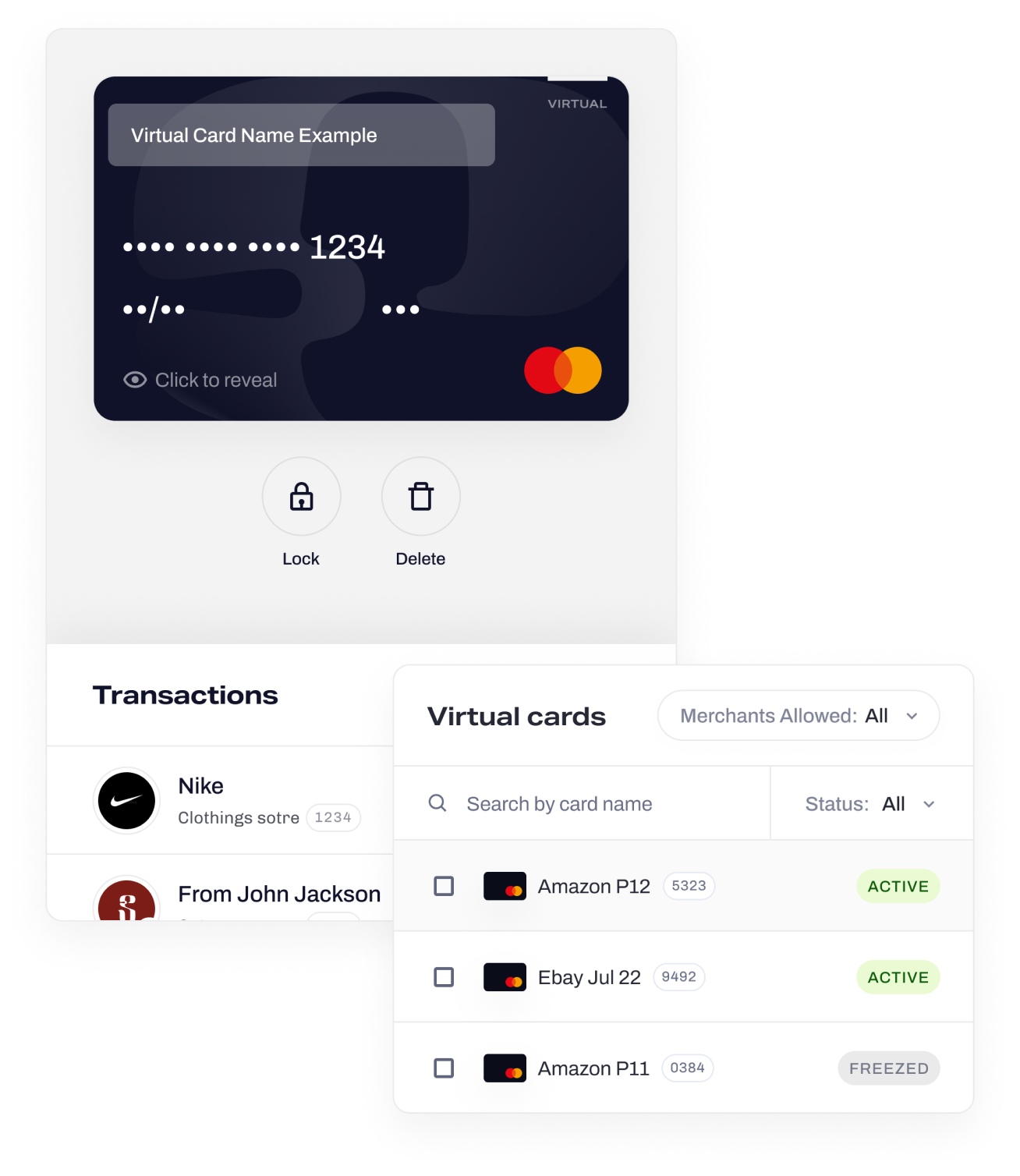

Hoy en día, Slash, que está asegurado por la FDIC a través de Piermont Financial institution, su banco asociado, ofrece una especie de producto híbrido de banca empresarial/own que permite a los usuarios almacenar en silos sus fondos personales y comerciales, pero gestionarlos desde un único panel. Los clientes obtienen dos tarjetas de débito de la marca Mastercard y ven dos fuentes de transacciones, con controles para incluir en la lista blanca, o en la lista negra, a los comerciantes para las compras.

Slash incluye application no bancario con su producto principal, proporcionando adelantos diarios para comerciantes que venden en plataformas como Alias y Amazon, un producto de tarjeta virtual con límites de gasto detallados y una función que genera automáticamente declaraciones de pérdidas y ganancias a partir de datos de transacciones. Como antes, cualquier usuario mayor de 13 años puede registrarse en Slash no se requieren verificaciones de crédito.

Sin embargo, los menores de 18 años deben tener un tutor authorized que participe en el proceso de configuración de la cuenta de Slash. Los guardianes tienen una vista especializada de la cuenta del usuario con manage whole y pueden rastrear y hacer cambios en cualquier momento, dice Cárdenas.

“Slash no está diseñado para empresas, está diseñado para empresarios autónomos de la Generación Z”, dijo Cárdenas. “Eventualmente, a Slash le gustaría ayudar a los jóvenes empresarios a presentar sus impuestos, emitir facturas e incorporar nuevos negocios, todo en un solo lugar”.

Slash es parte de una cosecha de neobancos intrigantes que apuntan al mercado Gen Z, particularmente a los Gen Z con ajetreos secundarios como el envío directo y la transmisión en vivo. Juni, que se lanzó hace varios años, ofrece capacidades diseñadas para atraer a empresas jóvenes de comercio electrónico. Mientras tanto, Zelf lanzó una integración bancaria con Discord para facilitar el intercambio de activos virtuales, como coleccionables, a través de transacciones con dinero genuine.

Créditos de imagen: Barra oblicua

Cárdenas argumenta que su éxito indica un “cambio de mentalidad” en los jóvenes empresarios que se alejan de las instituciones financieras convencionales.

“Las estrategias de los bancos para el crecimiento, la creación de confianza y la retención que han demostrado su eficacia en el pasado pueden no ser igualmente fructíferas en el futuro”, dijo. «La forma en que Slash brinda soporte, se comunica con los clientes y ofrece nuevas funciones se parece más a una comunidad de Reddit ‘similar a WallStreetBets’ que a un banco tradicional y tradicional».

Los inversores parecen entusiasmados con la notion, al menos en el caso de Slash. Tal vez persuadidos por la fuerte foundation de clientes de Slash de 20,000 personas, NEA, Menlo Ventures, Hook up Ventures, Y Combinator, Soma Money, World-wide Founders Capital y los inversionistas ángeles invirtieron $ 19 millones en la Serie A de Slash y las rondas semilla. El fundador de Plaid, William Hockey, y el cofundador de Tinder, Justin Mateen, estuvieron entre los participantes.

Por supuesto, incluso para los neobancos mejor posicionados, el entorno macroeconómico genuine es implacable. Los neobancos a menudo luchan por obtener ganancias, con un punto de equilibrio estimado de menos del 5%, según un informe de Simon-Kucher & Partners.

En junio pasado, aproximadamente dos años después del colapso de Xinja, Volt Bank también quebró y devolvió $ 100 millones a los clientes después de no poder obtener suficientes fondos a través de un aumento de cash. Otros dos neobancos, 86 400 y Up, han sido adquiridos por los grandes bancos en los últimos dos años.

¿Puede Slash hacerlo mejor? Tendremos que esperar y ver.

Afortunadamente, días más brillantes podrían estar en el horizonte para la industria. Insider Intelligence prevé que el número de titulares de cuentas de neobancos estadounidenses crecerá un 46,4 % entre 2022 y 2026.

En cualquier caso, Slash está eligiendo ser conservador con el gasto al principio, evitando expandir su fuerza laboral de 23 personas en el futuro previsible.

“Con el dinero recaudado, Slash planea eventualmente hacer crecer sus equipos de ingeniería, diseño y éxito del cliente mientras continúa creando funciones que deleiten a los clientes y se mantengan al día con la demanda”, dijo Cárdenas.

NEA Rick Yang expresó su aprobación en una cita enviada por correo electrónico:

“Estamos emocionados de apoyar la misión de Slash de crear una experiencia bancaria sin fricciones para la economía ajetreo. Victor, Kevin y su equipo han creado un enfoque único para cerrar la brecha entre la banca particular y comercial. Su enfoque en satisfacer las necesidades de la próxima generación de empresarios es impresionante, y esperamos ver su crecimiento y éxito continuos”.