Resumen del mercado

Wall Street entregó otro comienzo positivo para la nueva semana de negociación (DJIA +0.56 %; S&P 500 +0.93 %; Nasdaq +1.53 %), con fortaleza en tecnología sensible a las tasas que refleja cierta confianza en que el ciclo de ajuste de la Reserva Federal (Fed) encaminarse hacia su fase final. Una caída en la perspectiva de inflación a corto plazo de los consumidores de EE. UU. a su lectura más baja desde mayo de 2021 puede generar cierta convicción de la noche a la mañana, aunque los próximos datos del índice de precios al consumidor (IPC) de EE. UU. seguirán teniendo una mayor influencia. Será el dato final para impulsar un ajuste de última hora en las expectativas de tasas antes de la próxima reunión del FOMC.

Se espera que un mayor progreso en el frente de la inflación sea la historia de las lecturas interanuales, y se proyecta que la inflación general y la subyacente disminuyan a 4.1% y 5.3% respectivamente desde hace un año. Dicho esto, el enfoque del mercado también podría concentrarse en la cifra central mensual, que se espera que se convierta en un aumento del 0,4% (sin cambios desde abril) como reflejo de cierta persistencia en las presiones de precios. En general, la tendencia más amplia de moderación de la inflación en los últimos meses aún puede permitir que la Fed mantenga su orientación para una pausa en las tasas en la próxima reunión para esperar y ver, pero deja sobre la mesa la opción de otro aumento en julio con un punto culminante de su postura dependiente de los datos.

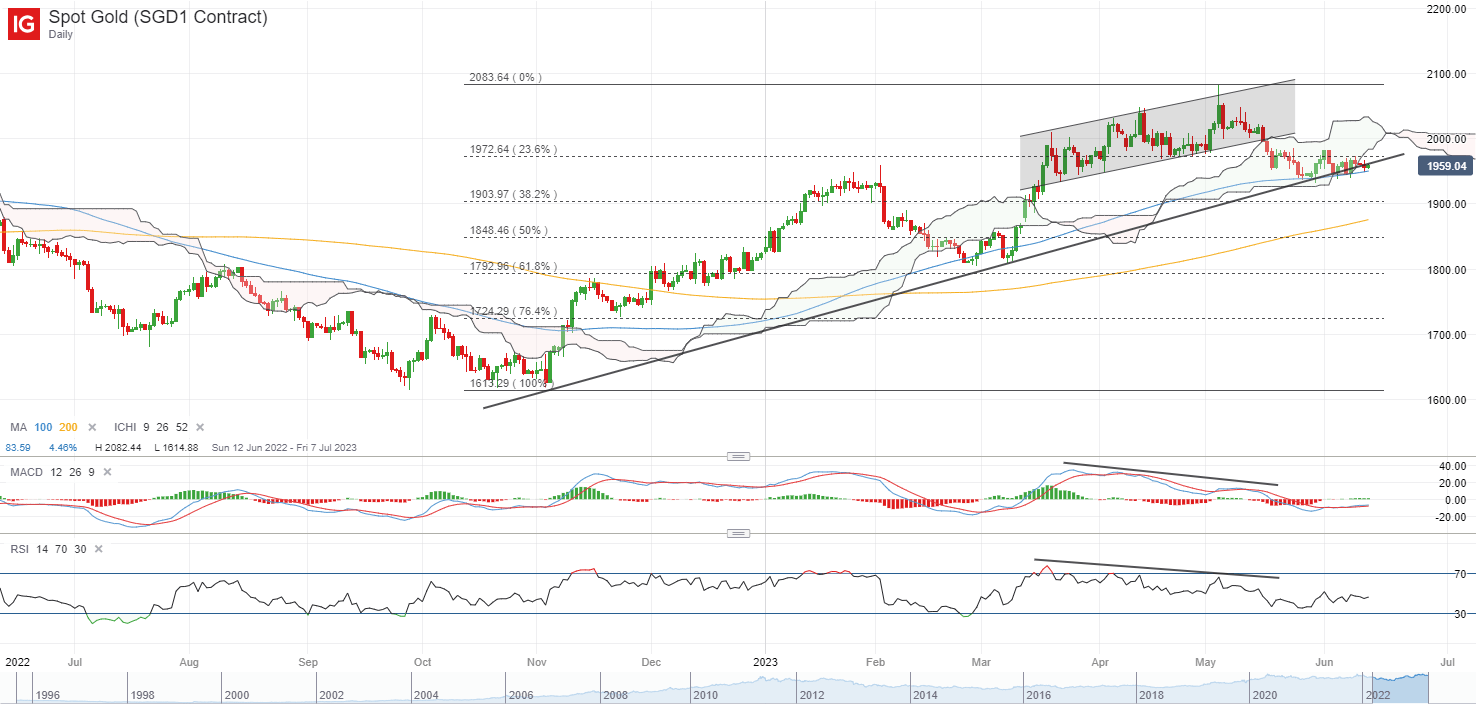

Los rendimientos del Tesoro de EE. UU. fueron ligeramente más bajos, y el bono a dos años aún rondaba su máximo de mayo de 2023. Eso mantuvo los precios del oro en sus movimientos de consolidación apenas por encima de un soporte de línea de tendencia alcista clave. La consolidación en el soporte puede agotar los suministros de los vendedores y aumenta las posibilidades de una ruptura a la baja. Eso dejará el nivel de US$1,940 como un soporte inmediato clave para mantener, y cualquier movimiento por debajo del nivel también apunta a un desglose de su promedio móvil (MA) de 100 días, y podría allanar el camino hacia el próximo nivel de US$1,900.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura generalmente optimista, con Nikkei +0,92 %, ASX -0,29 % y KOSPI +0,38 % en el momento de escribir este artículo. Las acciones chinas continúan divergiendo en términos de rendimiento, con el índice Nasdaq Golden Dragon China cayendo un 0,1% durante la noche a pesar del entorno de riesgo. Australia comienza la mañana con una ligera mejoría en la confianza del consumidor (+0,2 % frente al 0 % previsto), aunque es posible que la reciente subida de tipos sorpresiva del Banco de la Reserva de Australia (RBA) no se haya tenido en cuenta por completo.

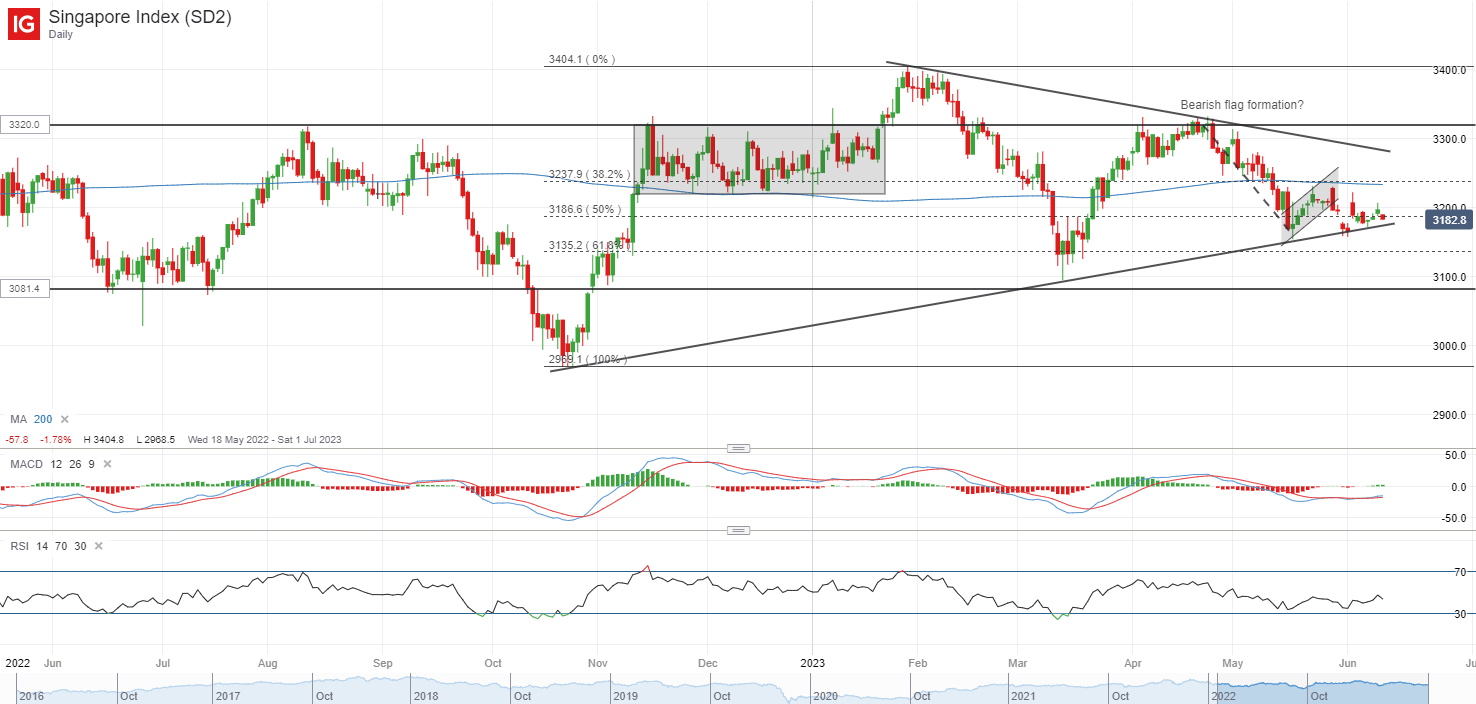

A pesar del repunte en Wall Street durante el último mes, el Straits Times Index (STI) no ha estado ganando mucha tracción, ya que los vendedores parecen estar aprovechando cualquier intento de rebote como una oportunidad para reducir su exposición. Su composición centrada en el valor puede ser una de las razones del desempeño rezagado con fortaleza en los sectores de crecimiento que acapararon la mayor parte de la atención de los inversores últimamente.

Los datos recientes de flujo de fondos de la Bolsa de Singapur (SGX) han revelado el cuarto mes consecutivo de salidas netas de inversores institucionales, con el mes de mayo viendo otros 602 millones de dólares singapurenses de salidas netas. En el frente técnico, el índice aún se encuentra por encima de una línea de tendencia alcista clave vigente desde octubre de 2022. El entorno más amplio de riesgo puede ayudar a proporcionar cierto soporte a corto plazo para el índice, pero si el nivel de 3170 no logra mantenerse sobre el próximas semanas, podría dejar a la vista su fondo de marzo de 2023. Por ahora, la formación de una bandera bajista permanece intacta en el gráfico diario, con un desglose a fines de mayo que sugiere un precio objetivo potencial a mediano plazo de 3.045.

Fuente: Gráficos de IG

En la lista de observación: los precios del crudo Brent vuelven a probar su mínimo de mayo de 2023

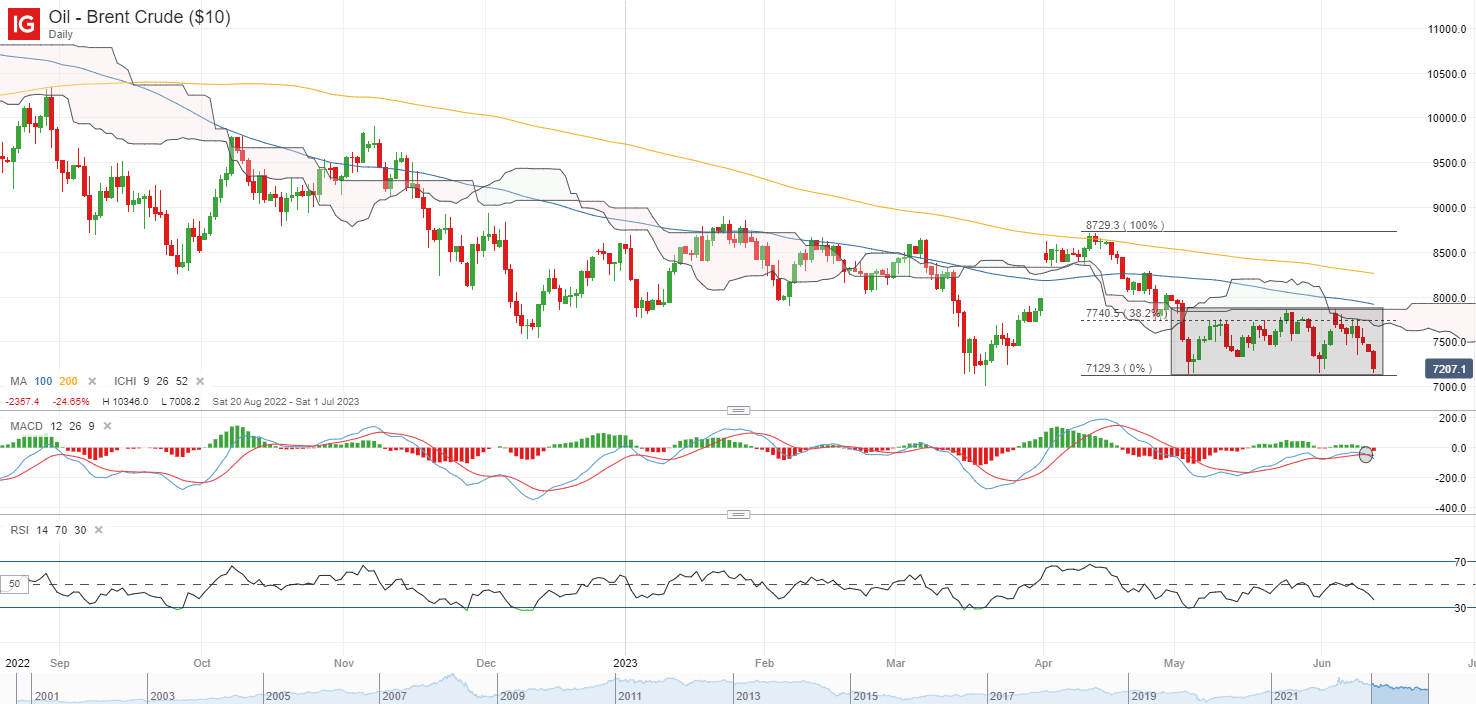

Los precios del petróleo han estado luchando para subir durante la semana pasada, sin encontrar mucha convicción en el recorte de la producción saudí y el entorno más amplio de riesgo para superar su patrón de rango a corto plazo. Anoche, los pronósticos pesimistas de los analistas que apuntan a una situación menos apretada para el petróleo parecen ser el titular, arrastrando los precios del crudo Brent de regreso a su nivel mínimo de mayo de 2023 en el nivel de US$71,30.

Su Índice de Fuerza Relativa (RSI) continúa con una tendencia por debajo del nivel clave 50 como un reflejo del control de los vendedores, mientras que los precios no lograron cruzar por encima de su resistencia a la nube Ichimoku en el gráfico diario la semana pasada. El nivel de US$71,30 será un soporte crucial para mantener, donde se observaron esfuerzos de compra en picado en las tres ocasiones anteriores de este año. Si no se defiende este nivel, se puede allanar el camino hacia el próximo nivel de US$65,80. Para proporcionar alguna convicción a los alcistas, puede justificarse un movimiento por encima del nivel de US$80,00 para respaldar una ruptura por encima de la resistencia de la nube Ichimoku y su patrón de rango.

Fuente: Gráficos de IG

Lunes: DJIA +0,56%; S&P 500 +0,93%; Nasdaq +1,53 %, DAX +0,93 %, FTSE +0,11 %