")

THEPALMER/E+ vía Getty Visuals

tesis de inversión

Dispositivos analógicos (NASDAQ: IDA) demostró una dinámica estelar en su desempeño financiero. Los ingresos casi se quintuplicaron durante la última década con asombrosas métricas de rentabilidad. La compañía está bien posicionada para continuar el crecimiento de los ingresos con márgenes sólidos. Pero mi el análisis de valoración sugiere que casi no hay potencial alcista desde el nivel actual del precio de las acciones. Además, en mi opinión, la rentabilidad por dividendo inferior al 2 % también debe parecer más atractiva teniendo en cuenta la tasa de inflación precise.

Información de la empresa

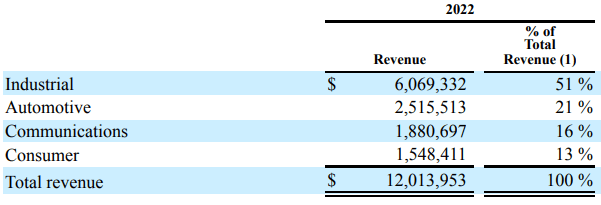

Analog Gadgets es un fabricante de semiconductores que se especializa en procesadores de señales digitales y analógicas de alto rendimiento. [DSP] semiconductores El año fiscal de la compañía termina a fines de octubre. ADI opera como un solo segmento reportable. La compañía desagrega sus ventas por mercados finales y por áreas geográficas. Industrial lidera los mercados finales con una cuota del 51%, según el último informe 10-K.

Último informe 10-K de ADI

Alrededor de dos tercios de las ventas de la empresa se generaron fuera de los EE. UU. en el año fiscal 2022.

Finanzas

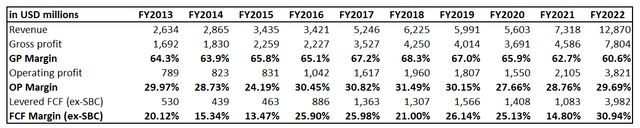

Analog Products es una estrella de la rentabilidad. Incluso a una escala relativamente pequeña hace diez años, la empresa generó un flujo de caja libre apalancado del 20 %. [FCF] margen con compensación basada en acciones [SBC] deducido Desde entonces, los ingresos de la compañía se han multiplicado por cinco y se mantiene el mismo margen sólido de FCF ex-SBC apalancado de dos dígitos.

Cálculos del autor

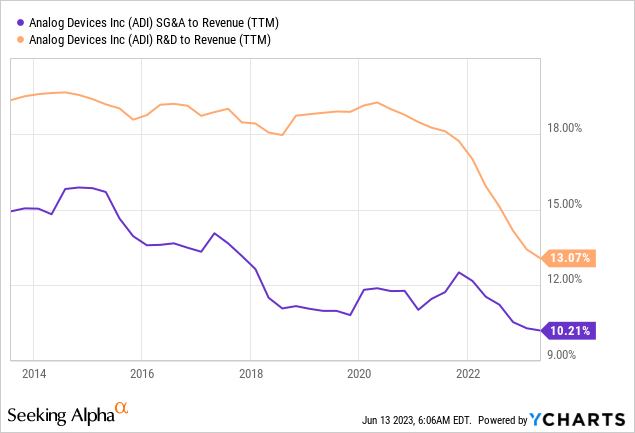

Me gusta que la gerencia haya estado muy atenta al lado de los costos de las pérdidas y ganancias de la empresa. El siguiente gráfico muestra que la parte de los gastos operativos de los ingresos se ha ido moderando a medida que el negocio se expandía. Esto se denomina efecto de «economías de escala» y, para mí, es una señal aparentemente alcista cuando la gerencia puede lograrlo.

Un rendimiento financiero tan estelar permitió a la empresa devolver dinero a los accionistas a través de recompras de acciones y dividendos. Durante el año fiscal 2021-2022, la empresa recompró acciones con un valor total remarkable a $5500 millones. ADI aún no es un aristócrata de dividendos, pero para mí, parece ser solo cuestión de tiempo. La historia de aumentos constantes de dividendos de la compañía durante casi dos décadas ha sido muy apreciada por las calificaciones de consistencia de dividendos de In search of Alpha Quant.

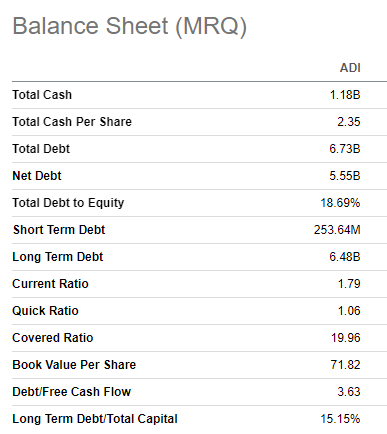

En basic, la asignación de money de la empresa me parece muy sólida. ADI ha pagado consistentemente el efectivo free of charge de la compañía a los accionistas y el balance está en buena forma. ADI tiene una deuda a corto plazo relativamente pequeña, y la relación deuda-funds normal parece sólida. La liquidez de la empresa también es sólida, incluso con el inventario deducido.

Buscando alfa

Ahora permítanme reducirlo al último desempeño trimestral. Como puede ver a continuación, el impulso del crecimiento de los ingresos se suavizó en el último trimestre. Pero me gusta que la línea top-quality superó significativamente el crecimiento de los costos. Principalmente, esto se relaciona con los gastos operativos, lo que significa que la gerencia está monitoreando de cerca la rentabilidad. Cuando la empresa se desempeña así en condiciones económicas débiles, como vemos ahora, el desempeño de la gerencia es estelar.

En normal, creo que la empresa está muy enfocada en maximizar la riqueza de los accionistas. Incluso en el duro entorno real, la empresa se esfuerza por maximizar la rentabilidad y aumentar los pagos a los accionistas. Pero permítanme pasar ahora al análisis de valoración para entender si este maravilloso negocio está valorado de forma atractiva o no.

Valuación

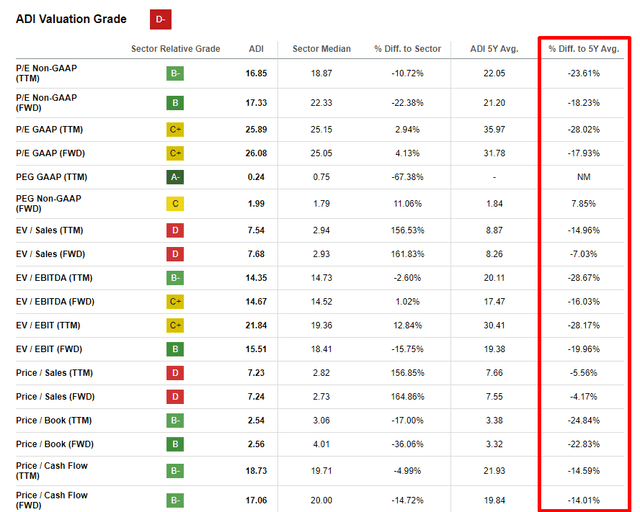

ADI repuntó más del 15 % en lo que va del año, lo que significa que la acción superó al mercado en standard. Observing Alpha Quant sugiere que la valoración no es atractiva ya que la acción tiene una calificación de valoración «D-«. Por otro lado, los índices de valoración actuales son principalmente sustancialmente más bajos que los promedios de 5 años de la compañía.

Buscando alfa

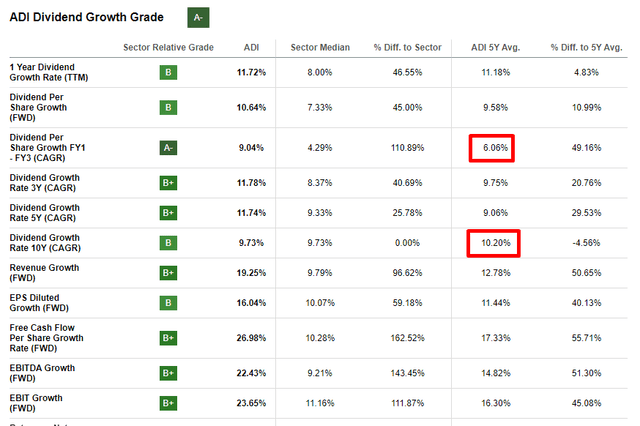

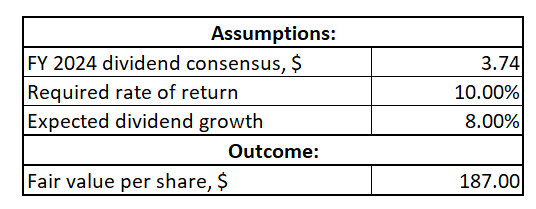

Analog Equipment tiene una sólida consistencia de dividendos con diecinueve años consecutivos de aumentos de dividendos. Por lo tanto, comienzo mis cálculos de valoración con el modelo de dividendo descontado [DDM] acercarse. Utilizo un WACC del 10 % como tasa de descuento sugerida por valueinvesting.io. Utilizo la estimación de consenso de dividendos del año fiscal 2024 para el dividendo actual, que es de $3,74. Utilizo el promedio entre la CAGR FY1-FY3 y la CAGR de 10 años durante la última década para el crecimiento de dividendos. Esto se redondea al 8%.

Buscando alfa

La incorporación de todos los supuestos anteriores en la fórmula DDM arroja un precio justo de las acciones de $187, casi igual al precio true de las acciones. No indica potencial alcista para la acción bajo los supuestos dados.

Cálculos del autor

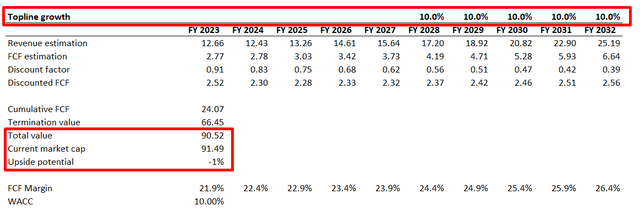

Para cotejar el DDM, también quiero ejercer el flujo de caja descontado [DCF] acercarse. Yo uso la misma tasa de descuento del 10%. Tengo estimaciones de consenso de ingresos disponibles hasta el año fiscal 2027. Para los años posteriores, he implementado una CAGR de ingresos del 10 %. Para el margen FCF del año fiscal 2023, uso el promedio de la década anterior de cerca del 22 %. Espero que el margen FCF se expanda en 50 puntos básicos al año.

Cálculos del autor

Cuando implemento todos los supuestos anteriores en el modelo DCF, puede ver que el valor razonable coincide casi exactamente con la capitalización de mercado real, lo que significa que casi no hay espacio para un potencial alcista. La acción tiene un valor razonable, pero no puedo llamar atractiva a la valoración real.

Riesgos a considerar

Los mercados finales de ADI son vulnerables a la ciclicidad. La demanda de los productos de la empresa puede fluctuar significativamente con los ciclos económicos e incluso con las tendencias específicas de la industria. Desde una perspectiva más amplia del ciclo económico, la reducción del gasto de capital por parte de las empresas o la reducción del gasto de los consumidores puede conducir a una menor demanda de las ofertas de ADI. En última instancia, esto afectará tanto las ventas como la rentabilidad. El negocio de la empresa también es susceptible a las fluctuaciones específicas de la industria. Por ejemplo, el gasto del mercado closing industrial depende en gran medida del gasto en infraestructura, que puede no coincidir con ciclos económicos más amplios. La compañía mitiga el riesgo de ciclicidad diversificando sus mercados finales.

Como sabemos, ADI genera casi el 70% de sus ventas fuera de los EE. UU. Cuando la empresa opera en diferentes países, el primer riesgo en el que pienso es el riesgo de tipo de cambio. Las importantes ventas internacionales de ADI exponen a la empresa a un riesgo importante de fluctuaciones desfavorables en los tipos de cambio. La volatilidad del tipo de cambio está fuera del manage de la empresa debido a factores macro como las condiciones económicas, las tasas de interés y los eventos geopolíticos. Por lo tanto, la gerencia debe asegurarse de que se utilicen instrumentos de cobertura adecuados para mitigar el riesgo de tipo de cambio.

Por último, pero no menos importante, la empresa genera más del 20% de sus ventas en China. Por lo tanto, ADI enfrenta importantes riesgos geopolíticos a medida que aumentan las tensiones entre EE. UU. y China. Esto podría conducir a nuevas «guerras comerciales» que resulten en mayores aranceles, restricciones comerciales u otras medidas regulatorias.

Línea de fondo

Para concluir, me gustan las empresas como ADI. La línea outstanding se ha estado acumulando en una CAGR sólida de dos dígitos durante la última década, y la compañía parece una máquina de imprimir dinero debido a sus sólidas métricas de rentabilidad. La empresa logró capturar su parte de un mercado en crecimiento. Pero, la valoración podría parecer más atractiva. Dados los riesgos, la rentabilidad por dividendo de alrededor del 1,8 % tampoco parece una buena rentabilidad. Por lo tanto, le asigno a la acción una calificación de «Retener».