Recomendado por IG

Rasgos de los comerciantes exitosos

Los principales índices de EE. UU. iniciaron la semana de negociación acortada en números rojos (DJIA -0,72 %; S&P 500 -0,47 %; Nasdaq -0,16 %), aunque la fuerte reducción de las pérdidas al mediodía, especialmente en el Nasdaq, aún puede reflejar cierta fortaleza en los compradores. . El lastre clave en el rendimiento del mercado durante la noche proviene del sector de la energía (-2,3%), siguiendo una caída en los precios del petróleo, mientras que el sector de consumo discrecional brilla con una ganancia del 5,3% de Tesla.

Los próximos dos días pondrán en el centro de atención al presidente de la Fed, Jerome Powell, quien ofrecerá hoy su informe sobre política monetaria y economía al Comité de Servicios Financieros de la Cámara de Representantes antes de testificar mañana ante el Comité Bancario del Senado. Es probable que el presidente de la Fed se una a sus colegas para mantener su tono agresivo, pero dado que los participantes del mercado no aceptan últimamente la orientación reciente de la Fed, se enfrentará a una tarea difícil al tener que proporcionar la convicción que tanto necesita para su perspectiva de tasas.

El día que se avecina también se centrará en las cifras de inflación del Reino Unido, con expectativas de una marca más baja en el título hasta el 8,4 % (anterior 8,7 %), pero se espera que el aspecto central revele cierta persistencia en el 6,8 % interanual, sin cambios. de abril. Es probable que la obstinada inflación refuerce mañana el tono agresivo del Banco de Inglaterra (BoE), que previamente expresó su malestar con el progreso en su lucha contra la inflación.

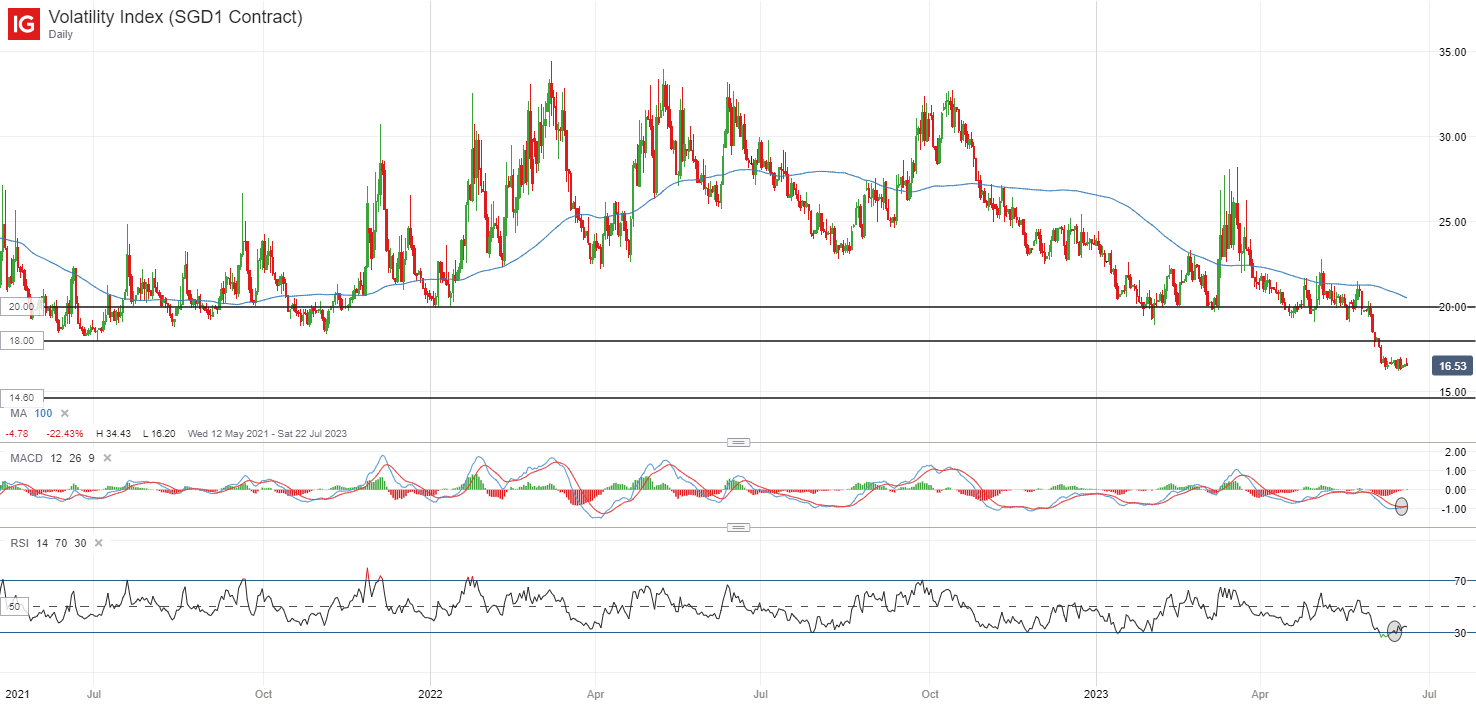

El VIX ha estado luchando para moverse al alza últimamente, rondando su nivel más bajo desde febrero de 2020. Luego de una venta masiva del 17 % desde principios de mes, el índice se ha visto obligado a realizar movimientos de rango a corto plazo en el gráfico diario, lo que revela una convergencia/divergencia media móvil plana (MACD). Algunos intentos de estabilización parecen estar en juego, aunque todavía carece del catalizador para un movimiento alcista sostenido. Si la estacionalidad es de alguna guía, sugiere que el VIX generalmente ve una mayor alza desde finales de julio hasta principios de octubre. A corto plazo, un movimiento de regreso por encima del nivel de 18,00 puede proporcionar cierta convicción de volver a probar el nivel clave de 20,00.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura moderada, con Nikkei +0,23 %, ASX -0,16 % y KOSPI -0,29 % en el momento de escribir este artículo. La renta variable china no logró encontrar mucha tracción ayer a pesar de la serie de recortes de tasas por parte del Banco Popular de China (PBOC), ya que los participantes del mercado esperan que se haga más.

El índice Nasdaq Golden Dragon China se desplomó un 4,9% durante la noche, mientras que el índice Hang Seng retrocede desde su nivel psicológico clave de 20.000. El cambio de liderazgo en Alibaba es un testimonio del entorno difícil en el que operan las empresas chinas, a pesar de que los riesgos regulatorios pasan a un segundo plano y los recientes esfuerzos de reapertura. En el calendario, las primeras cifras de las exportaciones de Corea del Sur apuntaban a su primera ganancia (5,3 % interanual) desde agosto de 2022, pero la debilidad continua de los semiconductores y los productos derivados del petróleo aún puede proporcionar pocos motivos para alegrarse por el momento.

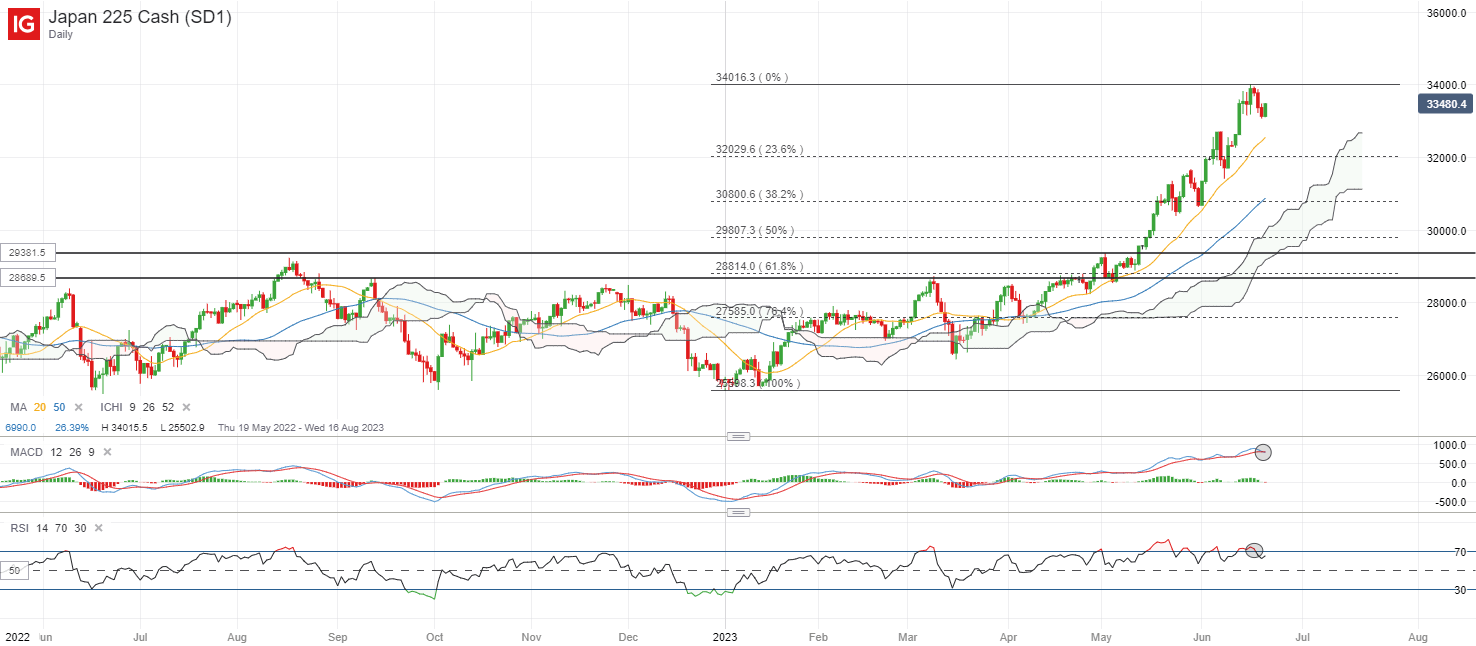

El Nikkei 225 ha conservado algo de fuerza en la sesión de hoy, ya que el índice de fuerza relativa (RSI) ha logrado revertir de sobrecompra a un territorio más neutral sin mucha caída. Un cruce bajista permanece en su MACD, pero los intentos anteriores de un cruce bajista (1 de junio de 2023, 9 de junio de 2023) han demostrado ser una trampa para osos, lo que proporciona menos convicción de que debe considerarse una guía sólida. Quizás uno a tener en cuenta en el corto plazo sea su promedio móvil (MA) de 20 días, que ha estado apoyando al índice de manera constante durante los últimos dos meses. Con la tendencia alcista general intacta, cualquier retroceso aún puede dejar la formación de un mínimo más alto en observación, potencialmente en el nivel 32,000.

Fuente: Gráficos de IG

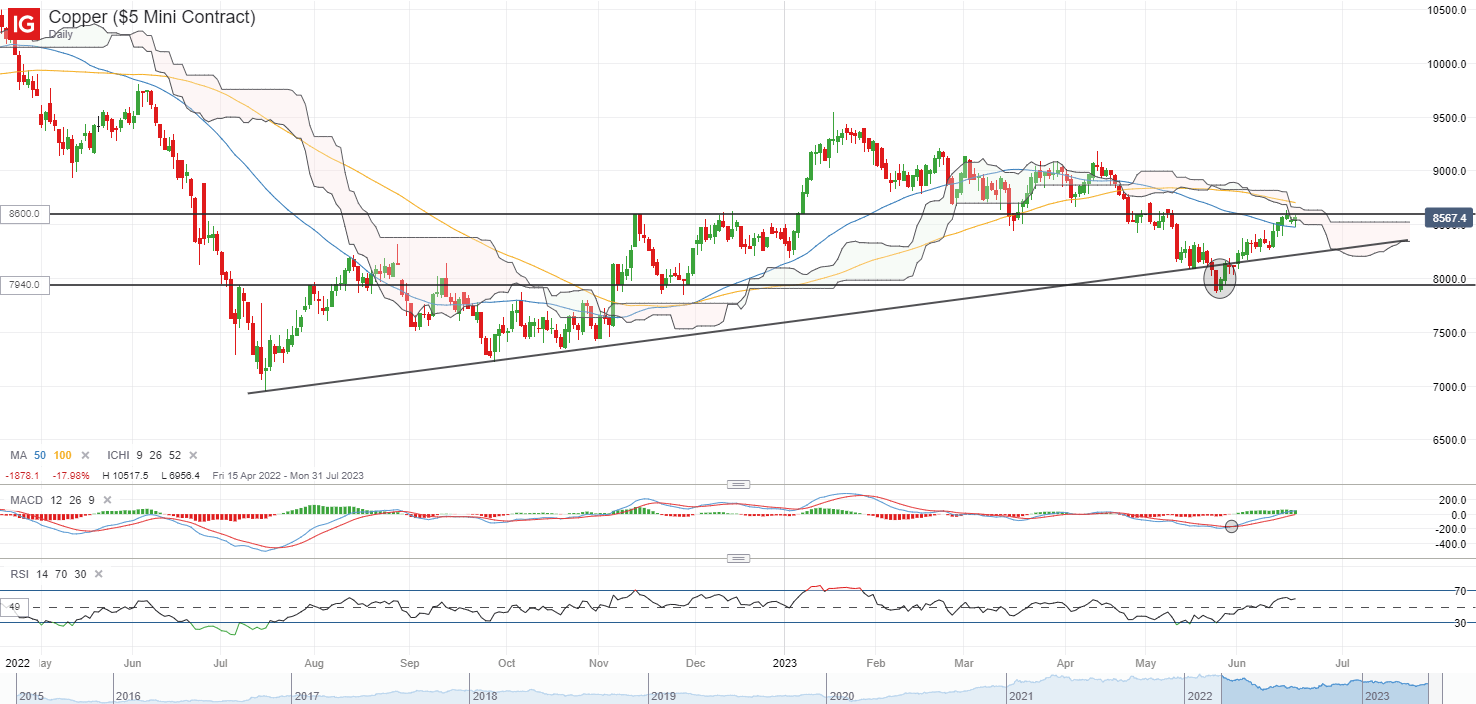

En la lista de seguimiento: precios del cobre Volver a volver a probar la confluencia de la resistencia a un nivel de 8600 USD/t

Los precios del cobre han estado reaccionando de manera positiva a los esfuerzos de flexibilización de las políticas de China últimamente, registrando una recuperación cercana al 10 % desde fines de mayo de este año. Han surgido crecientes esperanzas de una perspectiva de la demanda menos mala de lo temido, y se esperan más medidas de estímulo de China en los próximos meses, mientras que los participantes del mercado continúan valorando que la Fed se dirige hacia su etapa final de ajuste el próximo mes.

Tres semanas consecutivas de ganancias han hecho que los precios vuelvan a probar una confluencia de resistencia clave en el nivel de US$8.600/tonelada. Su RSI por encima de la marca de 50 y el MACD que intenta cruzar de nuevo a territorio positivo parecen respaldar un sesgo alcista a corto plazo, pero una posición firme por encima del nivel de 8.600 dólares EE.UU./tonelada aún puede estar justificada para los alcistas, donde la nube Ichimoku en el gráfico diario espera una ruptura.

Recuperar el nivel de 8.600 dólares EE.UU./tonelada podría respaldar potencialmente un movimiento para volver a probar su máximo de marzo en el nivel de 9.100 dólares EE.UU./tonelada. En el lado negativo, el soporte inmediato puede estar a la vista en una línea de tendencia alcista alrededor del nivel de US$8.270/tonelada.

Fuente: Gráficos de IG

martes: DJIA -0,72%; S&P 500 -0,47%; Nasdaq -0,16 %, DAX -0,55 %, FTSE -0,25 %