")

mario tama

En mi último artículo sobre Altria Group Inc. (Bolsa de Nueva York: MO), que se publicó a principios de septiembre de 2022, escribí que los inversores deberían alentar una fuerte recesión. En el momento de la publicación, las acciones cotizaban a $45 y ahora casi se cotiza por el mismo precio. Sin embargo, debido a los altos pagos de dividendos, los inversores habrían generado alrededor del 8% de rendimiento y superaron claramente al S&P 500 (ESPIAR), que rindió alrededor del 2 % en el mismo período de tiempo.

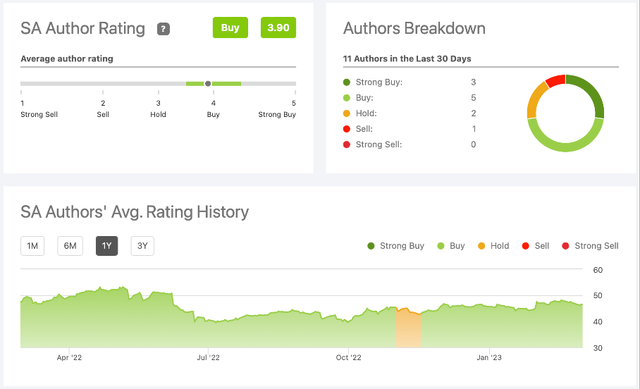

SA Calificación del autor de Altria (Seeking Alpha)

Y a pesar de algunas calificaciones de «Vender» y «Retener» en los últimos 30 días, el sentimiento entre los contribuyentes de Seeking Alpha puede describirse como mayormente alcista. Aunque no veo a Altria como la mejor inversión que existe, sigue siendo interesante por su alto rendimiento de dividendos y, cuando me presionan, también sería ligeramente optimista.

En el siguiente artículo, veremos los resultados anuales que Altria informó a principios de febrero de 2023 y veremos el dividendo, la recompra de acciones y el balance. Además, ofreceré un cálculo del valor intrínseco y analizaré los riesgos asociados con una inversión en Altria.

Resultados

Si bien Altria superó levemente las ganancias por acción no GAAP en $0.02, los ingresos perdieron $70 millones en el cuarto trimestre. En el año fiscal 2022, la empresa generó $25 096 millones en ingresos y, en comparación con los $26 013 millones del año anterior, esto da como resultado una disminución interanual del 3,5 %. Sin embargo, los ingresos operativos aumentaron ligeramente un 3,1 % año tras año, de $11 560 millones en el año fiscal 2021 a $11 919 millones en el año fiscal 2022. Y, por último, las ganancias diluidas por acción se duplicaron con creces, de $1,34 en el año fiscal 2021 a $3,19 en el año fiscal 2022.

Al observar las ganancias por acción diluidas ajustadas, vimos un aumento de $ 4,61 en el año fiscal 2021 a $ 4,84 en el año fiscal 2022, lo que resultó en un aumento del 5,0 % año tras año. Y el flujo de caja libre disminuyó un 2,2 % interanual de $8236 millones en el año fiscal 2021 a $8051 millones en el año fiscal 2022.

Presentación de Altria Q4/22

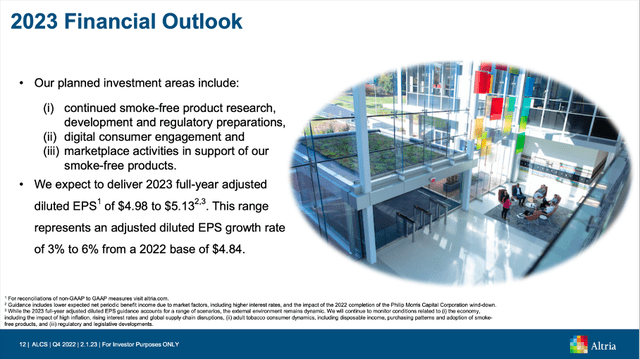

Y, finalmente, Altria espera que las ganancias diluidas ajustadas por acción estén en un rango de $ 4.98 a $ 5.13 en el año fiscal 2023 (en comparación con el consenso de analistas de $ 5.00). Se espera que los gastos de capital estén en un rango de $175 millones a $225 millones.

Recompra de acciones y dividendos

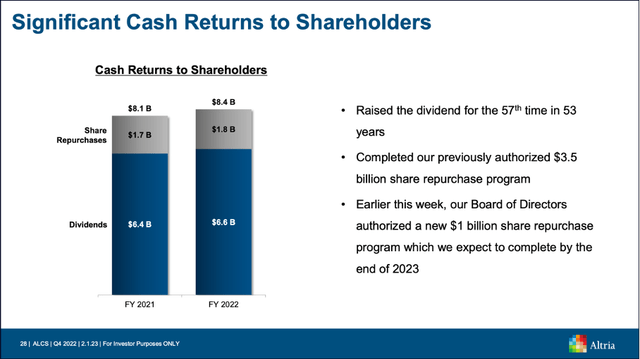

Ya mencioné anteriormente que Altria sigue siendo interesante para los inversores de dividendos debido a la alta rentabilidad por dividendo. En este momento, Altria informa un dividendo trimestral de $0,94 que da como resultado un dividendo anual de $3,76 y una rentabilidad por dividendo del 8,1%. Y Altria no solo aumentó el dividendo durante 53 años seguidos, sino que la tasa de crecimiento de dividendos en los últimos cinco años fue un sólido 7,7 % anualizado.

Un problema que queda es la relación de pago bastante alta. Al utilizar las ganancias por acción reportadas de $ 3.19, Altria pagó más dividendos de lo que ganó (para ser precisos: la tasa de pago fue del 115% en 2022) y esto ciertamente no es sostenible. Al comparar los pagos de dividendos anuales de $3,68 con las ganancias ajustadas por acción de $4,84, obtenemos una tasa de pago del 76 %, que sigue siendo una tasa de pago bastante alta pero aceptable. Para obtener una imagen completa, también podemos comparar los montos pagados en dividendos ($ 6559 millones en el año fiscal 2022) con el flujo de efectivo libre generado ($ 8051 millones en el año fiscal 2022), lo que lleva a una tasa de pago del 81%.

Presentación de Altria Q4/22

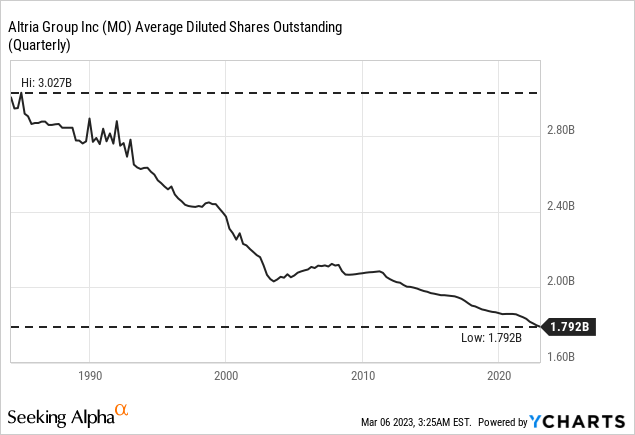

La compañía también está utilizando recompras de acciones y está reduciendo la cantidad de acciones en circulación desde la década de 1980 (es posible que haya recomprado acciones antes, pero no tengo datos más antiguos y considerando que las recompras de acciones solo se estaban volviendo populares en la década de 1980, yo dudo). Y desde mediados de la década de 1980, el número de acciones en circulación se redujo de unos 3.000 millones de acciones en circulación a 1.800 millones de acciones.

Y Altria continuará recomprando acciones ya que la compañía aprobó recientemente otro programa de recompra de acciones de $ 1 mil millones, que se espera que esté completo para el 31 de diciembre de 2023. Sin embargo, con una capitalización de mercado actual de $ 83 mil millones, la compañía puede recomprar solo alrededor del 1,2 %. .

Hoja de balance

Pero aparte de un programa de recompra de acciones de $1000 millones, Altria también retirará $1300 millones de notas con efectivo disponible en el año fiscal 2023. Y aunque los niveles de deuda en el balance general no son problemáticos, podría tener sentido que Altria se centre en pagar la deuda. Al 31 de diciembre de 2022, la empresa tenía $1,556 millones en deuda a corto plazo y $25,124 millones en deuda a largo plazo. En comparación con el año anterior, la deuda total disminuyó de $ 28,044 millones a $ 26,680 millones y al comparar la deuda total con la utilidad de operación de $ 11,919 millones, tomaría solo alrededor de 2.25 años pagar la deuda pendiente. Y tampoco debemos ignorar que Altria tiene $ 4,030 millones en efectivo y equivalentes de efectivo en su balance general, suficiente para pagar alrededor del 15% de la deuda pendiente.

Sin embargo, el balance está lejos de ser perfecto. Al mirar el lado de los activos, los activos totales disminuyeron de $39,523 millones un año antes a $36,954 millones en este momento. La principal razón de la disminución son las inversiones de Altria en valores de renta variable, que descendieron de $13.481 millones a $9.600 millones. Pero otro problema son los 17.561 millones de dólares en fondo de comercio, lo que significa que casi la mitad de los activos de la empresa son fondos de comercio. Y combinado con Altria reportando un déficit de accionistas, que incluso aumentó de $1,606 millones a $3,973 millones, el balance ciertamente no es perfecto.

Cálculo del valor intrínseco

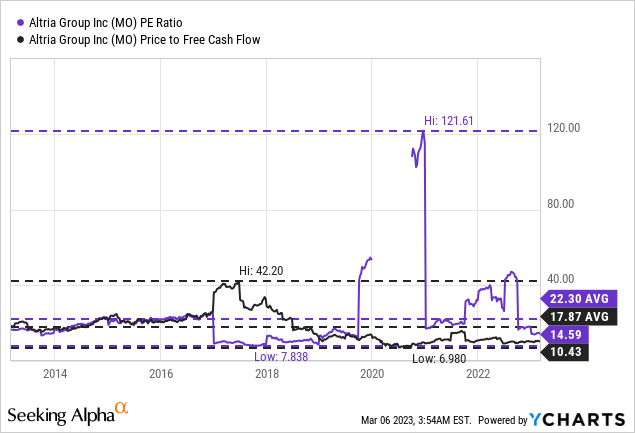

Si bien no debemos ignorar los riesgos a los que se enfrenta Altria (lo abordaremos de nuevo), tampoco debemos ignorar lo baratas que son las acciones. Especialmente cuando se observa la relación precio-flujo de caja libre, Altria cotiza actualmente por un múltiplo de valoración de 10,4 y debería llevarnos a la conclusión de que Altria es barata. El P/FCF actual no solo está por debajo de la relación P/FCF promedio de los últimos diez años (17,87), sino que también es una de las relaciones P/FCF más bajas de los últimos diez años.

Al observar la relación precio-beneficio, la imagen es un poco diferente, pero una relación P/E de 14,5 aún no puede describirse como costosa. Además de las métricas de valoración simples, también podemos usar un cálculo de flujo de efectivo de descuento para determinar un valor intrínseco para Altria. Como supuestos básicos estamos nuevamente asumiendo una tasa de descuento del 10% y tomando el flujo de caja libre de los últimos cuatro trimestres ($8,051 millones). Adicionalmente, estamos calculando con 1.790 millones de acciones en circulación.

|

CAGR de 3 años |

CAGR de 5 años |

CAGR de 10 años |

|

|---|---|---|---|

|

Ganancia |

1,48% |

1,20% |

1,69% |

|

Ingresos de explotación |

4,37% |

4,45% |

5,00% |

|

Ganancias por acción |

Nuevo Méjico |

-9,69% |

4,47% |

Al observar las tasas de crecimiento reportadas en los últimos diez años, diría que la suposición más optimista debería ser un crecimiento del 5 % desde ahora hasta la perpetuidad, lo que llevaría a un valor intrínseco de $89.96 para Altria, el doble del precio actual de las acciones.

En cambio, seamos más cautelosos y asumamos que Altria no puede volver a crecer y solo puede mantener estable el flujo de caja libre actual. Esto daría lugar a un valor intrínseco de $44,98 para Altria y haría que las acciones tuvieran un valor justo en este momento.

Si bien es bueno saber que Altria tiene un valor justo (suponiendo una tasa de descuento del 10 %) cuando el negocio no puede volver a crecer, realmente no tomamos en cuenta la posibilidad de un negocio en declive, y Altria ciertamente enfrenta algunos desafíos. planteando la cuestión de si Altria es una apuesta arriesgada, no obstante.

¿Apuesta arriesgada?

Podemos observar las tasas de crecimiento de los últimos años y, para empresas maduras, es sin duda una suposición sólida calcular tasas de crecimiento similares en los años venideros. Pero Altria se presenta de una manera muy mixta.

Por un lado, Altria es una empresa con muy poco capital y debe gastar solo una fracción de su efectivo generado como gastos de capital. Esto es bueno para los accionistas y hace que Altria sea una fuente de ingresos. Por otro lado, existe el riesgo de que Altria no invierta lo suficiente, y especialmente dado que el producto principal de Altria está bajo constante ataque y la demanda está disminuyendo, Altria debería ser más innovadora.

Y aquí ya estamos viendo uno de los problemas centrales de Altria. Como ya mencioné en mis artículos anteriores, la cantidad de adultos fumadores, especialmente en países altamente desarrollados, está disminuyendo. Esto también es visible cuando se miran los números que informa Altria. Para su segmento de productos fumables, los volúmenes de envío disminuyeron de 95 596 millones de cigarrillos (u otros productos fumables) en el año fiscal 2021 a 86 409 millones en el año fiscal 2022, una disminución del 9,6 % año tras año. Y esta es una tendencia duradera. Hace cinco años, en el año fiscal 2017, Altria envió 118 148 millones de productos fumables. Este es sin duda un problema cuando la demanda del producto principal está disminuyendo constantemente.

Hasta ahora, Altria ha podido compensar la caída aumentando constantemente los precios. Los ingresos por 1000 unidades aumentaron de $189,46 en el año fiscal 2021 a $210,48 en el año fiscal 2022, un aumento del 11,1 % año tras año. Y aunque la disminución de la demanda es una tendencia duradera, los aumentos de precios constantes también continúan durante varios años. En el cuarto trimestre de 2017, el precio neto del paquete de Marlboro fue de $ 6,72 y durante los siguientes cinco años aumentó a $ 8,46 en el cuarto trimestre de 22, una tasa compuesta anual de 4,7 %.

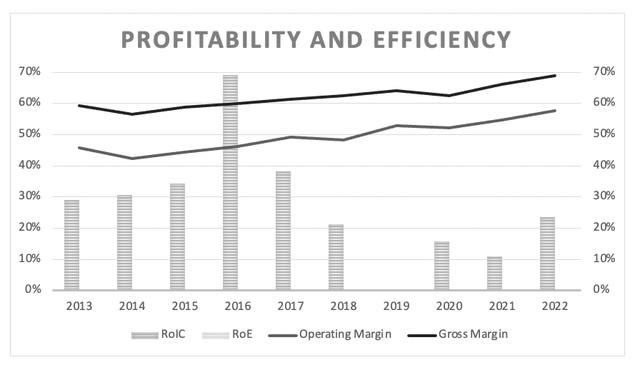

Y esto está demostrando el amplio foso económico que tiene Altria y que está dando como resultado un poder de fijación de precios extremo. El foso económico también es visible en la mejora del margen bruto y operativo de Altria en los últimos diez años.

Altria Metrics (Obra del autor)

Y no solo los márgenes han mejorado constantemente para Altria durante los últimos diez años, la compañía también reportó un retorno promedio sobre el capital invertido de 27.25% durante los últimos diez años, lo cual es muy impresionante.

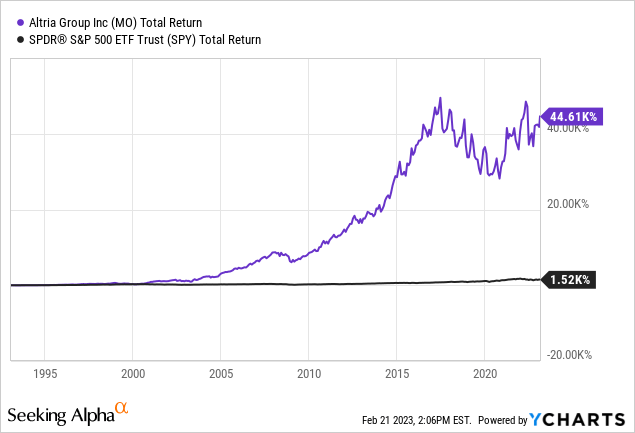

Además, las acciones de Altria superaron al S&P 500 de manera impresionante en las últimas décadas, lo que es otro indicio de un negocio de alta calidad. Y en mi último artículo también señalé que Altria podría ser resistente a la recesión, una buena cualidad para tener en los próximos meses y trimestres.

Al resumir, Altria presenta una imagen mixta. Y si bien estamos tratando con un negocio de alta calidad con un amplio foso económico, debemos tener cuidado de no invertir en un negocio en constante declive y, en algún momento, los aumentos de precios pueden no ser suficientes.

Conclusión

Altria todavía puede verse como bastante valorada (o tal vez incluso infravalorada) cuando se supone que la empresa puede desempeñarse de manera similar a como lo hizo en la última década. Y no debemos ignorar que Altria tiene un amplio foso económico en torno a su negocio, lo que lleva a un poder de fijación de precios extremo para la empresa.

Pero Altria también debe usar su poder de fijación de precios y aumentar el precio de sus productos cada año para compensar la disminución del número de productos vendidos, ya que la empresa opera en un sector que parece estar en un declive duradero y no puede escapar. .

Y esa es la pregunta desafiante para los inversionistas: ¿estamos dispuestos a invertir en un negocio con un foso amplio y un poder de fijación de precios extremo y un gran desempeño en la última década, pero que está operando en un sector que ve una demanda decreciente?