")

Lebazele/iStock vía Getty Illustrations or photos

Nota:

He cubierto Arq, Inc. (NASDAQ: ARQ) anteriormente, por lo que los inversores deberían ver esto como una actualización de mi artículos anteriores sobre la empresa.

El miércoles, las acciones del productor de productos de carbón activado Arq, Inc. o «Arq» subieron casi un 50% tras de un fuerte informe del cuarto trimestre y una gestión entusiasta en el posterior conferencia.

Presentación de la compañía

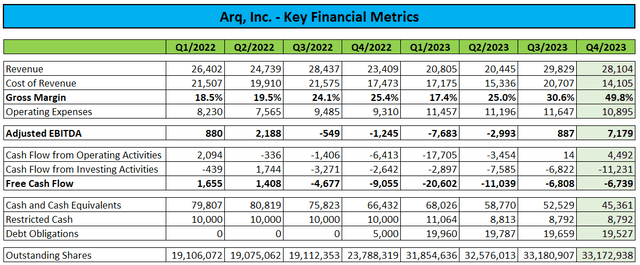

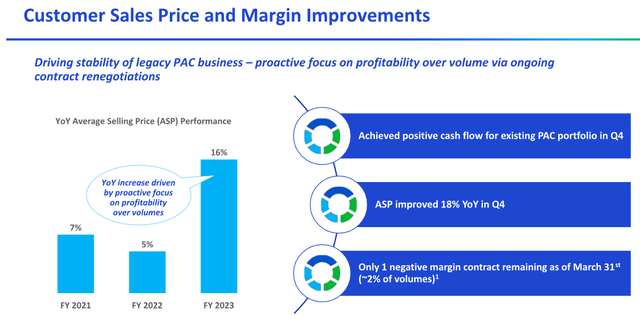

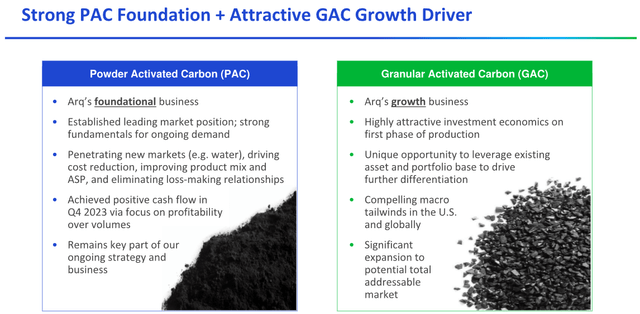

Si bien la incursión de la compañía en el mercado del carbón activado granular («GAC») sigue siendo un trabajo en progreso, los márgenes de ganancias de sus operaciones heredadas de carbón activado en polvo («PAC») han mejorado de manera bastante significativa en los últimos trimestres:

Presentaciones regulatorias

Una serie de iniciativas como priorizar la rentabilidad sobre el volumen, gestionar los costos, mejorar la combinación de productos y eliminar contratos desfavorables dieron como resultado un aumento del margen bruto del 17,4% en el primer trimestre al 49,8% en el cuarto trimestre.

Presentación de la compañía

Sin embargo, los resultados del cuarto trimestre incluyeron un gran beneficio único relacionado para contratos de toma o pago (cantidad mínima o «contratos MQ») con clientes (énfasis añadido por el autor):

De acuerdo con su política de reconocimiento de ingresos para Contratos MQ, en diciembre de 2023, la Compañía ejerció su derecho bajo ciertos Contratos MQ y reconoció $4.7 millones de ingresos por consumibles y registró una cuenta por cobrar no facturada.

Ajustados por el beneficio único, los ingresos del producto habrían disminuido en más de un 20 % de manera secuencial y el margen bruto habría sido menor en aproximadamente 1000 puntos básicos.

Si bien los bajos precios del gas purely natural continúan afectando la demanda de los clientes, la compañía ha hecho un gran trabajo mejorando los márgenes y el flujo de caja.

En el cuarto trimestre, Arq generó aproximadamente $4,5 millones en flujo de efectivo de las operaciones, mientras que las inversiones en curso en las instalaciones de GAC de la compañía dieron como resultado un flujo de efectivo libre negativo de $6,7 millones para el trimestre.

Presentación de la compañía

La compañía terminó el año con efectivo sin restricciones y equivalentes de efectivo por valor de 45,4 millones de dólares. Ajustada por el convenio de liquidez mínima de $5 millones que rige el préstamo a plazo de partes relacionadas de la compañía, la liquidez de fin de año fue de $40,4 millones.

En la conferencia telefónica, la gerencia proyectó que el negocio de PAC sería «generar efectivo neto en 2024» después de gastar 16,7 millones de dólares en 2023.

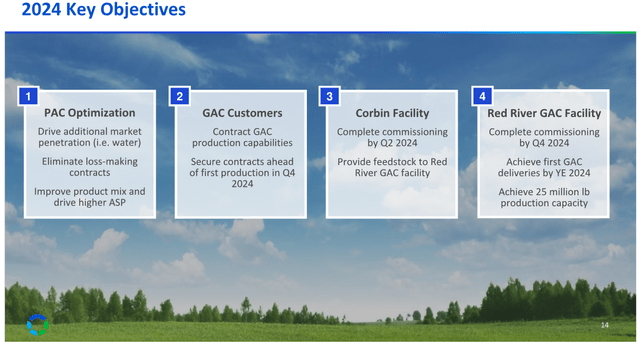

Si bien Arq ha hecho un gran trabajo cambiando sus operaciones heredadas, la compañía tuvo que aumentar las proyecciones de gasto de money para la expansión de GAC de sus instalaciones de Purple River por segunda vez en dos meses (énfasis agregado por el autor):

Se espera que los gastos de capital para todo el año 2024 totalicen entre $ 55 y 60 millones y se espera que los gastos de capital de la Fase 1 de Purple River sean de $ 45 a 50 millones.

El último pronóstico de gastos de capital para la Fase 1 de Red River refleja un punto medio aumento de aproximadamente el 36% respecto al pronóstico anterior de la Compañía proporcionado en enero de 2024.

De este aumento, aproximadamente el 45% se debe a una contabilización más precisa de la inflación en los costos de construcción y al impacto del cambio a una semana laboral acelerada de 6 días. Aproximadamente el 45% se debe al aumento de los costos de los equipos, asociados con cambios de diseño que impulsarán una mayor eficiencia y volúmenes, y a la corrección de estimaciones inexactas proporcionadas previamente por consultores externos. El restante aproximadamente 10% se debe a diversos conceptos, incluidos honorarios de ingeniería.

A pesar del aumento para la expansión de Purple River, la gerencia de Arq cree que la economía del proyecto sigue siendo atractiva, con una recuperación esperada de la inversión de 3 años o menos. La construcción de las instalaciones de Pink River GAC comenzó en octubre de 2023 y La puesta en servicio se espera para el cuarto trimestre de 2024..

Se espera que los gastos de funds para todo el año 2024 sean financiado con efectivo disponible, generación de efectivo, iniciativas continuas de reducción de costos, posibles pagos anticipados de clientes para contratos GAC y un refinanciamiento planificado y una posible expansión de nuestro préstamo a plazo..

Sin embargo, la gerencia espera asumir la inversión adicional sin recaudar nuevo cash (énfasis agregado por el autor):

A pesar de este aumento, seguimos en condiciones de financiar el proyecto con efectivo disponible, generación de efectivo, iniciativas continuas de reducción de costos, posibles pagos anticipados de clientes para contratos GAC y una refinanciación planificada y una posible expansión de nuestro préstamo a plazo. y lo que es más importante, no tenemos planes de emitir acciones. A pesar de los aumentos de costos, la economía de inversión del proyecto sigue siendo atractiva, ya que esperamos lograr la recuperación de la inversión en 3 años o menos, mientras generamos valor a largo plazo para las partes interesadas.

En la conferencia telefónica, la gerencia reiteró su confianza en la capacidad de la compañía para contratar su capacidad inicial de GAC antes del comienzo de la producción comercial que se espera actualmente para fines del cuarto trimestre de 2024.

Presentación de la compañía

La gerencia también destacó la posible oportunidad de GAC relacionada con una regulación más estricta de las sustancias alquílicas for every o polifluoradas («PFAS»), a menudo denominadas «Without end Chemicals» debido a su extrema persistencia en el medio ambiente:

Presentación de la compañía

Si bien la ejecución de la compañía en la expansión de GAC deja mucho que desear, el reciente cambio en el negocio de PAC ha sido impresionante.

Hace siete meses, tras una primera mitad deprimente de 2023, un cambio sorpresa de director ejecutivo y el posterior inicio de una revisión empresarial a gran escala, expresé mis preocupaciones con respecto a un posible aumento de money a corto plazo, pero la rentabilidad enormemente mejorada del legado. El negocio de PAC debería ayudar a la empresa a conseguir fondos adicionales sin una mayor dilución de los accionistas.

Dicho esto, mucho dependerá todavía de la capacidad de Arq para completar la primera fase de su expansión de GAC a tiempo y dentro del presupuesto, pero como aparentemente se ha solucionado mi principal preocupación, estoy elevando mi calificación de las acciones de «Vender» a «Sostener«.

Línea de fondo

Es hora de disculparme con los lectores por una mala decisión, ya que simplemente no preví el impresionante cambio en el negocio heredado de Arq. En consecuencia, el uso de efectivo en 2023 ha sido mucho menor de lo que había previsto anteriormente.

Si bien estos desarrollos positivos se ven compensados en cierta medida por otro aumento en los requisitos de gasto de capital proyectados para los proyectos de expansión de GAC de la compañía, la compañía debería poder cerrar la brecha de financiamiento con financiamiento no dilutivo en lugar de recaudar capital adicional.

En el futuro, mucho dependerá de la capacidad de la empresa para iniciar las operaciones comerciales de GAC a tiempo y dentro del presupuesto y mostrar un éxito temprano en la contratación de su capacidad de producción inicial con márgenes suficientes.

Como mi principal preocupación sobre la dilución resultó ser infundada, elevo mi calificación de las acciones de «Vender» a «Sostener«.