Spauln/iStock Inédito a través de Getty Illustrations or photos

En este artículo, exploraré los (NASDAQ:PEP) el panorama comercial true, que se refiere a los desarrollos recientes y el potencial de crecimiento, así como a la sólida cartera de refrigerios y el negocio diversificado de bebidas de la compañía. Además, examinaré la sólida red de distribución de PepsiCo, las relaciones con los minoristas, las ventajas de costos y los beneficios de escala que contribuir a su amplio foso económico. También hablaré sobre los riesgos asociados con las preferencias cambiantes de los consumidores y los desafíos que enfrenta la empresa para lograr un equilibrio entre el atractivo del sabor y las consideraciones de salud. En última instancia, concluiré con un análisis del precio de las acciones de PepsiCo, destacando que, si bien los fundamentos de la empresa son sólidos, la valoración precise puede haber descontado por completo estos beneficios, lo que podría limitar el potencial alcista en el corto plazo.

Desarrollos recientes y potencial de crecimiento

El 22 de febrero de 2023, el director general de PepsiCo, Ramón Laguarta, destacó el potencial de crecimiento de la empresa durante presentaciones en el CAGNY Conferencia y en entrevistas con los medios. Laguarta enfatizó la amplia pista de crecimiento de los alimentos y bebidas de conveniencia, incluso después de los ajustes de precios. También mencionó la consideración de PepsiCo de oportunidades para aprovechar los activos y centrarse en marcas clave en el sector de bebidas alcohólicas, aunque no se esperan grandes acuerdos de fusiones y adquisiciones en el corto plazo. Finalmente, Laguarta reconoció posibles interrupciones en la cadena de suministro debido a bolsas de escasez de mano de obra y desafíos laborales en áreas específicas.

El 20 de marzo de 2023, Bernstein mejoró su calificación de PepsiCo de Underperform a Sector Accomplish, reconociendo el fuerte crecimiento de la categoría liderado por los precios de la compañía durante la pandemia. Además, el rendimiento de las acciones de Gatorade de PepsiCo, el crecimiento continuo de Celsius, la innovación y la mejora de la comercialización en Frito-Lay contribuyen a sus perspectivas positivas.

Sólida cartera de refrigerios y negocio diversificado de bebidas impulsan el crecimiento

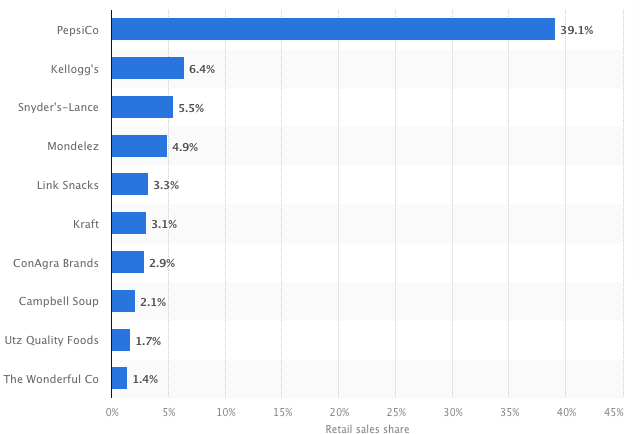

La posición de PepsiCo como actor dominante en el mercado de los snacks salados queda demostrada por su participación en el mercado estadounidense del 39,1 %, que es más de 6 veces mayor que la de su competidor más cercano. Kellogg (K). El negocio de treats constituye aproximadamente el 54% de los ingresos de la empresa.

Statista.com

La conveniencia se ha convertido en una tendencia importante en la industria alimentaria, con una creciente demanda de opciones de alimentos rápidos y fáciles. Como resultado, comprender el consumo de alimentos precocinados es cada vez más importante. Con foundation en sus inversiones en desarrollo de marca, innovación y desarrollo de productos, así como en los vientos de cola seculares que impulsan el consumo de alimentos precocinados, anticipo que el negocio de los bocadillos crecerá a una tasa anual del 7 % hasta 2029. Esta perspectiva sugiere que PepsiCo está bien- posicionado para capitalizar las tendencias del mercado y satisfacer los gustos y preferencias cambiantes de los consumidores.

El negocio de bebidas de PepsiCo, que representa alrededor del 46% de sus ingresos, presenta un panorama mixto en términos de perspectivas de crecimiento. Si bien el segmento de refrescos carbonatados (CSD) puede experimentar un crecimiento plano debido a la evolución de las preferencias de los consumidores, se espera que la cartera diversificada de bebidas de PepsiCo, que incluye marcas populares como Gatorade, Tropicana y Quaker, tenga un mejor desempeño.

Además, la estrategia multimarca de la empresa en el mercado de las bebidas energéticas, con Rockstar y Mountain Dew, la ha posicionado para captar cuota de mercado en este segmento de rápido crecimiento. Además, la posición dominante de PepsiCo en las categorías de café y té listos para beber a través de asociaciones estratégicas con Unilever (UL) y Starbucks (SBUX) (mi artículo sobre SBUX está aquí) proporciona puntos de contacto adicionales con minoristas y consumidores, lo que mejora aún más la ventaja competitiva de la empresa. .

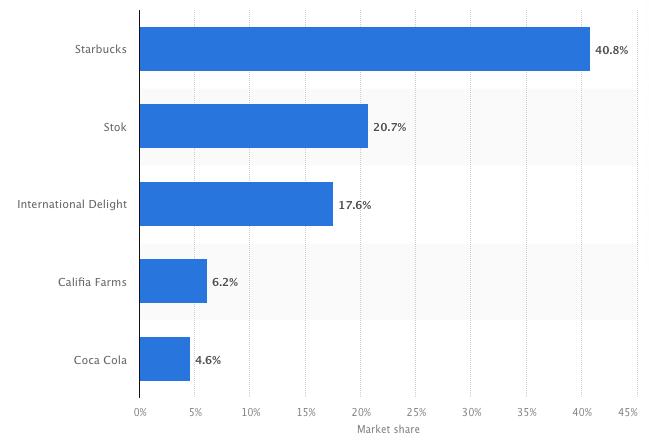

En 1994, Starbucks y PepsiCo fueron pioneros en la categoría de café Completely ready-to-Drink (RTD) con el lanzamiento de la well known bebida de café Frappuccino®. Desde entonces, esta categoría se ha expandido a un negocio minorista con un valor de más de $ 22 mil millones, con Starbucks con una participación de mercado del 41%. A través de su Asociación de Café de América del Norte (NACP), Starbucks y PepsiCo continúan liderando el camino para ofrecer a los clientes productos de café de primera calidad para consumo en movimiento.

Además de su asociación con Starbucks, PepsiCo tiene una empresa conjunta con Unilever para producir tés helados RTD, incluidos Lipton Iced Tea, Pure Leaf Iced Tea y Brisk Iced Tea. En 2008, Starbucks, PepsiCo y Unilever también anunciaron un acuerdo de licencia para la producción, mercadeo y distribución de las bebidas Tazo® Tea RTD de Starbucks. Como parte del acuerdo de licencia, se puso a disposición en los Estados Unidos y Canadá una variedad de tés helados, tés con jugo e infusiones de hierbas bajo la marca Tazo® Tea. Mirando el mercado más amplio, se espera que el tamaño international del mercado de café RTD crezca significativamente, con un tamaño proyectado de $ 42,36 mil millones para 2027, una tasa compuesta anual de 8,31% durante este período.

Statista.com

Anticipo que las ventas de bebidas de PepsiCo crecerán a un ritmo moderado de 1% a 2% anual hasta 2029, impulsadas por la cartera de productos diversificada y las asociaciones estratégicas de la compañía.

Las sólidas relaciones entre la crimson de distribución y los minoristas impulsan la ventaja competitiva

La extensa pink de distribución de PepsiCo y sus estrechas relaciones con los minoristas lo convierten en un socio basic para muchas empresas, desde supermercados hasta gasolineras. La amplia variedad de bebidas de la compañía, tanto carbonatadas como no carbonatadas, y las marcas de refrigerios, que se adaptan a diferentes presupuestos y preferencias regionales, brindan una solución integral y eficiente para la planificación, el almacenamiento y la reposición de inventario.

Además, el sistema de logística directo a la tienda mejorado con tecnología de PepsiCo agrega más valor a sus socios minoristas, brindando un nivel de confiabilidad y flexibilidad que es difícil de igualar. La compañía también ha estado invirtiendo en herramientas digitales y tecnologías avanzadas para mejorar la eficiencia de su cadena de suministro, con un énfasis particular en la integración de datos para obtener mejores conocimientos sobre las personas y los hogares que compran sus productos. Para ilustrar, en su negocio de México, la compañía implementó tecnología que llevó a un aumento en las visitas a la tienda de 22% a 25% por día en una ruta ordinary, lo que resultó en procesos de ventas más eficientes y efectivos.

Además, las sólidas relaciones de PepsiCo con los minoristas le otorgan una distribución y ubicación favorables en los estantes, así como la capacidad de diseñar e implementar promociones en la tienda que refuerzan el conocimiento de la marca y el poder de fijación de precios. Al colaborar estrechamente con los minoristas y aprovechar el análisis de datos de transacciones y logística, PepsiCo obtiene información valiosa sobre la dinámica de los consumidores y minoristas, lo que permite una ejecución y planes comerciales oportunos y precisos.

Las ventajas de costos y los beneficios de escala refuerzan un amplio foso económico

La enorme foundation de ingresos de PepsiCo de $ 86 mil millones le brinda un poder de negociación significativo en las negociaciones de adquisiciones, que van desde materias primas hasta servicios de publicidad. Su canasta de compras diversificada le permite a la empresa administrar los costos de manera efectiva, incluso durante períodos de alta inflación. Además, la gran escala de distribución de PepsiCo le permite llegar a más minoristas y consumidores más rápido ya un costo más bajo. Esta ventaja de escala no solo ayuda a acelerar la comercialización de productos y capturar una participación de mercado rentable, sino que también atrae a socios deseables que buscan aprovechar la plataforma de distribución de PepsiCo, fortaleciendo aún más su escala y capacidades de distribución.

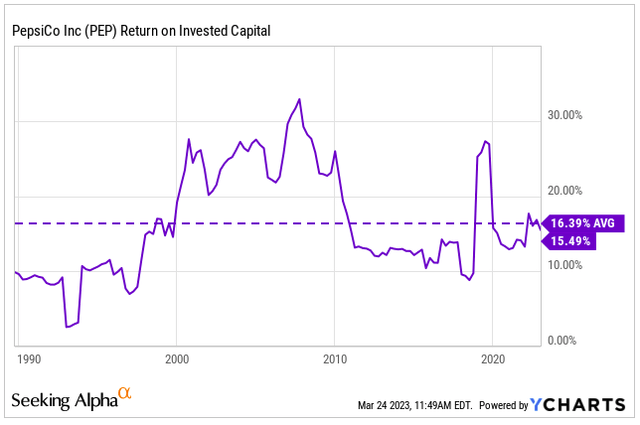

Este foso le ha permitido a la empresa lograr constantemente un ROIC que supera su costo de funds.

YGráficos

Expansión constante de crecimiento de ingresos y rentabilidad con precio completo

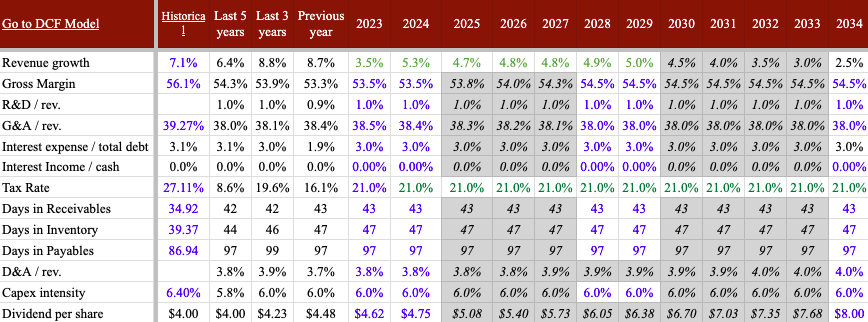

Con base en mi enfoque de valoración DCF, he determinado que el valor de las acciones de PepsiCo es de $178. Para calcular este valor, utilicé un costo de capital de 6,5%, que se derivó de una beta no apalancada de ,88. Esta beta no apalancada se obtuvo tomando el promedio ponderado de los ingresos de la industria de refrescos (1,2) y la industria alimentaria (,5).

De 2024 a 2029, espero que los ingresos crezcan a una tasa del 4,9%. Este crecimiento será impulsado por un aumento del 7% en el segmento de treats y un aumento del 1,5% en el segmento de bebidas. El alto crecimiento del segmento de refrigerios se verá impulsado por un sólido desempeño de las marcas de la compañía, mientras que la diversa cartera de bebidas permitirá a PepsiCo expandir su participación de mercado en categorías no carbonatadas, como bebidas deportivas, agua y café listo para beber. .

Anticipo que el margen EBITDA mejorará en 160 puntos básicos para 2029, impulsado por la expansión del margen bruto de las ganancias de eficiencia de fabricación en el negocio de bocadillos, un mejor aprovechamiento de los gastos de internet marketing y publicidad y un gasto de distribución más eficiente y habilitado por tecnología. Estos factores contribuirán al crecimiento ultimate de la empresa ya la rentabilidad a largo plazo.

A continuación se presentan los principales supuestos:

Estimaciones del autor y presentaciones 10-K de la empresa

El riesgo de cambiar las preferencias de los consumidores

La creciente conciencia sobre la salud entre los consumidores crea el desafío de lograr un equilibrio entre el atractivo del sabor y las consideraciones de salud. Incluso con los esfuerzos de reformulación y modificación de recetas, las preocupaciones sobre el impacto en la salud de los productos de PepsiCo pueden persistir, o los intentos de abordar estas preocupaciones pueden resultar ineficientes en términos de costos y ejercer presión sobre los márgenes.

Conclusión

PepsiCo está bien posicionada para capitalizar su sólida cartera de refrigerios y su diversificado negocio de bebidas, respaldada por una extensa pink de distribución, sólidas relaciones con minoristas y ventajas de costos derivadas de su amplio foso económico. Los desarrollos recientes han demostrado el compromiso de la compañía para explorar oportunidades de crecimiento y sortear los desafíos del mercado. Sin embargo, es essential mantenerse al tanto de los riesgos e incertidumbres que rodean las preferencias cambiantes de los consumidores y el acto de equilibrio en curso entre el atractivo del sabor y las consideraciones de salud. Si bien los fundamentos de PepsiCo son sólidos, el precio true de las acciones parece haber descontado por completo estos beneficios, lo que puede limitar el potencial de una mayor alza en el corto plazo.