Este es un editorial de opinión de jordan wirszinversor, empresario galardonado, autor y presentador de podcasts.

La correlación de Bitcoin con la inflación ha sido ampliamente discutida desde sus inicios. Hay muchas narrativas que rodean el ascenso meteórico de bitcoin en los últimos 13 años, pero ninguna tan frecuente como la degradación de la moneda fiduciaria, que ciertamente se considera inflacionaria. Ahora el precio de Bitcoin está bajando, lo que deja confundidos a muchos usuarios de Bitcoin, ya que la inflación es la más alta en más de 40 años. ¿Cómo afectarán la inflación y la política monetaria al precio de bitcoin?

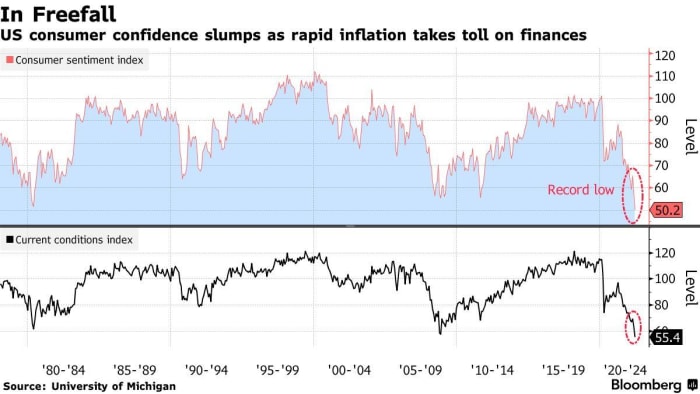

Primero, hablemos de la inflación. El mandato de la Reserva Federal incluye un objetivo de inflación del 2 %, pero acabamos de publicar una cifra de inflación de precios al consumidor del 8,6 % para el mes de mayo de 2022. Eso es más del 400 % del objetivo de la Reserva Federal. En realidad, es probable que la inflación sea incluso más alta que la impresión del IPC. La inflación salarial no está a la altura de la inflación real y los hogares están empezando a sentirlo a lo grande. La confianza del consumidor está ahora en su punto más bajo.

(Fuente)

¿Por qué Bitcoin no aumenta mientras la inflación se está descontrolando? Aunque la degradación fiduciaria y la inflación están correlacionadas, realmente son dos cosas diferentes que pueden coexistir en yuxtaposición durante períodos de tiempo. Se ha hablado mucho de la narrativa de que Bitcoin es una cobertura contra la inflación, pero Bitcoin se ha comportado más como un barómetro de la política monetaria que de la inflación.

Los analistas macro y los economistas están debatiendo febrilmente nuestro entorno inflacionario actual, tratando de encontrar comparaciones y correlaciones con los períodos inflacionarios de la historia, como las décadas de 1940 y 1970, en un esfuerzo por pronosticar hacia dónde nos dirigimos desde aquí. Si bien ciertamente hay similitudes con los períodos inflacionarios del pasado, no hay precedentes del desempeño de bitcoin en circunstancias como estas. Bitcoin nació hace solo 13 años de las cenizas de la Crisis Financiera Global, que desató una de las mayores expansiones monetarias de la historia hasta ese momento. Durante los últimos 13 años, bitcoin ha visto un entorno de política monetaria fácil. La Fed ha sido moderada, y cada vez que la línea dura asomó su fea cabeza, los mercados se derrumbaron y la Fed giró rápidamente para restablecer la calma en los mercados. Tenga en cuenta que durante el mismo período, bitcoin aumentó de centavos a $ 69,000, lo que lo convierte quizás en el activo de mayor rendimiento de todos los tiempos. La tesis ha sido que bitcoin es un «activo correcto», pero esa tesis nunca ha sido cuestionada por un entorno de política monetaria significativamente más restrictivo, en el que nos encontramos en este momento.

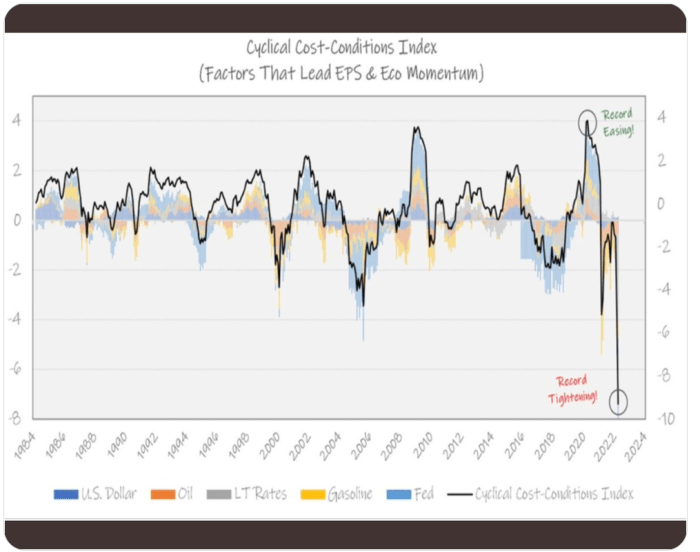

El viejo dicho de que «esta vez es diferente» podría resultar cierto. La Fed no puede pivotar para sofocar los mercados esta vez. La inflación está totalmente fuera de control y la Fed está comenzando desde un entorno de tasa cercana a cero. Aquí estamos con una inflación del 8,6% y tasas cercanas a cero mientras miramos la recesión directamente a los ojos. La Fed no está escalando para enfriar la economía… Está escalando en la cara de una economía en enfriamiento, con un cuarto de crecimiento negativo del producto interno bruto detrás de nosotros en el primer trimestre de 2022. El ajuste cuantitativo apenas ha comenzado. La Fed no tiene el margen de maniobra para desacelerar o aliviar su endurecimiento. Eso deberpor mandato, continuar subiendo las tasas hasta que la inflación esté bajo control. Mientras tanto, el índice de condiciones de costos ya muestra el mayor ajuste en décadas, con un movimiento casi nulo de la Fed. La mera insinuación del ajuste de la Fed hizo que los mercados se descontrolaran.

(Fuente)

Hay una gran idea errónea en el mercado sobre la Fed y su compromiso de subir las tasas. A menudo escucho a la gente decir: «La Reserva Federal no poder aumenten las tasas porque si lo hacen, no podremos pagar nuestros pagos de deuda, por lo que la Fed está mintiendo y cambiará más temprano que tarde”. Esa idea es objetivamente incorrecta. La Fed no tiene límite en cuanto a la cantidad de dinero que puede gastar. ¿Por qué? Porque puede imprimir dinero para hacer cualquier pago de deuda que sea necesario para evitar que el gobierno entre en mora. Es fácil hacer pagos de deuda cuando tienes un banco central para imprimir tu propia moneda, ¿no es así?

Sé lo que estás pensando: «Espera un minuto, estás diciendo que la Fed necesita matar la inflación al subir las tasas. Y si las tasas suben lo suficiente, la Reserva Federal puede simplemente imprimir más dinero para pagar sus pagos de intereses más altos, lo cual es inflacionista?”

¿Ya te duele el cerebro?

Esta es la «espiral de la deuda» y el enigma de la inflación de la que gente como la leyenda de Bitcoin, Greg Foss, habla regularmente.

Ahora permítanme ser claro, la discusión anterior de ese posible resultado se debate amplia y vigorosamente. La Fed es una entidad independiente y su mandato no es imprimir dinero para pagar nuestras deudas. Sin embargo, es muy posible que los políticos tomen medidas para cambiar el mandato de la Reserva Federal dado el potencial de circunstancias increíblemente perniciosas en el futuro. Este tema complejo y conjunto de matices merece mucha más discusión y reflexión, pero lo dejaré para otro artículo en un futuro próximo.

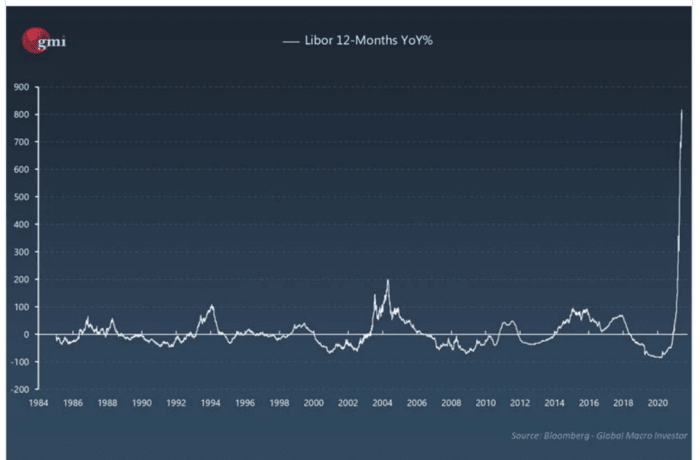

Curiosamente, cuando la Fed anunció su intención de subir las tasas para acabar con la inflación, el mercado no esperó a que la Fed lo hiciera… El mercado siguió adelante e hizo el trabajo de la Fed. En los últimos seis meses, las tasas de interés se han duplicado aproximadamente, la tasa de cambio más rápida alguna vez en la historia de las tasas de interés. Libor ha saltado aún más.

(Fuente)

Este aumento récord de la tasa ha incluido las tasas hipotecarias, que también se han duplicado en los últimos seis meses, provocando escalofríos en el mercado inmobiliario y aplastando la asequibilidad de las viviendas a un ritmo de cambio como nunca antes habíamos visto.

Las tasas hipotecarias a 30 años casi se han duplicado en los últimos seis meses.

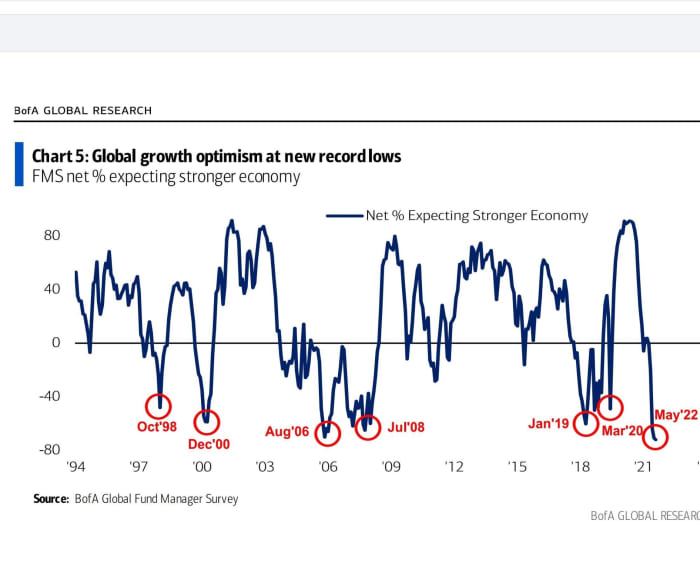

Todo esto, con solo una pequeña y minúscula subida de 50 puntos básicos por parte de la Reserva Federal y el comienzo mismo de su programa de subida de tipos y de liquidación de balances, ¡apenas comenzó en mayo! Como puede ver, la Fed apenas se movió una pulgada, mientras que los mercados cruzaron un abismo por su propia cuenta. La retórica de la Fed por sí sola envió un efecto escalofriante a través de los mercados que pocos esperaban. Mire el optimismo del crecimiento global en nuevos mínimos históricos:

(Fuente)

A pesar de la volatilidad actual en los mercados, el error de cálculo actual de los inversores es que la Fed quitará el pie del freno una vez que la inflación esté bajo control y se esté desacelerando. Pero la Fed sólo puede controlar el pedir lado de la ecuación inflacionaria, no el suministro lado de la ecuación, que es de donde proviene la mayor parte de la presión inflacionaria. En esencia, la Reserva Federal está tratando de usar un destornillador para cortar una tabla de madera. Herramienta incorrecta para el trabajo. El resultado puede muy bien ser una economía que se enfríe con una inflación subyacente persistente, que no será el «aterrizaje suave» que muchos esperan.

¿Espera realmente la Fed un aterrizaje forzoso? Un pensamiento que viene a la mente es que en realidad podríamos necesitar un aterrizaje forzoso para darle a la Reserva Federal un camino para reducir las tasas de interés nuevamente. Esto le daría al gobierno la posibilidad de pagar su deuda con ingresos fiscales futuros, en lugar de encontrar un camino para imprimir dinero para pagar el servicio de nuestra deuda a tasas persistentemente más altas.

Aunque hay similitudes macro entre las décadas de 1940, 1970 y el presente, creo que, en última instancia, proporciona menos información sobre la dirección futura de los precios de los activos que los ciclos de política monetaria.

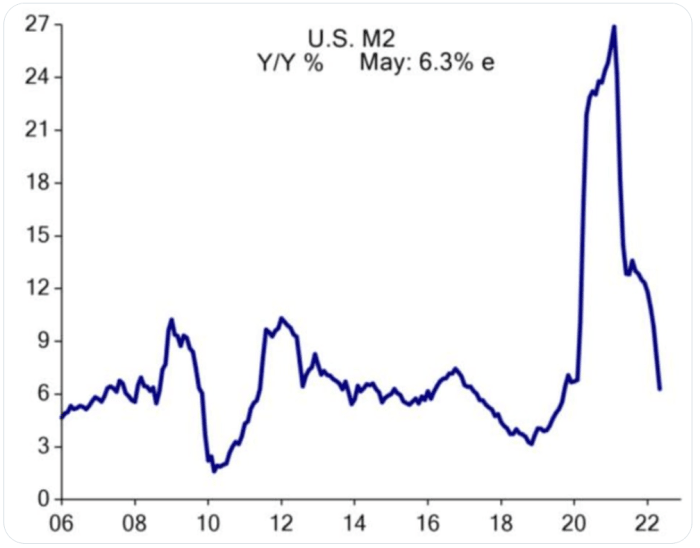

A continuación se muestra un gráfico de la tasa de cambio de la oferta monetaria M2 de EE. UU. Puede ver que 2020-2021 vio un aumento récord del estímulo COVID-19, pero mire a finales de 2021-presente y verá una de las caídas de tasa de cambio más rápidas en la oferta monetaria M2 en la historia reciente.

(Fuente)

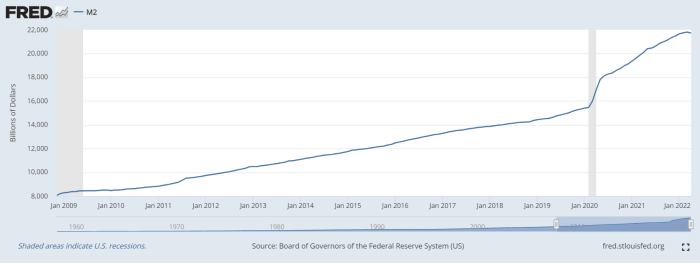

En teoría, bitcoin se está comportando exactamente como debería en este entorno. La política monetaria récord es igual a «tecnología de aumento de números». Un endurecimiento monetario récord es igual a la acción del precio de «bajar el número». Es bastante fácil determinar que el precio de bitcoin está menos ligado a la inflación y más a la política monetaria y la inflación/deflación de activos (a diferencia de la inflación subyacente). El gráfico a continuación de la oferta monetaria FRED M2 se asemeja a un gráfico de bitcoin menos volátil… tecnología de «aumento del número»: hacia arriba y hacia la derecha.

(Vía St. Louis Fed)

Ahora, considere que por primera vez desde 2009, en realidad el completo historia del gráfico FRED M2: la línea M2 está potencialmente haciendo un importante dirección gire a la baja (mirar de cerca). Bitcoin es solo un experimento de 13 años en el análisis de correlación sobre el que muchos todavía están teorizando, pero si esta correlación se mantiene, entonces es lógico que Bitcoin esté mucho más vinculado a la política monetaria que a la inflación.

Si la Fed se encuentra en la necesidad de imprimir significativamente más dinero, podría coincidir potencialmente con un repunte en M2. Ese evento podría reflejar un «cambio de política monetaria» lo suficientemente significativo como para iniciar un nuevo mercado alcista en bitcoin, independientemente de si la Fed comienza o no a reducir las tasas.

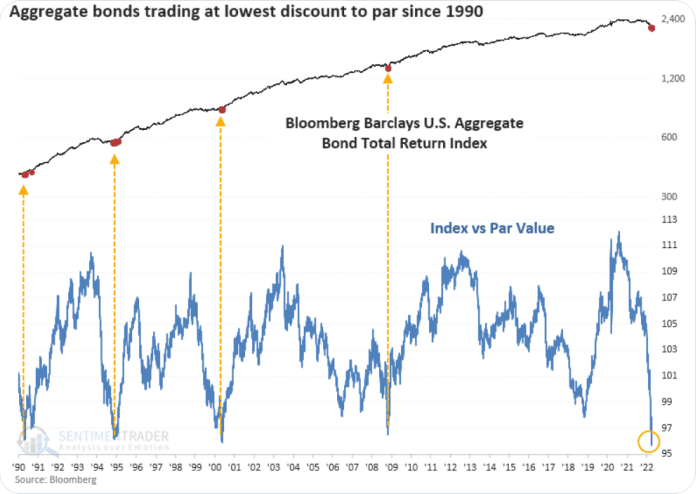

A menudo pienso: «¿Cuál es el catalizador para que las personas asignen una parte de su cartera a bitcoin?» Creo que estamos comenzando a ver que ese catalizador se desarrolla justo frente a nosotros. A continuación se muestra un gráfico de índice de rendimiento total de bonos que demuestra las pérdidas significativas que los tenedores de bonos están asumiendo en este momento.

(Fuente)

La cartera «tradicional 60/40» se está destruyendo en ambos lados simultáneamente, por primera vez en la historia. El refugio seguro tradicional no está funcionando esta vez, lo que subraya la posibilidad de que “esta vez sea diferente”. Los bonos pueden ser una asignación de peso muerto para las carteras a partir de ahora, o algo peor.

Parece que la mayoría de las estrategias de cartera tradicionales están rotas o en quiebra. La única estrategia que ha funcionado consistentemente a lo largo de milenios es construir y asegurar la riqueza con la simple propiedad de lo que es valioso. El trabajo siempre ha sido valioso y es por eso que la prueba de trabajo está ligada a verdaderas formas de valor. Bitcoin es lo único que funciona tan bien en el mundo digital. El oro también lo hace, pero en comparación con bitcoin, no puede satisfacer las necesidades de una economía global moderna e interconectada tan bien como su contraparte digital. Si Bitcoin no existiera, entonces el oro sería la única respuesta. Afortunadamente, bitcoin existe.

Independientemente de si la inflación se mantiene alta o se calma a niveles más normalizados, la conclusión es clara: es probable que Bitcoin comience su próximo mercado alcista cuando cambie la política monetaria, aunque sea leve o indirectamente.

Esta es una publicación invitada de Jordan Wirsz. Las opiniones expresadas son totalmente propias y no reflejan necesariamente las de BTC Inc. o Bitcoin Magazine.