")

Boarding1Now/iStock Editorial a través de Getty Images

He cubierto a Bombardier (OTCQX:BDRAF) durante varios años y vi que la empresa se endeudó con miles de millones de dólares para desarrollar la Serie C, el avión que nunca podría capitalizar. como un conflicto con Boeing (licenciado en Letras) y su nefasto desempeño financiero obligó a la empresa a vender algunos de sus negocios, incluido el negocio de aviones comerciales. Bombardier es ahora una empresa enfocada en la producción de jets ejecutivos y el soporte posventa para esos jets, y esa ha sido una buena opción hasta ahora. En este informe, discutiré los resultados del primer trimestre de 2023 para Bombardier y proporcionaré una valoración de las acciones.

Bombardier Stock: Impresionante rendimiento del precio de las acciones

He estado cubriendo Bombardier durante años, y desde junio del año pasado tengo una calificación de compra de las acciones y eso valió la pena. una rentabilidad del 196,6 %. Probablemente lo único que lamento es no ser accionista, pero a veces los analistas son mejores para analizar que para invertir. Una vez que Bombardier se dio cuenta de que tenía que enfocar su negocio en lugar de diversificarse en todas las direcciones y fallar en todas ellas, la tarea fue fácil. Concéntrese en un área, venda los otros segmentos y elimine la deuda asociada del negocio y use los ingresos para pagar la deuda, la I + D y la optimización del negocio. Eso ha funcionado. Con un enfoque en los jets de negocios, no solo vemos que mejoran los ingresos por servicios y fabricación de jets de negocios, sino que también vemos que mejoran los márgenes y que la deuda se reduce.

Bombardero

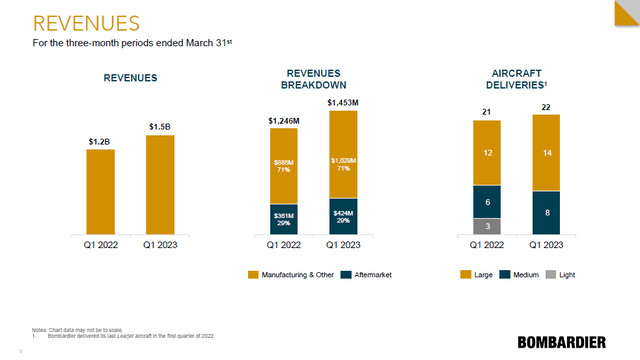

Los ingresos aumentaron un 17 % durante el trimestre a $1,453 mil millones con la mezcla entre servicios y manufactura estable año tras año. Eso también es algo que esperaríamos, ya que la utilización no puede crecer infinitamente, el crecimiento de las ventas del mercado de repuestos también es limitado. Durante el año pasado, fue impulsado por la mejora de la actividad de vuelos, pero Bombardier también alcanzará en algún momento una asíntota en la utilización de vuelos que impulsará el crecimiento de las ventas del mercado de accesorios. Por lo tanto, deberá continuar expandiendo su huella de servicios, lo que ya ha estado haciendo con nuevos centros de servicio que se pondrán en línea y más centros de servicio como en Abu Dhabi que se abrirán en el futuro. Los ingresos por servicios crecieron un 17,5 %, mientras que la fabricación creció un 16,3 %, impulsado por mayores entregas de aviones y una mejor combinación, ya que Bombardier ahora se enfoca en aviones comerciales grandes y medianos.

Bombardero

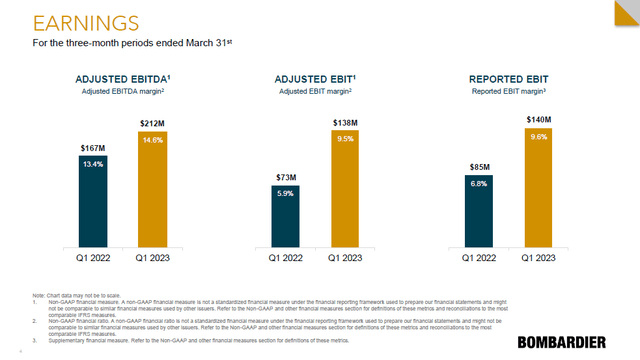

El EBITDA ajustado creció un 27%, 16,6 puntos porcentuales de esto fue impulsado por el crecimiento de los ingresos y el resto fue impulsado por el crecimiento de los ingresos. El EBIT ajustado creció casi un 90 % y el EBIT informado creció un 65 %. Por lo tanto, realmente estamos viendo que la combinación de mayores ingresos y la optimización del negocio van muy bien. Mientras que el flujo de caja libre negativo de $247 millones en comparación con un flujo de caja libre positivo de $173 millones sugiere lo contrario, los mejores márgenes y la línea superior dan a Bombardier un flujo de caja libre favorable.

En el primer trimestre eso no fue visible ya que la compañía se está preparando para aumentar la producción este año y ese es un perfil retrasado donde la mayor parte del efectivo llegará para el cuarto trimestre. La primera mitad se verá afectada desde la perspectiva del flujo de caja libre, ya que el gasto de capital en el primer trimestre fue un poco más alto de lo habitual y hubo un pago al plan de incentivos para empleados. En el segundo trimestre, el flujo de caja libre se verá afectado, ya que Bombardier realizará un pago de RVG de $105 millones de los $125 millones programados para todo el año. Estos RVG han sido un pasivo, ya que Bombardier proporcionó garantías de valor residual a los clientes que necesitaban proteger a los clientes contra los déficits de valor residual. Con los pagos de RVG de este año, eso deja $25 millones en el saldo, eliminando virtualmente ese viento en contra casi por completo.

Dar buen uso al efectivo

Bombardero

Año tras año, la liquidez disponible se redujo en $540, pero no lo considero nada malo. Se destinaron $162 millones a la construcción del inventario para una mayor producción, hubo $85 millones en gastos de capital y una reducción neta de la deuda a largo plazo de $424 millones.

Bombardero

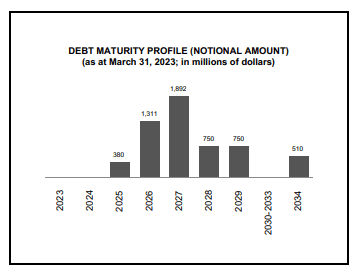

El perfil de vencimiento de la deuda muestra que Bombardier no tiene deuda con vencimiento en 2023 y 2024 y con su saldo de efectivo actual ya puede sacar la deuda de 2025, así como una parte significativa de la deuda de 2026. Para el año, Bombardier ha mantenido su previsión de 138 entregas con un EBITDA ajustado de más de 1125 millones de dólares y más de 250 millones de dólares en flujo de caja. Con una quema de efectivo de $ 247 millones en el primer trimestre que deja al menos $ 500 millones en efectivo para generar en 2023, lo que debería ser suficiente para cancelar la deuda para 2025 y 2026 por completo.

Trimestre a trimestre, la deuda neta a EBITDA ajustado se mantuvo en 4.6x, pero incluso si el saldo de caja no mejora, lo cual es una suposición más que conservadora, veremos que el múltiplo se eleva a 4x mostrando una mejora adicional en las métricas, y con mejoras en efectivo Podría ver que esto va a 3.5x al menos. De hecho, Bombardier es tan optimista sobre el futuro que aumentó sus objetivos para 2025, ya que se estaba adelantando a los objetivos. Por lo tanto, hay mucho espacio para un mayor desapalancamiento con un objetivo aún mejor de deuda neta a EBITDA. Con una actualización de Moody’s, el refinanciamiento también es una herramienta realista que probablemente veremos para refinanciar parte de la deuda de 2027.

Con la mejora de las métricas financieras, Bombardier también mira más allá de 2025 con el objetivo de $ 1 mil millones en ventas relacionadas con la defensa y eso es realmente lo que ha logrado la administración actual. Bombardier pasó de ser una empresa incapaz de mirar hacia el futuro uno o dos trimestres a ser capaz de planificar e invertir para el futuro con nuevos centros de negocios y penetración de defensa a medida que lanza sus aviones comerciales.

Conclusión: las acciones de Bombardier se mantienen al alza

|

Bombardero de valoración |

|||

|

Capitalización de mercado [$ bn] |

$ 4,31 |

||

|

Acciones preferentes [$ bn] |

$ 0.35 |

||

|

Deuda total [$ bn] |

$ 5,58 |

||

|

Efectivo y equivalentes [$ bn] |

$ 1.14 |

||

|

Intereses minoritarios y mayoritarios [$ bn] |

ps |

||

|

Valor empresarial total [$ bn] |

$ 9.09 |

||

|

EBITDA 2023 [$ bn] |

$ 1.16 |

||

|

VE/EBITDA |

7.9x |

||

|

Precio actual |

$ 52,15 |

||

|

Mediana |

Actual |

Industria |

|

|

VE/EBITDA |

9.29 |

12.1 |

15.42 |

|

Precio objetivo |

$ 61.69 |

$ 80.35 |

$ 102.40 |

|

al revés |

18% |

54% |

96% |

Actualmente, Bombardier tiene un valor empresarial de 9100 millones de dólares y con un EBITDA esperado de 1160 millones de dólares para 2023, eso situaría su múltiplo empresarial en 7,9x, que está muy por debajo de la mediana de 9,3x. Con base en este múltiplo, la acción ya tiene una ventaja del 18 % e incluso cuando tomamos el múltiplo actual, siempre que la acción de Bombardier tenga una ventaja del 54 %, se descuenta en comparación con sus pares. Con eso en mente, me siento cómodo asignando un precio objetivo de $80 a la acción.

Conclusión: la historia del crecimiento aún no ha terminado

Las acciones de Bombardier han ganado significativamente el año pasado, pero creo que tienen mucho más potencial alcista a medida que avanzan en las curvas de aprendizaje de los nuevos programas de jets, los nuevos jets de negocios entran en escena y la expansión de su huella de servicios. La presencia de servicios, así como un programa de renovación nativo de Bombardier para jets de segunda mano, hacen que los jets de negocios de Bombardier sean extremadamente atractivos para los clientes y la compañía está aumentando la producción de alrededor de 120 el año pasado a más de 138 este año y hacia 150 en un futuro cercano, proporcionando mucha ventaja para la acción.

El riesgo obviamente es la presión macroeconómica. Elementos como la mano de obra y la inflación continúan ejerciendo presión sobre la estabilidad y el costo de la cadena de suministro, pero no debería perjudicar las ventas de aviones comerciales desde el lado de la demanda de manera directa, ya que un avión comercial es básicamente para los ultra ricos. Sin embargo, cosas como la agitación en el sector bancario o una recesión económica más amplia pueden perjudicar a Bombardier, ya que vimos que los disturbios bancarios de este año provocaron un enfriamiento de las ventas, pero creo que con una sólida cartera de pedidos y flexibilidad en la producción, Bombardier está bien posicionada. Los disturbios de corta duración solo amortiguarían un poco el crecimiento del flujo de efectivo libre, ya que el pago inicial de los aviones comerciales es significativamente más alto que el de los aviones comerciales.

Nota del editor: este artículo analiza uno o más valores que no cotizan en una de las principales bolsas de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.