En este post damos seguimiento al anterior. Economía de la calle Liberty publique en esta serie estudiando otros impactos del clima extremo en el sector real. Los datos de la Encuesta de crédito para pequeñas empresas (SBCS) de la Reserva Federal arrojan luz sobre cómo las pequeñas empresas en el Segundo Distrito se ven afectadas por los desastres naturales (como huracanes, inundaciones, incendios forestales, sequías y tormentas invernales). Entre nuestros hallazgos se encuentra que una proporción cada vez mayor de pequeñas empresas en la región sufren pérdidas debido a desastres naturales, y que las empresas propiedad de minorías sufren pérdidas a un ritmo desproporcionadamente mayor que las empresas de propiedad blanca. Para muchas empresas propiedad de minorías, estas pérdidas representan una porción mayor de sus ingresos totales. En una publicación complementaria, exploraremos la recuperación posterior al desastre de las pequeñas empresas en el Segundo Distrito: ¿cuánto tiempo permanecen cerradas y cuáles son sus fuentes de ayuda en casos de desastre?

Vulnerabilidad a pérdidas relacionadas con desastres

Para este estudio, consideramos pequeñas empresas en tres estados del Segundo Distrito de la Reserva Federal: Nueva York, Nueva Jersey y Connecticut (omitimos a Puerto Rico y las Islas Vírgenes de EE. UU. debido a la disponibilidad limitada de datos). Para empezar, comparamos su exposición a pérdidas relacionadas con desastres con las pequeñas empresas de otros estados, utilizando datos de la SBCS para el período 2021-22. (Anterior Economía de la calle Liberty publicaciones [see here and here] estudia las vulnerabilidades ante desastres de las pequeñas empresas a nivel nacional para el período 2019-21.) La encuesta anual proporciona información detallada sobre las operaciones y las condiciones financieras de las pequeñas empresas con menos de 500 empleados y registra la demografía de los propietarios de las empresas. Hubo 18.190 y 13.910 encuestados en las encuestas de 2021 y 2022, respectivamente.

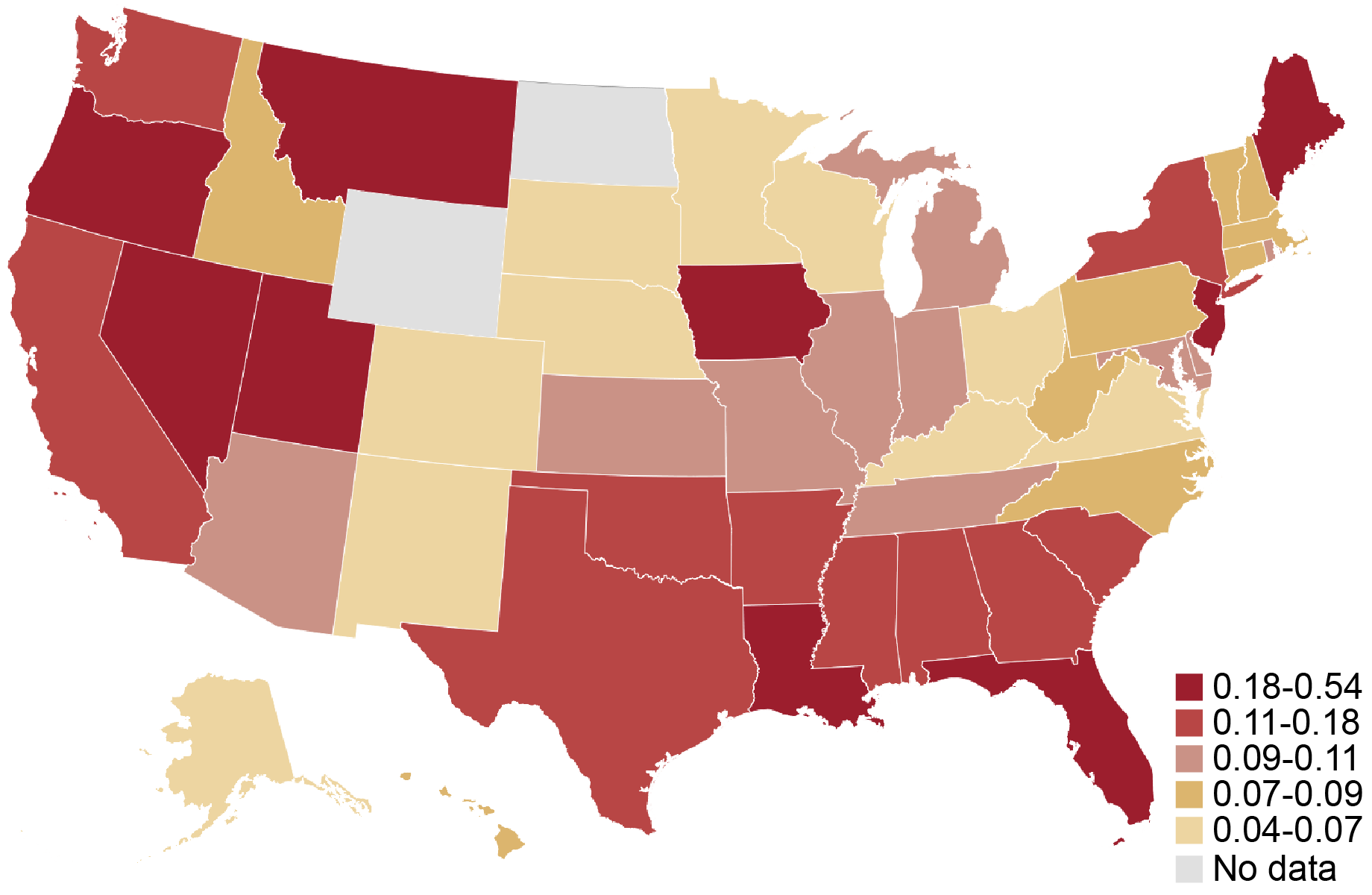

El módulo de desastres naturales de la encuesta pregunta a los encuestados si su negocio sufrió pérdidas directas o indirectas a causa de un desastre natural en los últimos doce meses. Como muestra el gráfico a continuación, la fracción de empresas que reportan pérdidas relacionadas con desastres naturales en 2021-22 es especialmente alta en los estados de nuestra muestra, lo que sugiere que es importante encontrar grandes disparidades en la vulnerabilidad a desastres en la región. Además, los estados a lo largo de la costa del Golfo y la costa oeste tienen una alta proporción de pequeñas empresas que informan pérdidas relacionadas con desastres en comparación con el centro del país.

Fracción de empresas que informan pérdidas relacionadas con desastres por estado, 2021-22

Notas: El mapa de calor muestra la fracción de empresas en un estado determinado que respondieron afirmativamente a la pregunta “En los últimos 12 meses, ¿su negocio sufrió pérdidas directas o indirectas debido a un desastre natural distinto del COVID-19 (p. ej., huracán, incendio forestal)? , terremoto, etc.)?” Todas las observaciones a las que les falta una respuesta a la pregunta se excluyen de la muestra. La muestra agrupa empresas empleadoras y no empleadoras. Las respuestas de las empresas empleadoras y no empleadoras se ponderan por separado según una variedad de características de la empresa para que coincidan con la población nacional de empresas empleadoras y no empleadoras, respectivamente. Para construir una ponderación combinada, utilizamos la ponderación del empleador (no empleador) para el año de muestra si la empresa es un empleador (no empleador). Las encuestas se realizaron entre septiembre y noviembre de 2021 y 2022.

¿Es más probable que las pequeñas empresas propiedad de minorías en la región reporten pérdidas relacionadas con desastres?

Los desastres naturales pueden tener un impacto perjudicial en las pequeñas empresas y, en particular, en las propiedad de minorías, que suelen tener más recursos limitados y, por tanto, menos resilientes. Una empresa se define como propiedad de una minoría si al menos el 51 por ciento de la participación accionaria de la empresa está en manos de un propietario minoritario (es decir, un propietario asiático, negro, nativo americano o hispano). Una empresa se define como propiedad de blancos si al menos el 50 por ciento de su participación accionaria está en manos de propietarios blancos no hispanos. Las categorías de raza/etnia no son mutuamente excluyentes. Pueden surgir disparidades en el impacto de los desastres naturales porque, por ejemplo, los estadounidenses de bajos ingresos y pertenecientes a minorías tienen más probabilidades de residir en zonas de alto riesgo de inundaciones. Condicionadas a la exposición, las disparidades en el impacto de los desastres naturales también están relacionadas con desigualdades existentes inducidas por prácticas históricas como la línea roja.

Informamos la fracción de empresas que experimentan pérdidas relacionadas con desastres en los estados del Segundo Distrito, ampliando los datos hasta 2019. Para las empresas en general, esta fracción aumentó del 2 por ciento en 2019 al 18 por ciento en 2021 antes de estabilizarse (consulte el panel izquierdo del cuadro a continuación). Por raza y origen étnico, vemos que las disparidades aumentan continuamente después de 2019 (un año en el que ninguna empresa minoritaria en los tres estados de nuestra muestra informó haber experimentado desastres naturales). En 2020, el 4 por ciento de las empresas de propiedad blanca y el 9 por ciento de las empresas de propiedad de minorías informaron pérdidas relacionadas con desastres; Ambos porcentajes aumentaron en 2021 y nuevamente en 2022 hasta el 12 por ciento y el 29 por ciento, respectivamente (consulte el panel derecho en el gráfico a continuación).

Se obtienen resultados cualitativamente similares para la muestra nacional aunque, en comparación, la disparidad fue menor en todos los años desde 2020 (no se muestra en la imagen). La fracción de empresas que informaron desastres aumentó de alrededor del 7 por ciento en 2019 a alrededor del 15 por ciento en 2022 y las disparidades también aumentaron. Por ejemplo, en 2022, el 22 por ciento de las empresas propiedad de minorías enfrentaron pérdidas relacionadas con desastres a nivel nacional, frente al 12 por ciento de las empresas propiedad de blancos.

La fracción de empresas de la región con pérdidas y las disparidades en las pérdidas han aumentado desde 2019

Fuente: Bancos de la Reserva Federal, Encuestas de crédito para pequeñas empresas de 2022, 2021, 2020 y 2019. Notas: Para los encuestados en cada año y categoría de raza/etnicidad, las líneas muestran el porcentaje de empresas en la muestra que respondieron afirmativamente a la pregunta “En los últimos 12 meses, ¿su negocio sufrió pérdidas directas o indirectas debido a un desastre natural distinto de ¿COVID-19 (p. ej., huracán, incendio forestal, terremoto, etc.)? Una empresa se define como propiedad de una minoría si al menos el 51 por ciento de la participación accionaria de la empresa está en manos de un propietario minoritario (es decir, un propietario asiático, negro, nativo americano o hispano). Una empresa se define como propiedad de blancos si al menos el 50 por ciento de su participación accionaria está en manos de propietarios blancos no hispanos. Las categorías de raza/etnia no son mutuamente excluyentes. Una observación se excluye de la muestra si falta una respuesta a la pregunta o si no se observa la raza del propietario. La muestra agrupa empresas empleadoras y no empleadoras. Las respuestas de las empresas empleadores y no empleadores se ponderan por separado según una variedad de características de las empresas para que coincidan con la población nacional de empresas empleadores y no empleadores, respectivamente. Para construir una ponderación combinada, utilizamos la ponderación del empleador (no empleador) para el año de muestra si la empresa es un empleador (no empleador). Las encuestas se realizaron entre septiembre y noviembre de cada año calendario.

Entre las pequeñas empresas ubicadas en áreas afectadas por desastres en la muestra, más empresas propiedad de minorías enfrentaron daños que empresas de propiedad blanca. Mostramos esto centrándonos en la submuestra de pequeñas empresas ubicadas en condados designados como afectados por desastres por la Agencia Federal para el Manejo de Emergencias (FEMA) en el período de la encuesta. Encontramos que el 29 por ciento de las empresas propiedad de minorías informaron pérdidas relacionadas con desastres en 2021 y 2022, en comparación con el 12 por ciento de las empresas propiedad de blancos.

¿Las empresas propiedad de minorías en la región sufren mayores pérdidas relacionadas con los desastres?

Las encuestas de 2021 y 2022 piden a las empresas que informan pérdidas relacionadas con desastres que estimen el valor de las pérdidas resultantes de desastres naturales y sus ingresos en el año anterior. Normalizamos estas pérdidas como un porcentaje de los ingresos totales de una empresa en el año anterior.

Las empresas propiedad de minorías en los tres estados tienen una probabilidad desproporcionada de experimentar pérdidas relacionadas con desastres que representaron una gran parte de sus ingresos (consulte el cuadro a continuación). Por ejemplo, el 38 por ciento de las empresas propiedad de minorías reportaron pérdidas que representan más del 60 por ciento de los ingresos de 2019, mientras que solo el 18 por ciento de las empresas propiedad de blancos reportaron pérdidas similares. Por el contrario, las empresas de propiedad blanca tenían más probabilidades de sufrir pérdidas moderadas relacionadas con los desastres. Por ejemplo, el 65 por ciento de las empresas de propiedad blanca experimentaron pérdidas relacionadas con desastres inferiores al 30 por ciento, mientras que alrededor del 50 por ciento de las empresas de propiedad de minorías tuvieron pérdidas similares. Se obtienen resultados cualitativamente similares para la muestra nacional (no se muestra en la imagen). Por ejemplo, la proporción de empresas propiedad de minorías que experimentaron pérdidas normalizadas de más del 60 por ciento fue de alrededor del 30 por ciento en comparación con el 22 por ciento de las empresas propiedad de blancos.

Más empresas propiedad de minorías en la región tienen una alta participación en los ingresos de las pérdidas relacionadas con los desastres

Notas: Entre las empresas que informaron pérdidas relacionadas con desastres, la SBCS de 2021 y 2022 pregunta «¿Cuál es el valor estimado de las pérdidas de su empresa como resultado del desastre natural?» Los encuestados pueden seleccionar entre seis categorías. También se pide a las empresas que informen sus ingresos totales de 2019 seleccionando entre ocho rangos. Para calcular la pérdida de ingresos normalizada, dividimos el punto medio del rango de pérdidas relacionadas con el desastre por el punto medio del rango de ingresos de la empresa. Las pérdidas normalizadas se agrupan en cuatro contenedores, que se muestran en el eje x. Las barras muestran el porcentaje de empresas en cada categoría de raza/etnia con pérdidas normalizadas relacionadas con desastres en un contenedor determinado. Una empresa se define como propiedad de una minoría si al menos el 51 por ciento de la participación accionaria de la empresa está en manos de un propietario minoritario (es decir, un propietario asiático, negro, nativo americano o hispano). Una empresa se define como propiedad de blancos si al menos el 50 por ciento de su participación accionaria está en manos de propietarios blancos no hispanos. Las categorías de raza/etnia no son mutuamente excluyentes. Una observación se excluye de la muestra si falta una respuesta a la pregunta o si no se observa la raza del propietario. La muestra agrupa empresas empleadoras y no empleadoras. Las respuestas de las empresas empleadores y no empleadores se ponderan por separado según una variedad de características de las empresas para que coincidan con la población nacional de empresas empleadores y no empleadores, respectivamente. Para construir una ponderación combinada, utilizamos la ponderación del empleador (no empleador) para el año de muestra si la empresa es un empleador (no empleador). Las encuestas se realizaron entre septiembre y noviembre de 2021 y 2022.

La distribución de las pérdidas normalizadas se debe principalmente a menores ingresos de las empresas propiedad de minorías, lo que sugiere que los desastres naturales son una carga mayor para las empresas propiedad de minorías porque amplifican las disparidades raciales existentes (relacionadas, por ejemplo, con un acceso más difícil al capital inicial). y crédito) que tienen un efecto negativo en los ingresos de las pequeñas empresas.

Una preocupación podría ser que, para 2021, nuestros resultados estén impulsados por mayores pérdidas de ingresos de las empresas propiedad de minorías durante la pandemia de COVID-19 de 2020. Para abordar esta preocupación, estudiamos las pérdidas normalizadas solo para 2022 y encontramos un patrón similar. Los resultados también son consistentes con la distribución de pérdidas normalizadas en 2020.

Mirando hacia el futuro

Nuestros hallazgos sugieren que las pequeñas empresas propiedad de minorías en la región han sido más vulnerables a los desastres naturales que las empresas de propiedad blanca. Las pequeñas empresas propiedad de minorías a nivel nacional enfrentan desafíos para acceder al crédito y están ubicadas en áreas con poca inversión en infraestructura climática, y estos desafíos siguen siendo importantes para el Segundo Distrito. En la siguiente publicación, examinamos los recursos en los que pueden confiar las pequeñas empresas para hacer frente a las pérdidas posteriores a los desastres, como el acceso a la ayuda en caso de desastres.

Asani Sarkar es asesora de investigación financiera en Estudios de Instituciones Financieras No Bancarias en el Grupo de Investigación y Estadísticas del Banco de la Reserva Federal de Nueva York.

Cómo citar esta publicación:

Asani Sarkar, «¿Cómo afectan los desastres naturales a los propietarios de pequeñas empresas en el segundo distrito de la Reserva Federal?» Banco de la Reserva Federal de Nueva York Economía de la calle Liberty15 de noviembre de 2023, https://libertystreeteconomics.newyorkfed.org/2023/11/how-do-natural-disasters-affect-small-business-owners-in-the-feds- second-district/.

Descargo de responsabilidad

Las opiniones expresadas en esta publicación son las del autor (es) y no reflejan necesariamente la posición del Banco de la Reserva Federal de Nueva York o del Sistema de la Reserva Federal. Cualquier error u omisión es responsabilidad del autor(es).