Está empezando a parecer que al negocio de aceleradores de GPU para centros de datos Instinct de AMD le irá mucho mejor en 2024 de lo que muchos esperaban y de lo que anticipaban las previsiones iniciales de la compañía dadas en octubre. Pero no se equivoque. El auge de GenAI aún no puede compensar la actual caída en el gasto en servidores, que probablemente continuará durante la primera mitad de 2024.

AMD realmente no ha ganado mucho dinero en GPU para centros de datos hasta ahora, con la excepción de la supercomputadora «Frontier» del Laboratorio Nacional Oak Ridge y sus varios chips de las imitaciones del bloque Frontier basadas en la serie «Arcturus» MI250X. Ese trabajo le dio a AMD un paso adelante en credibilidad para la computación GPU, pero aquí, a principios de 2024, AMD ha logrado avances suficientes en sus pilas de software HPC e IA y tiene diseños muy competitivos con la serie “Antares” MI300, incluidos los El dispositivo híbrido CPU-GPU MI300A y el dispositivo totalmente GPU MI300X, que pueden encerar absolutamente su placa GPU y navegar en la ola GenAI directamente en los centros de datos más grandes del mundo.

Y eso es exactamente lo que esperamos que haga AMD.

Pero es importante no emocionarse demasiado o pensar que AMD realmente puede hacer mella en la bestia que es Nvidia.

Incluso si AMD es capaz de producir los chips Antares y asegurar capacidad de memoria HBM3 de Samsung y SK Hynix suficiente para expandir rápidamente su capacidad de fabricación de GPU y aumentar su capacidad de fabricación y prueba para asegurarse de que todo lo que se envía funcione perfectamente, los ingresos de AMD por GPU La computación seguirá estando controlada por la disponibilidad del embalaje CoWoS 2.5D del socio de fundición y embalaje Taiwan Semiconductor Manufacturing Co y por la disponibilidad de la memoria HBM3.

Tenga esto en cuenta mientras revisamos las cifras de AMD para el cuarto trimestre de 2023 y miramos cómo será el 2024. Vamos a profundizar en.

En el último trimestre de 2023, AMD obtuvo 6.170 millones de dólares en ingresos, un aumento interanual del 10,2 por ciento y un aumento secuencial del 6,3 por ciento, lo cual fue bastante bueno dada la debilidad del mercado de PC del que todavía depende AMD y la recesión de servidores en el centro de datos. fuera de los servidores de IA, por supuesto, que están en auge. La compañía registró $667 millones en ingresos netos, un cambio muy grande con respecto a los apenas $21 millones que obtuvo en el trimestre del año anterior, y esos ingresos netos representaron el 10,8 por ciento de los ingresos, lo que se encuentra en el extremo inferior de un buen trimestre para la compañía, pero ciertamente ni cerca de su punto máximo.

La razón por la que este es el caso es que los dispositivos que AMD está fabricando se basan en los procesos y empaquetamientos más avanzados de TSMC y, en el caso del dispositivo híbrido MI300A que está en el corazón de la supercomputadora de 2 exaflops “El Capitan” en Lawrence Laboratorio Nacional Livermore, estos dispositivos se vendieron al precio despiadado que el gobierno de Estados Unidos puede exigir. (Lo cual es sustancialmente más profundo de lo que incluso los hiperescaladores y creadores de nube pueden lograr y que probablemente está cerca del 50 por ciento del precio de lista). Incluso con eso, AMD ha podido ganar algo de dinero en el negocio de los centros de datos.

Pero, de nuevo, nada extraordinario aunque esté a la par de algunos buenos trimestres que AMD obtuvo durante 2022.

En el cuarto trimestre de 2023, el grupo de centros de datos de AMD obtuvo ingresos de 2280 millones de dólares, un aumento del 37,9 por ciento, y el crecimiento de los ingresos operativos superó ese crecimiento de los ingresos (que es lo que se desea ver) al aumentar un 50 por ciento a 666 millones de dólares. (Redondee ese número hacia arriba o hacia abajo, por favor, es siniestro). Los ingresos del centro de datos aumentaron un 42,8 y los ingresos operativos aumentaron un 117,6 por ciento secuencialmente (que es también lo que se desea ver en un salto del tercer al cuarto trimestre). Los ingresos operativos como proporción de los ingresos fueron del 29,2 por ciento, casi 10 puntos más que en el tercer trimestre y casi 20 puntos más que en el primer y segundo trimestre del año pasado, lo cual está bien. Pero para hacerlo real, el promedio para todo 2022 fue que el 30,8 por ciento de los ingresos del centro de datos se redujeron a ingresos operativos, y cada trimestre estuvo bastante cerca de ese promedio.

El costo de avanzar en los diseños de CPU y GPU y fabricarlos fue relativamente alto en 2023 y ahora, con suerte, AMD ha dominado las cosas y puede obtener mayores ganancias de sus productos actuales y aprovechar su experiencia en el futuro Zen 5 “Turín”. Las CPU Epyc llegarán a finales de este año y las futuras GPU Instinct MI400 se esperan el próximo año.

El grupo de clientes de AMD se está recuperando, pero aún no se acerca a los niveles observados a finales de 2021 y principios de 2022 antes de que colapsara el mercado de PC. Los ingresos fueron de 1.460 millones de dólares, un 61,8 por ciento más, y los ingresos operativos fueron de apenas 55 millones de dólares, un 136,2 por ciento menos. Los ingresos del grupo de juegos se vieron perjudicados, con una caída del 16,8 por ciento a 1.370 millones de dólares y los ingresos operativos cayeron en conjunto, con una caída del 15,8 por ciento a 224 millones de dólares. El grupo Embedded, dominado por las líneas de productos Xilinx FPGA, también recibió un golpe, con una caída interanual del 24,3 por ciento a 1.060 millones de dólares en ventas y una caída de los ingresos operativos del 34 por ciento a 461 millones de dólares.

Imagínese si AMD no hubiera comenzado a revitalizar su negocio de CPU para centros de datos en 2017 y realmente se hubiera encaminado con GPU competitivas en 2019. . .

Para ser absolutamente justos, el grupo de centros de datos representaba aproximadamente el 2,5 por ciento de los ingresos de AMD en 2015, cuando comenzamos a seguir a AMD mientras hablaba de sus aspiraciones de centros de datos. Eso saltó a alrededor del 15 por ciento de los ingresos con la rampa de las CPU Epyc “Naples” en 2018 y luego la adición de las CPU de servidor “Roma” y “Milán” elevó esa proporción hasta el 25 por ciento, más o menos. Y con el lanzamiento del MI300 y la incorporación de GPU y la continua suavidad de los chips para PC y juegos, el centro de datos aumentó al 37 por ciento de los ingresos generales de AMD en el cuarto trimestre. Pero no creemos que esto sea normal. Con todos sus mercados funcionando a toda máquina, creemos que es posible que Data Center tenga una tasa de ejecución anual de más de 11.000 millones de dólares y que con el tiempo sea aproximadamente un tercio de una empresa de 34.000 millones de dólares.

Si bien al grupo de centros de datos de AMD le está yendo bien considerando todas las complejidades y costos, es importante recordar que AMD necesita que todos sus grupos tengan un buen desempeño para que a toda la empresa le vaya bien.

Lo que está claro es que el grupo de Centros de Datos llevará a los otros grupos aquí en 2024, y no tenemos ninguna duda de que sus ingresos crecerán gracias a la rampa MI300 y que el gasto en servidores fuera de la IA comenzará a aumentar en la segunda mitad del año. Hay muchas máquinas en los hiperescaladores y creadores de nubes que tienen cinco años de antigüedad, y serán reemplazadas por maquinaria nueva y brillante con CPU de gama alta y alta porque esa es la mejor manera de administrar una flota si se mantiene el equipo disponible. a lo largo.

La pregunta que tenemos es si los hiperescaladores y los creadores de la nube están sentados esperando a que las CPU de Turín hagan sus compras en el segundo semestre mientras conservan su efectivo para las adquisiciones de Instinct MI300X en el primer semestre. Eso es lo que haríamos.

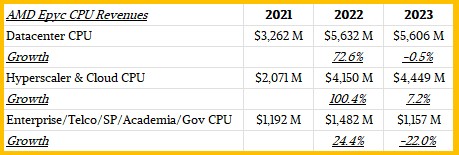

En cierto modo, es desafortunado para la línea de CPU de servidores Epyc que la revolución GenAI se produjera cuando la generación Zen 4 “Genoa”, incluidas las variaciones “Bergamo” y “Siena”, llegaban al mercado porque GenAI detuvo las actualizaciones de servidores entre los hiperescaladores. constructores de nube, proveedores de servicios y grandes empresas de todo el mundo. Así es como creemos que se desarrollaron las ventas de servidores Epyc en los últimos tres años, por industria:

AMD todavía tiene trabajo por hacer para lograr que los OEM vendan más chips Epyc en la empresa. Cualquier cosa que Intel esté haciendo aquí, está funcionando. Independientemente de lo que esté haciendo AMD entre los hiperescaladores y los creadores de nubes para vender Epycs, está funcionando. Pensamos que está compitiendo en todo y en precio, simple y llanamente, y que las empresas aún no han recibido la nota. Hay mucha inercia en la empresa cuando se trata de comprar servidores, para bien o para mal.

Desde un punto de vista financiero, lo que más importa en términos de crecimiento de ingresos para el grupo de centros de datos de AMD es cómo le irá a la serie MI300 este año.

En octubre, la directora ejecutiva de AMD, Lisa Su, dijo a Wall Street que esperaba que las ventas de GPU para centros de datos superaran los 2 mil millones de dólares en 2024 y que esperaba ingresos de GPU de 400 millones de dólares en el cuarto trimestre de 2023 debido a las ventas iniciales de MI300 para El Capitán y algunos hiperescaladores y creadores de nubes que estaban obteniendo acceso temprano.

Durante la llamada sobre el cuarto trimestre de 2023, Su dijo que AMD obtuvo más de 400 millones de dólares en ventas de GPU para centros de datos y elevó el pronóstico para 2024 a más de 3.500 millones de dólares en ingresos. La siguiente tabla muestra nuestro modelo para la distribución de esos ingresos en los dos pronósticos:

También agregamos lo que creemos que es el mejor escenario probable para las ventas de GPU de AMD, y muchos de los que conversamos esta mañana pensamos que $ 5 mil millones o más es probablemente una mejor estimación de lo que AMD podría hacer en ventas de GPU en 2024. No es tanto que AMD esté restando importancia a esto, sino que la demanda es mayor de lo esperado, la gente está más preparada con su software de lo esperado y el suministro de componentes es mejor de lo esperado. Estos son buenos tipos de cambios y creemos que AMD se sorprenderá aún más gratamente en 2024 de lo que espera ahora.

Con eso, las ventas de GPU de Nvidia, si se estabilizan en alrededor de $ 11,500 mil millones por trimestre en 2024 en promedio, serán apenas un orden de magnitud mayores que lo que está haciendo AMD.

AMD tiene un largo camino por recorrer para darle un mordisco significativo a Nvidia. Pero no nos equivoquemos: AMD definitivamente tiene a Nvidia por el tobillo y la está mordiendo.