S&P 500, sentimiento, FOMC, dólar, USDJPY y VIX Puntos de conversación:

- La perspectiva del mercado: USDJPY bajista por debajo de 137; GBPUSD alcista por encima de 1,2300; S&P 500 bajista por debajo de 4.030

- El S&P 500 continúa desarrollando su rango notablemente ajustado (ahora de 18 días) con eventos de riesgo notables por delante en la encuesta de la UofM, pero sería difícil lograr una ruptura completa

- Si bien la anticipación de la fuerte racha de eventos de riesgo la próxima semana puede frenar la capacidad de muchos activos para correr un descanso, algunos rangos del par del dólar son tan ajustados que podrían provocar una carrera antes de que la Reserva Federal

Recomendado por John Kicklighter

Construyendo confianza en el comercio

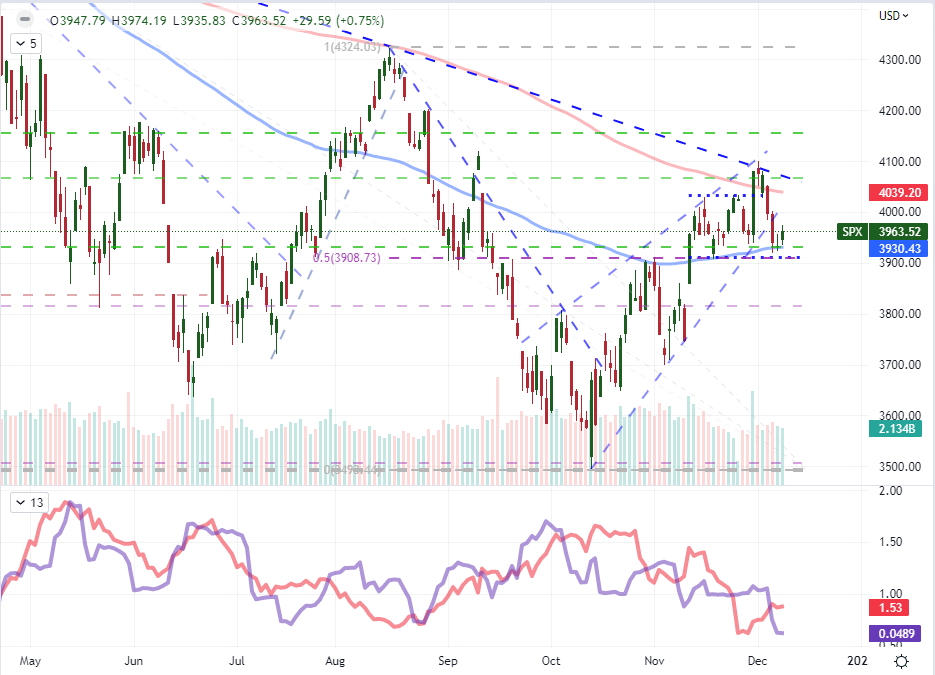

Estamos llegando al final de la semana con rangos técnicos sin resolver. Para aquellos que están en constante vigilancia de rupturas o reversiones dramáticas, parecería que existen las piezas técnicas para tales movimientos de los índices de EE. UU. o el dólar, pero carecemos críticamente del telón de fondo de liquidez y la motivación fundamental para tirar de la multitud en una dirección clara. La anticipación de la avalancha de datos de la próxima semana (decisiones de tasas, datos de inflación, proxies amplios de crecimiento) dejará de lado la voluntad de muchos participantes del mercado de emitir convicción, incluso si hay algunas brechas técnicas provocativas. Poniendo este conflicto de circunstancias en contexto, considere el S&P 500. El volumen y el interés abierto (medido en futuros, opciones y exposición a ETF) detrás del índice de referencia se ha desinflado en parte debido a las tendencias estacionales.

Sin embargo, cuando consideramos el alcance del rango de los últimos 18 días, desde que rompimos por encima de la SMA de 100 días después de la última publicación del IPC, nos quedamos con el restrictivo período de negociación en 12 meses al 4,9 por ciento del spot. Eso puede parecer forraje de ruptura, pero por el hecho de que nos queda un solo día en la semana. El rango diario promedio durante los últimos 10 días es solo del 1,5 por ciento y cerramos el jueves 1,4 por ciento por encima del punto medio del rango de agosto a octubre, lo que parece ser un nivel de soporte popular. Es posible hacer un movimiento hacia ese límite y luego romperlo, pero eso sería un caso atípico. Un camino de menor resistencia para cualquier volatilidad de última hora para la semana sería un nuevo rebote hacia el rango establecido hacia el promedio móvil de 200 días y el máximo de la semana pasada, pero eso productivo depende de las motivaciones que podamos encontrar.

Gráfico del S&P 500 superpuesto con SMA de 20 y 200 días, VIX invertido y correlación de 20 días (diario)

Gráfico creado el Plataforma TradingView

Para los riesgos de eventos programados sustantivos en el expediente para las últimas 24 horas de ejecución de esta semana, tenemos algunos puntos destacados fundamentales. Los datos de inflación de China para noviembre pueden ofrecer una perspectiva importante para un USDCNH congestionado, pero no es un catalizador macro muy conocido. Dejando a un lado los datos de Nueva Zelanda dada la inclinación del Kiwi a descontar también sus datos locales y las cotizaciones de los mercados emergentes, hay una serie de datos de EE. UU. que deben monitorearse para cualquier persona que tenga exposición al dólar o esté considerando una posición. Estoy observando las cuentas financieras trimestrales de la Reserva Federal y el informe WASDE sobre tendencias agrícolas para verificar el crecimiento financiero, pero estos tienen más peso para temas macro más largos que para despertar los intereses de los comerciantes a corto plazo. El único evento con credenciales de reconocimiento e impacto, al mismo tiempo que aprovecha un tema más profundo, es la encuesta de opinión del consumidor de la Universidad de Michigan de diciembre. Este es el principal informe de sentimiento de los EE. UU., que refleja las tendencias que preceden al consumo real de cara a la importante temporada de compras navideñas con el telón de fondo de una posible recesión y el conocimiento de que la Fed también estará observando. Hay potencial aquí, pero los mercados dictarán su impacto.

Evento de riesgo macroeconómico para las próximas 24 horas

Calendario creado por John Kicklighter

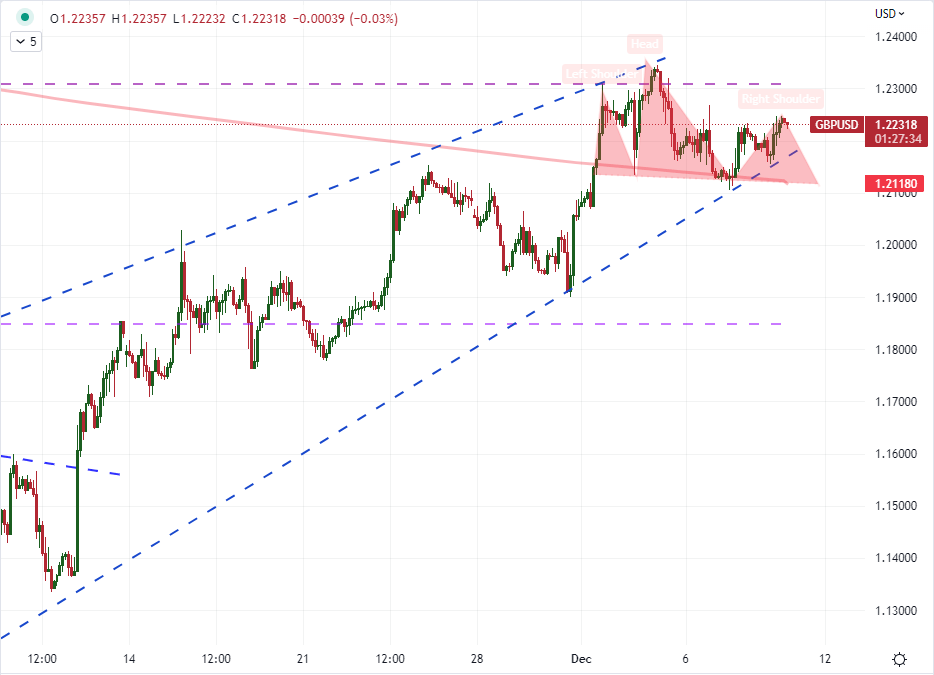

Si la encuesta de sentimiento de la UofM es capaz de aprovechar una veta fundamental más seria para el mercado, es probable que su capacidad para alterar el curso del próximo movimiento del FOMC sea la opción más potente para el contexto con su percepción de las dificultades económicas potenciales que se avecinan. adelante (también conocido como ‘riesgos de recesión’) siendo la exposición secundaria. Cuando se trata de inclinar la balanza sobre el consenso para la salud económica, no es práctico ofrecer un alivio total de los muchos problemas por los que hemos estado pasando; pero desencadenar el miedo es un umbral mucho más bajo. El temor a un colapso en el gasto del consumidor y, por lo tanto, a una carga acelerada hacia la recesión es el escenario más impactante, aunque todavía es una probabilidad menor. Si bien eso puede parecer negativo para los EE. UU., en realidad podría traducirse en una oferta por el dólar como un refugio seguro más directo. En cuanto a las expectativas de tasas de interés, hemos visto que el pronóstico para la reunión del 14 de diciembre oscila solo modestamente con un poco más de cambio en los pronósticos hacia 2023, donde se cree que está la tasa terminal. La tendencia ha sido hacia un pronóstico de enfriamiento de la Fed a medida que los pares cierran la brecha, pero prácticamente hemos visto expectativas de que la tasa terminal de RBA y BOC ya se están implementando esencialmente en swaps y futuros. ¿Podría el dólar montar un rebote previo al FOMC para liberar parte de este descuento? Si es así, estaré observando el rango muy estrecho de GBPUSD, ya que forma un patrón de cabeza y hombros.

Gráfico del GBPUSD con SMA de 200 días (2 horas)

Gráfico creado el Plataforma TradingView

En términos más prácticos, es muy posible que veamos alguna actividad los viernes; pero es probable que se mantenga en los rangos más provocativos. Eso no hace que los mercados sean ‘no negociables’, solo significa que las expectativas y el enfoque deben ajustarse. Mirando hacia la próxima semana, la agenda estará mucho más ocupada. Entraré en más detalles sobre lo que se avecina en el análisis del fin de semana, pero la abundancia de eventos de riesgo de alto perfil no garantiza la volatilidad (ya que la anticipación de los eventos del día siguiente puede frenar el impacto de los de hoy) y es aún más problemático para las tendencias ( o todos los datos tienen que alinearse o el mercado decide que una cotización en particular es de mucha más importancia que todo lo demás). Recuerde esto para las expectativas del viernes y en preparación para la próxima semana.

Principal evento de riesgo macroeconómico para la próxima semana

Calendario creado por John Kicklighter

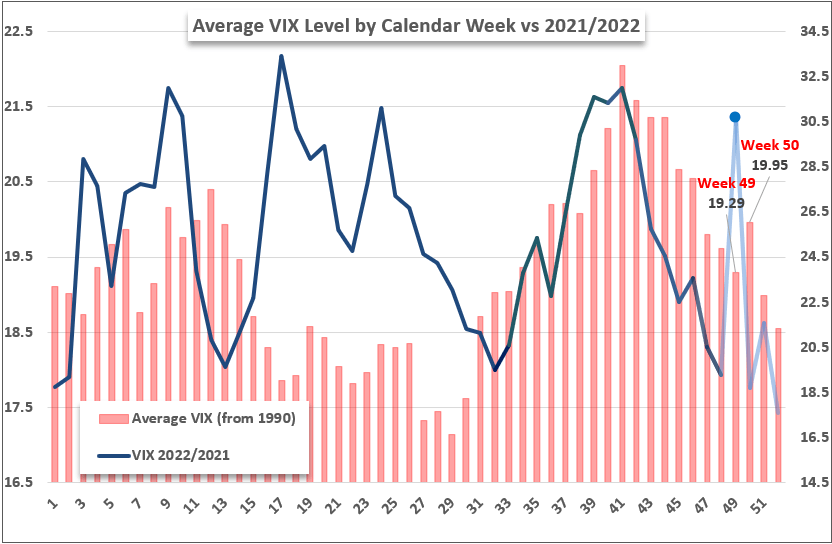

Otra mirada a la historia para preparar el escenario para las expectativas: los promedios históricos del índice de volatilidad VIX han demostrado que hemos tenido períodos atípicos en las temporadas navideñas (de noviembre a diciembre) en 2021, 2020 y 2018 más recientemente. Sin embargo, desde que se rastreó el VIX (1990), hay un repunte estadístico muy notable en la semana 50 del año. Esa es la semana en la que normalmente recibimos la decisión sobre las tasas del FOMC y la última serie de datos importantes en todo el mundo desarrollado antes de las vacaciones. Si se opera con la volatilidad, eso puede ser útil; pero establecer una visión de las tendencias de este período puede ser engañoso.

Gráfico del Índice de Volatilidad VIX 2022 y 2021 con Nivel Histórico Promedio Semanal

Gráfico creado por John Kicklighter

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín