Resumen del mercado

Otra sorpresa a la baja en el índice de precios de gastos de consumo personal (PCE) subyacente de EE. UU. allana el camino para que Wall Street reanude su repunte el viernes pasado (DJIA +0,50 %; S&P 500 +0,99 %; Nasdaq +1,90 %) ya que el avance prometedor de la inflación reafirmó las expectativas del mercado para una pausa en la tasa de la Fed.

El índice PCE subyacente de junio registró un aumento interanual del 4,1 % (frente al 4,2 % esperado), que es su segundo mes consecutivo de lectura por debajo del consenso. Otro indicador de inflación de la Fed observado de cerca, el índice de costos de empleo del 2T, también mostró un progreso con una lectura del 1% frente al consenso del 1,1%. En general, la confluencia de la moderación de la inflación y la resiliencia de las condiciones económicas de EE. UU. sigue apoyando las esperanzas de un aterrizaje suave.

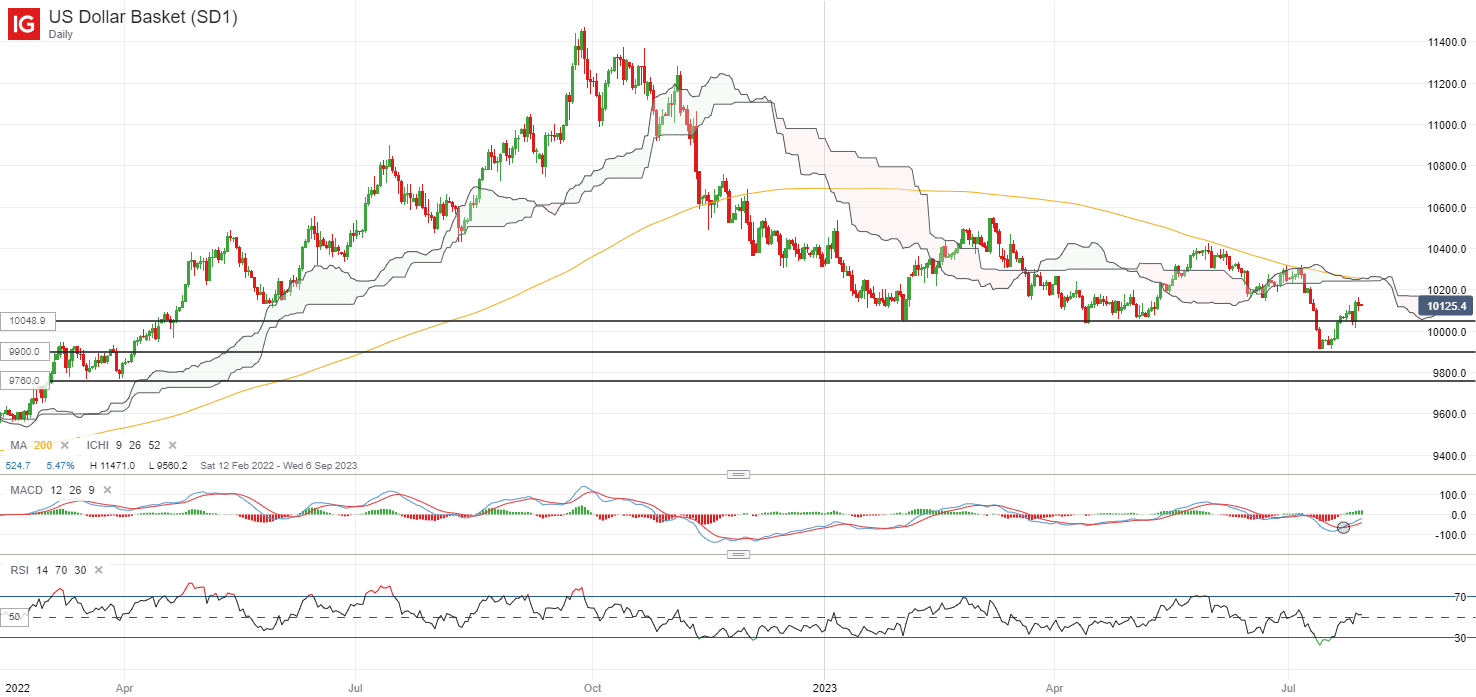

Los rendimientos del Tesoro estadounidense a 10 años bajaron 5 puntos básicos (pb) después de tocar su nivel clave del 4% en una sesión anterior. Uno en el radar puede ser el dólar estadounidense, que mostró cierta resistencia el viernes pasado a pesar de las lecturas de inflación más bajas de lo esperado. Hasta el momento, el dólar estadounidense ha defendido su nivel de 100.50, pero aún puede esperar mucho, dado que los máximos más bajos y los mínimos más bajos han establecido una tendencia a la baja. El índice de fuerza relativa (RSI) también ha vuelto a su nivel clave de 50, lo que podría atraer a algunos vendedores dado que el índice del dólar no ha podido mantenerse por encima del nivel de 50 desde mediados de junio de este año. El nivel de 100.50 puede permanecer como soporte inmediato para algunas defensas en el futuro.

Recomendado por Jun Rong Yeap

Cómo negociar FX con su estrategia de negociación de acciones

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura positiva, con Nikkei +1,80 %, ASX +0,24 % y KOSPI +0,88 % en el momento de escribir este artículo. Los rendimientos de los bonos japoneses a 10 años continúan subiendo para tocar la marca del 0,6% esta mañana, luego del ligero cambio en el tono del Banco de Japón (BoJ) en torno a su política de control de la curva de rendimiento (YCC) la semana pasada. Si bien los participantes del mercado parecen sentirse cómodos con la flexibilidad política que implica el reciente cambio de tono, la tasa libre de riesgo más alta no ha logrado mermar el apetito en las acciones japonesas.

Las publicaciones del índice de gerentes de compras (PMI) de China de hoy llegaron con otra ronda de lecturas moderadas, con su PMI manufacturero en 49,3, un punto más alto que el consenso de 49,2 pero, sin embargo, marcó su cuarto mes consecutivo de contracción. El impulso de reapertura para su sector no manufacturero también ha disminuido rápidamente, con el PMI no manufacturero por debajo de las expectativas por cuarto mes consecutivo (51,5 frente a 52,9 del consenso).

Las lecturas débiles justificarán aún más los esfuerzos recientes de las autoridades para mejorar la imagen de crecimiento de China, ya que los participantes del mercado se muestran optimistas esta mañana, con la perspectiva de las próximas nuevas medidas para impulsar el consumo más tarde hoy.

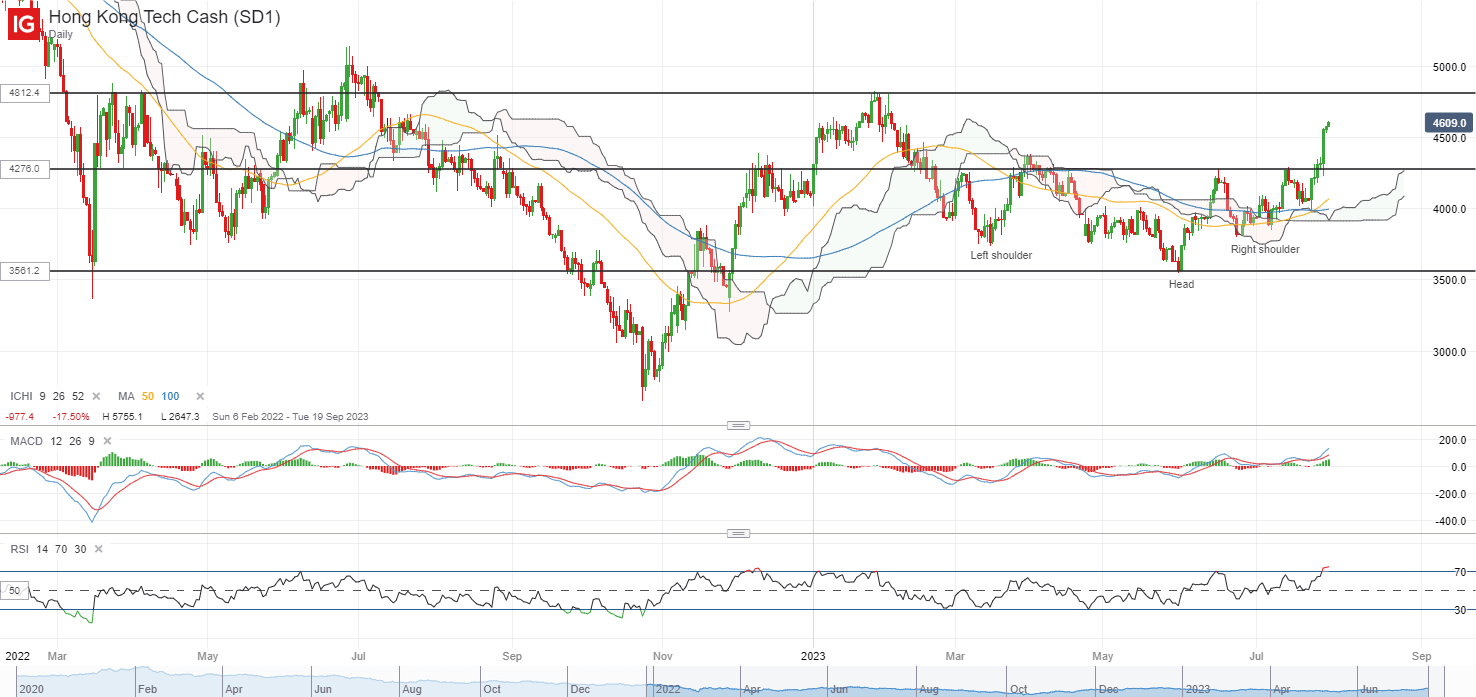

El índice tecnológico Hang Seng ha mostrado un patrón de cabeza y hombro inverso menor últimamente, con una nueva prueba del escote el viernes pasado que se encontró con un fuerte movimiento alcista. Una mayor ventaja puede colocar el nivel de 4.812 en alerta para una nueva prueba, donde su viento de cola de reapertura anterior forma un pico en enero de este año. Los compradores han estado tomando cierto control últimamente, con su RSI defendiendo el nivel 50, junto con un cruce alcista formado entre su promedio móvil (MA) de 50 y 100 días. En el lado negativo, el escote en el nivel 4276 puede servir como soporte inmediato.

Fuente: Gráficos de IG

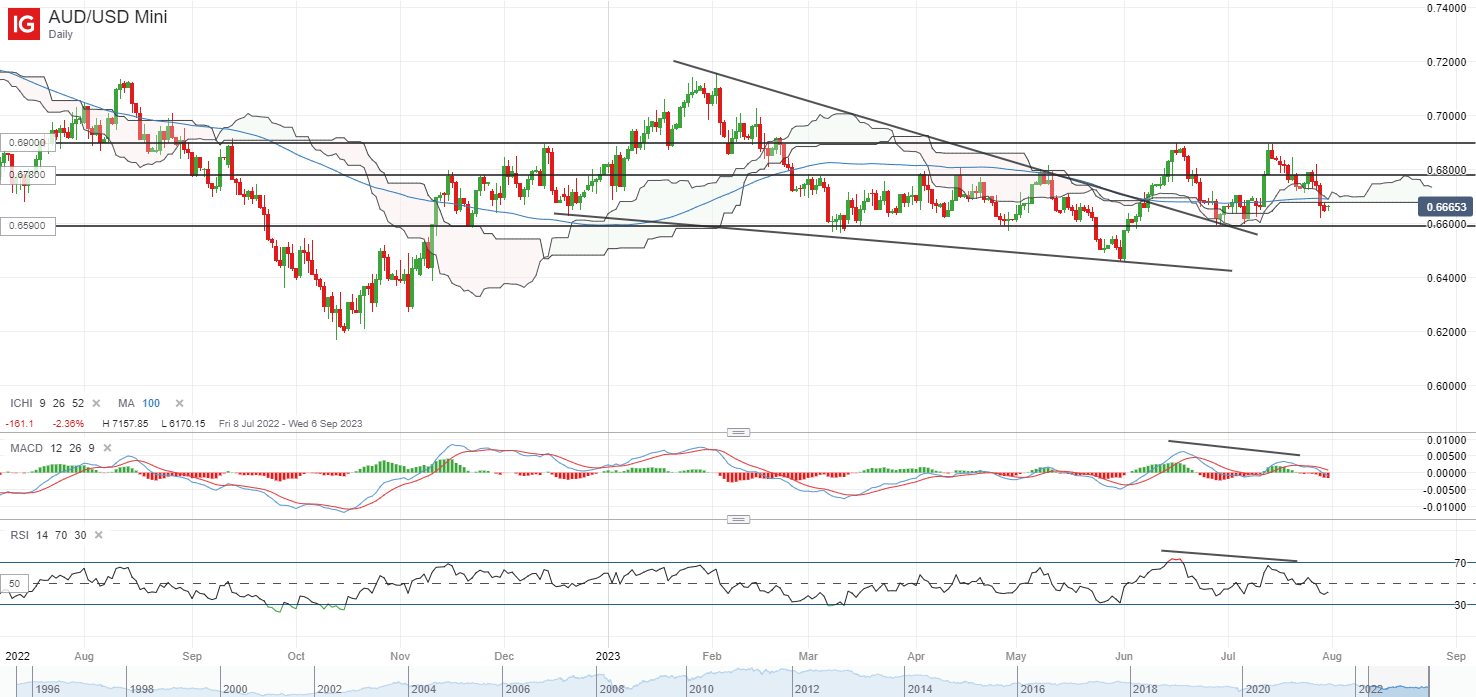

En la lista de vigilancia: AUD/USD de guardia delante de China estímuloReunión del Banco de la Reserva de Australia (RBA)

El AUD/USD ha caído un 3,7 % en las últimas dos semanas, ya que la divergencia en las condiciones de crecimiento entre EE. UU. y Australia ha sido un obstáculo clave para el par, junto con una cierta consolidación del dólar estadounidense últimamente. Hasta el momento, las últimas dos interacciones con el nivel de 0.690 no se han encontrado con una ruptura exitosa, dejando un patrón de doble techo menor con el soporte del escote en el nivel de 0.659. Por el lado positivo, cualquier reacción positiva al próximo anuncio de estímulo de China podría dejar el nivel de 0,678 en alerta para una nueva prueba, pero es posible que una mayor convicción para los alcistas aún deba provenir de un movimiento por encima del nivel clave de 0,690.

Dada la sorpresa a la baja de la semana pasada en la inflación de Australia (6 % interanual frente al 6,2 % previsto) y las ventas minoristas (-0,8 % frente al 0,0 % previsto), se prevén más expectativas para la próxima reunión del RBA. Sin embargo, dado que las expectativas de la tasa de mercado aún fijan el precio de una tasa terminal más alta en 4,35 % (frente al 4,1 % actual), la orientación del banco central probablemente será el enfoque clave.

Recomendado por Jun Rong Yeap

Cómo operar con AUD/USD

Fuente: Gráficos de IG

viernes: DJIA +0,50%; S&P 500 +0,99%; Nasdaq +1,90 %, DAX +0,39 %, FTSE +0,02 %