Descubra qué tipo de comerciante de divisas es usted

Tras una sorpresa a la baja en los datos recientes del índice de precios al consumidor (IPC) de EE. UU., la publicación de los precios al productor de junio de EE. UU. durante la noche refuerza aún más la narrativa de la disminución de los riesgos de inflación, allanando el camino para que Wall Street se sume a las ganancias recientes (DJIA +0.13%; S&P 500 +0,61%; Nasdaq +1,58%). Sin embargo, la fuerza se concentró en gran medida en los sectores de crecimiento, con un rendimiento fuertemente impulsado por las acciones tecnológicas de gran capitalización una vez más (NVDA +4,7 %, GOOG +4,4 %, AMZN +2,7 %, TSLA +2,2 %).

El índice general de precios al productor (IPP) de EE. UU. para junio registró un crecimiento del 0,1 % respecto al año anterior, muy por debajo del pronóstico del 0,4 %. El aspecto central también reveló un progreso prometedor de políticas más estrictas, bajando al 2,4% frente al consenso del 2,6%. Mes a mes, el IPP básico llegó al 0,1 % (consenso del 0,2 %).

Con eso, las expectativas de las tasas del mercado encontraron una mayor convicción para una pausa en las tasas por parte de la Reserva Federal (Fed) después de julio, junto con un mayor margen de maniobra para los recortes de tasas hasta 2024. Los rendimientos del Tesoro bajaron, con los bonos de 10 años de EE. UU. a la baja por cuarto día consecutivo. mientras que los rendimientos a dos años amplían su brecha aún más por debajo del nivel clave del 5%.

De cara al futuro, los datos de confianza del consumidor de EE. UU. para julio serán el centro de atención, con expectativas de un repunte en la lectura a 65,5 desde el 64,4 de junio, que será el tercer mes consecutivo de aumento. Es probable que una mayor recuperación en la confianza del consumidor de EE. UU. brinde algún apoyo para las esperanzas de un aterrizaje suave, considerando que las recesiones anteriores desde 1968 siempre han estado marcadas por una disminución en los datos de confianza del consumidor de EE. UU.

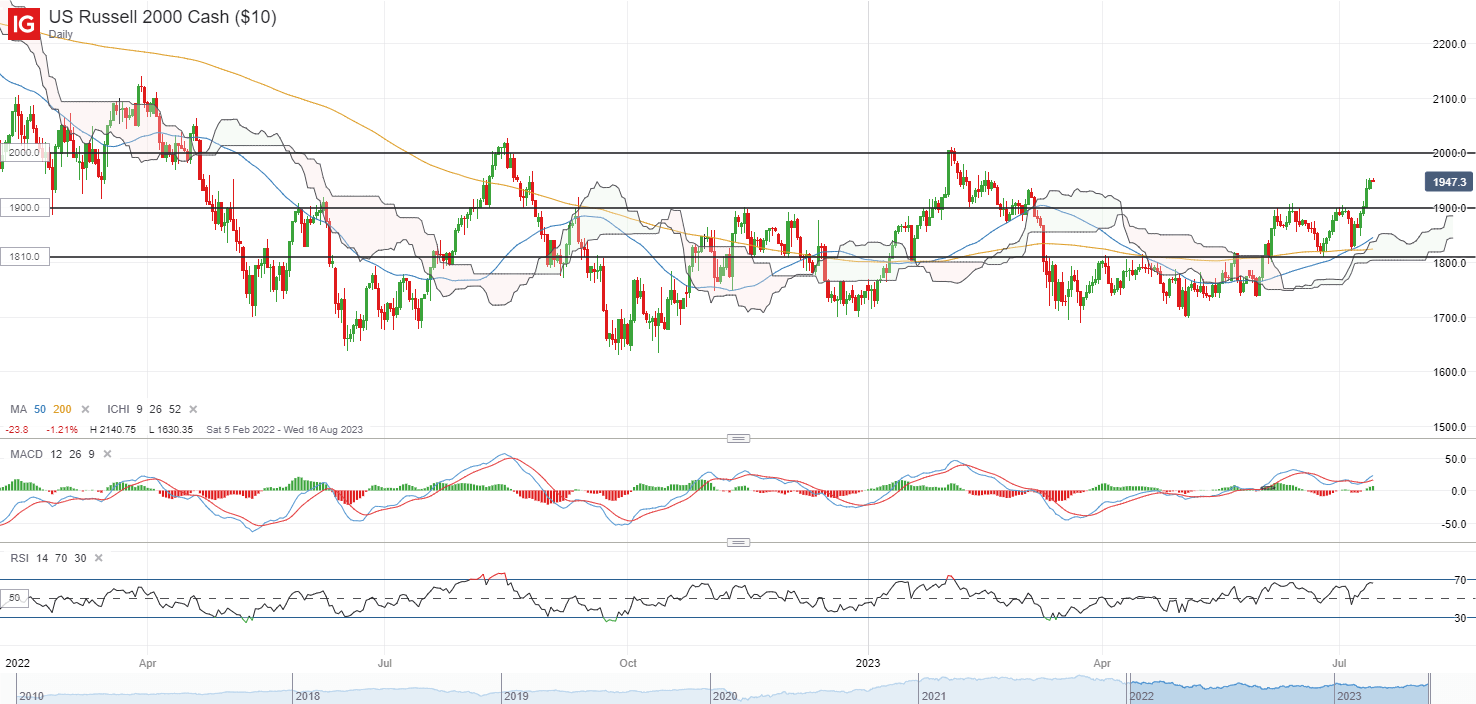

El Russell 2000 ha logrado salir de su zona de consolidación anterior para ofrecer un nuevo máximo de cuatro meses. Su índice de fuerza relativa (RSI) se ha mantenido por encima de su nivel clave 50 hasta el momento, como una indicación de que los compradores tienen el control, junto con un firme rebote de su media móvil (MA) de 50 y 200 días a principios de mes. . Una mayor subida puede dejar el nivel psicológico clave de 2000 en alerta para una nueva prueba, mientras que el nivel de 1900 ahora servirá como una resistencia convertida en soporte.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura positiva, con Nikkei +0,14 %, ASX +0,49 % y KOSPI +0,68 % en el momento de escribir este artículo. El calendario económico de esta mañana vio cierta resiliencia en el avance de la tasa de crecimiento del producto interno bruto (PIB) del segundo trimestre de Singapur, con la economía evitando por poco una recesión técnica con una expansión tibia. La lectura intertrimestral estuvo en gran medida en línea con las expectativas del 0,3 %, mientras que la lectura interanual fue del 0,7 %, lo que superó ligeramente el consenso del 0,6 %.

Si bien tenemos un resultado menos malo de lo temido, aún se presentan desafíos económicos con un desempeño aún débil en el sector manufacturero (-7.5 % interanual versus -6 % en el 1T), teniendo que apoyarse en la fortaleza de las industrias de servicios para un poco de amortiguación. De cara a la segunda mitad de este año, mucho puede depender de la historia de recuperación de China y de las condiciones económicas en los EE. UU. y otros socios comerciales que resisten para aprovechar la resiliencia actual.

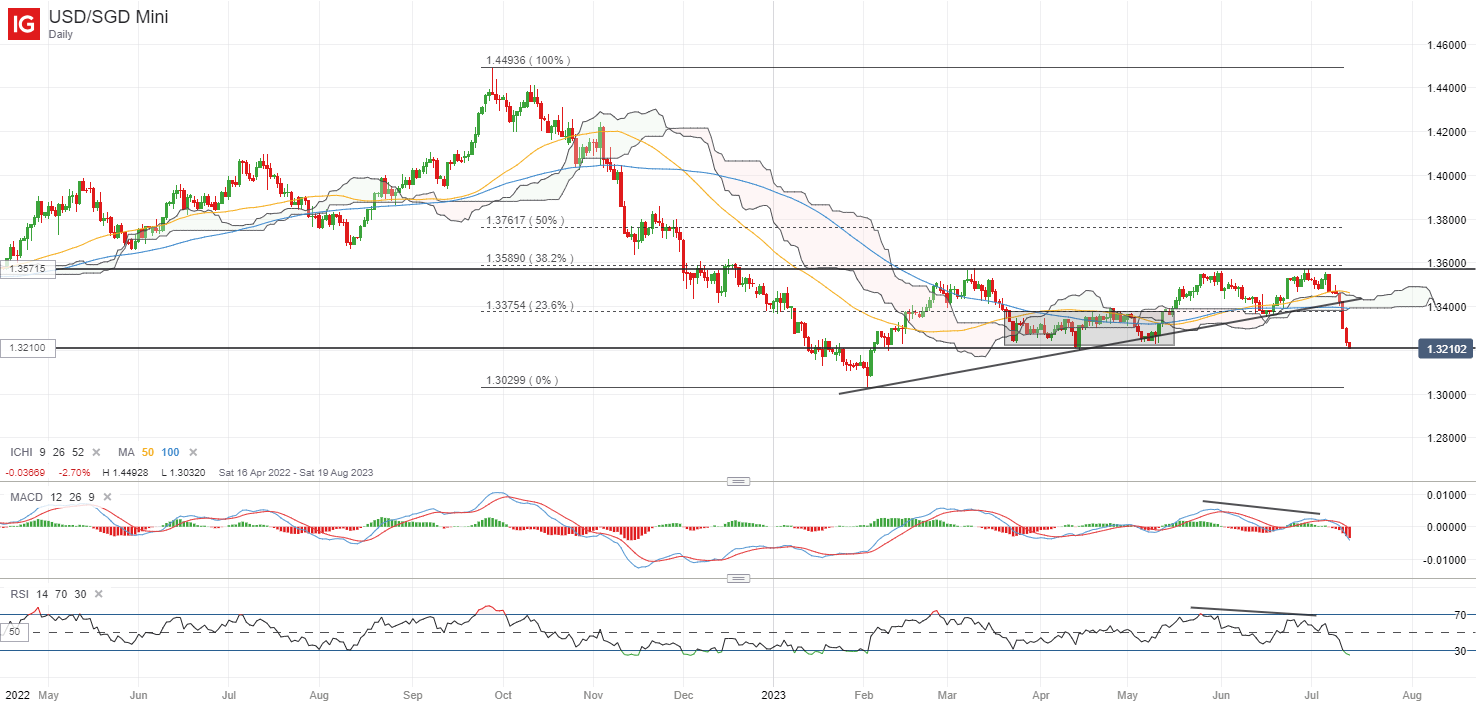

Tras la publicación de los datos, el USD/SGD se dirigió aún más a la baja, ya que se vio afectado por la venta masiva del dólar estadounidense en los últimos días. La ruptura del patrón de triángulo ascendente ha provocado una nueva prueba actual del nivel 1.321. Si bien una lectura de RSI sobrevendida puede generar un intento de rebote a corto plazo, la tendencia general continúa inclinándose a la baja. Su media móvil de convergencia/divergencia (MACD) ha cruzado por debajo del nivel cero y el nivel de confluencia de soporte de 1.340 ha cedido, donde su nube Ichimoku se encuentra junto a su media móvil de 100 días. Un mayor desglose del nivel de 1.321 puede allanar el camino para volver a probar su mínimo del año hasta la fecha en el nivel de 1.303.

Fuente: Gráficos de IG

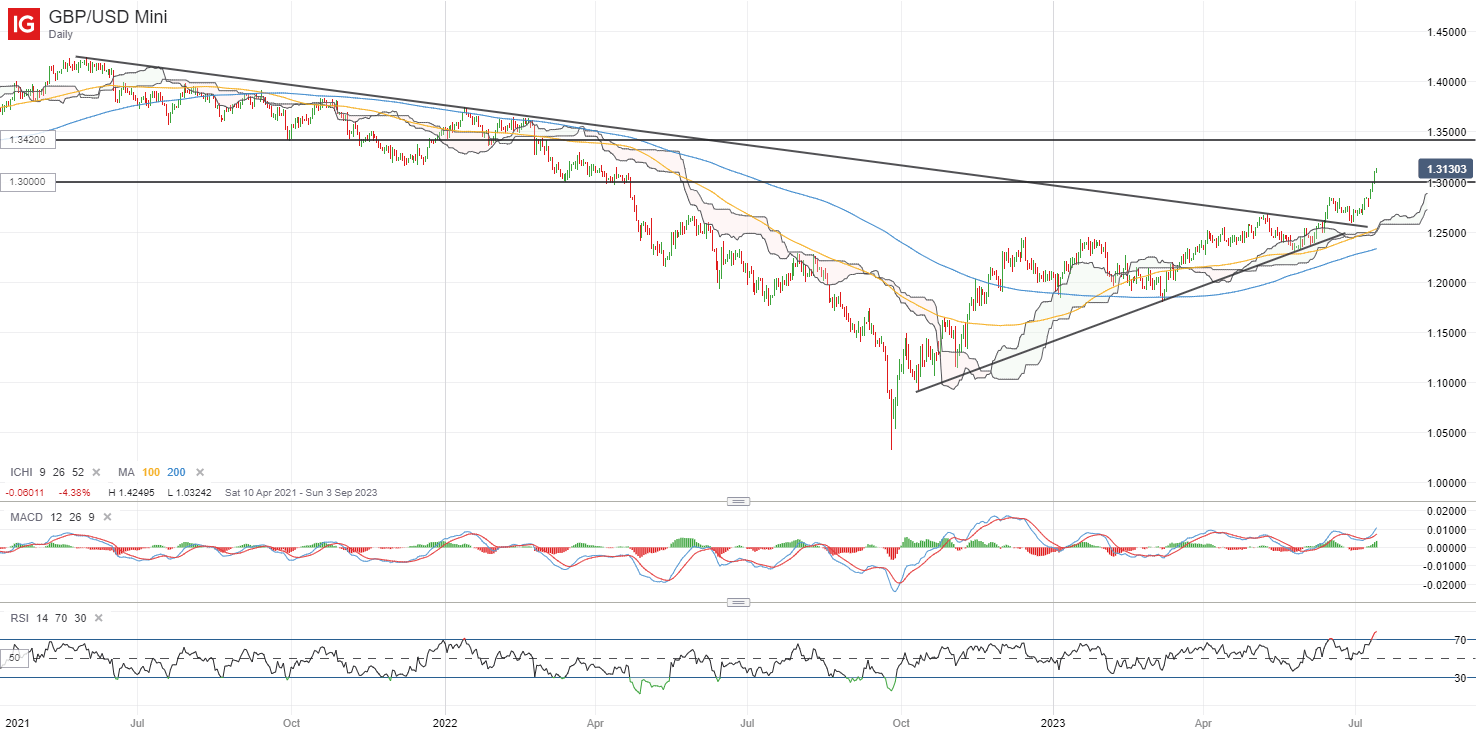

En la lista de observación: GBP/USD rompió a un nuevo máximo desde abril de 2022

Una mayor debilidad en el dólar estadounidense y una lectura mejor de lo esperado en la cifra del PIB del Reino Unido para mayo impulsaron al GBP/USD por encima del nivel clave de resistencia de 1.300 ayer. El PIB interanual de tres meses se mantuvo estable (0%), pero un escenario menos malo de lo temido proporcionó algo de consuelo con las estimaciones que apuntaban a un resultado peor de una contracción del 0,1%.

La formación de un nuevo máximo más alto y el RSI que se mantiene por encima del nivel clave 50 refuerzan la tendencia alcista general vigente. Una mayor subida puede colocar el nivel de 1.342 en alerta como el próximo nivel de resistencia para una nueva prueba. Los datos de confianza de los clientes de IG muestran que el 73 % de los operadores están netos en corto en el par GBP/USD, con un mayor posicionamiento neto en corto desde la semana pasada. Una visión contraria típica del sentimiento de la multitud puede apuntar hacia un sesgo comercial alcista más fuerte para el GBP/USD.

Fuente: Gráficos de IG

Jueves: DJIA +0,13%; S&P 500 +0,61%; Nasdaq +1,58 %, DAX +0,74 %, FTSE +0,33 %