S&P 500, dólar, IPC, rendimientos y ganancias Puntos de conversación:

- La perspectiva del mercado: S&P 500 Eminis bajista por debajo de 3900; USDCNH Bajista por debajo de 7.0000

- NOSOTROS inflación se contrajo levemente en diciembre, lo que redujo el IPC año tras año al 6,5 por ciento; pero eso no fue suficiente para impulsar al S&P 500 a través de su SMA de 200 días

- Con las ganancias de los bancos de EE. UU. antes de la apertura del viernes, el entusiasmo o la advertencia podrían ayudar a empujar a los mercados a «romper» o inclinarlos hacia una «reversión».

Recomendado por John Kicklighter

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

La publicación del índice de precios al consumidor (IPC) de EE. UU. en la última sesión no defraudó en su capacidad para generar volatilidad. Sin embargo, su contribución al claro desarrollo de la tendencia fue ciertamente desigual. Por un lado, el dólar absorbió un claro golpe que extendería la productividad de su deslizamiento bajista de los últimos meses. Alternativamente, los supuestos beneficios de una inflación más débil que permitieron a la Reserva Federal aliviar la presión sobre los mercados financieros no se tradujeron en un seguimiento material de un avance de varios días para el S&P 500. Los mismos escenarios fundamentales promovidos a través de este telón de fondo existen y los datos facilitaron ese hilo particular de especulación, pero quizás el mercado valoró gran parte de la buena voluntad antes de tiempo. Si ese es el caso, simplemente estamos esperando la próxima gran actualización en torno a la cual los mercados puedan satisfacer su entusiasmo. De lo contrario, podríamos estar alcanzando un punto de equilibrio en el que el reconocimiento del tope de la Fed en la política agresiva refleje con precisión el potencial del apetito alcista subyacente. Si nos damos cuenta del último escenario, podría ser un cambio fundamental más grande donde las ‘malas noticias’ generan más tracción.

A medida que continuamos evaluando la interpretación del mercado de los desarrollos clave en el futuro y evaluando la priorización del tema subyacente, sigo de cerca la evolución de las vistas a través del gráfico. La última sesión fue un día muy volátil pero, en última instancia, improductivo para los principales índices estadounidenses. El promedio industrial Dow Jones registró el mejor desempeño de los tres principales con una ganancia del 0,6 por ciento en una oscilación diaria mucho más pequeña. El S&P 500, por otro lado, fue mucho más volátil y registró el avance más pequeño con un movimiento del 0,3 por ciento. En particular, la volatilidad intradía nos ha dejado grandes ‘mechas’ que reflejan indecisión y todo mientras falla claramente en superar el promedio móvil simple de 200 días (incluso los puristas fundamentales tienden a saber dónde está ese nivel) y la resistencia de la línea de tendencia que se extiende de vuelta al récord de 2021. Esta posición y un mayor estado de ansiedad podrían convertir en una «comida especulativa» casi cualquier evento de riesgo significativo, pero las próximas ganancias bancarias son particularmente abundantes.

Gráfico del S&P 500 con Volumen, SMA de 50 y 200 días y ‘Wicks’ (Diario)

Gráfico creado el Plataforma Tradingview

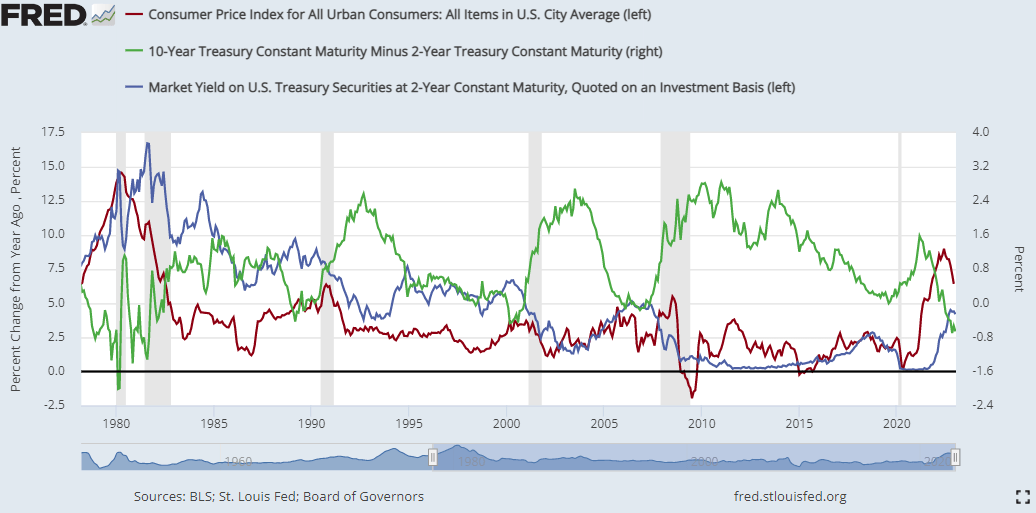

Antes de pasar a la siguiente chispa fundamental inmediata que se avecina, como suele ser la necesidad de un mercado con un período de atención muy corto, debemos considerar las implicaciones más profundas de este informe de inflación recién publicado. Si bien la lectura principal del 6,5 por ciento es sin duda otro gran paso hacia abajo en el retroceso de la lectura anual desde los máximos de cuatro décadas, la medida sigue siendo muy alta. El objetivo de la Reserva Federal es un nivel constante de inflación anual del 2 por ciento que llevará algún tiempo hasta que regresemos. Mientras tanto, el riesgo de que otro estallido inesperado de la inflación a través de fuerzas externas empuje al mundo a un crecimiento de precios integrado (por ejemplo, un crecimiento descontrolado de los salarios), podría crear una situación económica por la que es extremadamente difícil navegar. La Fed y otros se han comprometido a mantener el rumbo y defenderse de esa amenaza, que es algo que los mercados disputan y no están descontando. Por supuesto, es posible que el banco central se vea obligado a abandonar su plan, pero eso no sucedería. deberse a una moderación de la inflación en línea con las expectativas. Vendría de un colapso problemático en la actividad económica, y ese no es un resultado alcista para los mercados.

Gráfico del IPC general de EE. UU., año contra año, rendimiento del Tesoro de EE. UU. a 2 años y diferencial de rendimiento 2-10 (diario)

Gráfico creado en la base de datos económica de la Reserva Federal de St Louis

Donde el curso del S&P 500 es más un factor de tendencias de sentimiento más amplias y la priorización general del mercado de temas fundamentales abstractos, la imagen para el dólar estadounidense es más inmediata y matizada en el punto de las tasas de interés relativas. El billete verde montó un enorme repunte durante el año pasado con la gran ayuda de su régimen de política monetaria avanzado y agresivo junto con el beneficio de un pronóstico económico relativamente saludable (mientras que muchos pares sufrían mayores rebajas). Hemos pasado el período de expansión de la ‘prima’ detrás de la posición del dólar, y el equilibrio que se ve venir a través del rendimiento y el potencial de crecimiento con sus pares claramente ha desinflado la moneda. En cierto punto, los mercados encontrarán una sensación de equilibrio en el valor relativo a la meseta que hemos alcanzado en los diferenciales. En la última sesión, el rendimiento del Tesoro estadounidense a 2 años cayó por debajo de su promedio móvil simple de 100 días por primera vez en 375 días hábiles. Sin embargo, todavía está en 4.13 por ciento. Eso es más alto que muchos de sus contrapartes, y el curso de los EE. UU. generalmente tiende a hacerse eco del resto del mundo. En otras palabras, si la Fed está cerca de nivelarse (y ciertamente si se ve obligada a recortar), es probable que pares como el BOE, el BCE y el RBA hagan lo mismo. Eso mantendría el diferencial de rendimiento al mismo tiempo que reforzaría el caso de refugio seguro del dólar. Sin embargo, aún no hemos alcanzado ese umbral considerando que el DXY cayó en la última sesión después del IPC para eliminar el máximo anterior del pico de «pánico pandémico» de marzo de 2020.

Recomendado por John Kicklighter

Obtenga su pronóstico de USD gratis

Gráfico del índice del dólar DXY con SMA de 50 y 100 días y rendimiento de EE. UU. a 2 años (diario)

Gráfico creado el Plataforma Tradingview

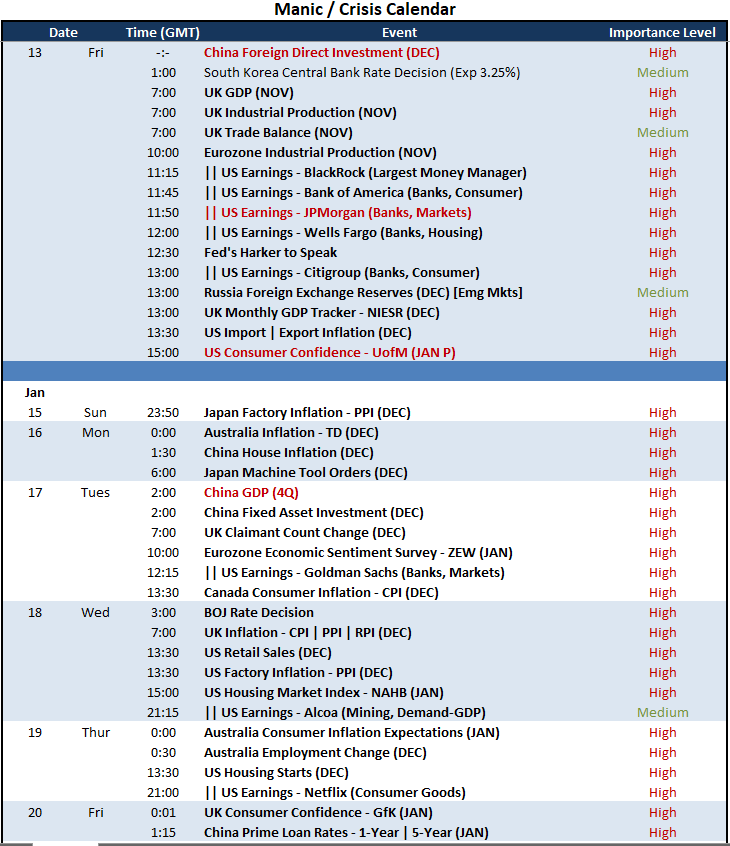

De cara al último día de negociación de la semana, buscaré algún sentido de resolución para el S&P 500 en esa SMA de 200 días y con el dólar aparentemente en el lado de la acción de un colapso. Hay algunas actualizaciones fundamentales de alto perfil pendientes, pero me centraré en dos. La encuesta de confianza del consumidor de la Universidad de Michigan de enero viene con expectativas de inflación, pero será más importante para evaluar el potencial económico. Dicho esto, los mercados de renta variable tienden a situar los beneficios por encima de las cifras económicas oficiales, como el PIB, como reflejo de la salud fundamental. Veamos qué tipo de estado de ánimo puede inspirar esta combinación de datos.

Principal evento de riesgo macroeconómico para el viernes y la próxima semana

Calendario creado por John Kicklighter

Descubra qué tipo de comerciante de divisas es usted