Knight-Swift dice que no puede reducir más las tasas. (Foto: Jim Allen/FreightWaves)

La dirección de Knight-Swift Transportation prevé una demanda débil que se mantendrá durante el primer trimestre con la esperanza de una mejora secuencial normal para la primavera. La compañía anunció el jueves resultados del cuarto trimestre peores de lo esperado, ya que las tendencias ligeramente favorables al comienzo del período se volvieron agrias en las últimas semanas.

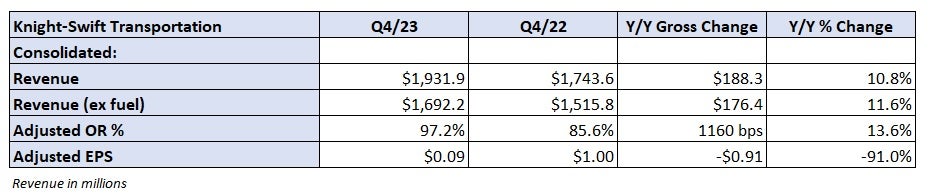

Knight-Swift (NYSE:KNX) informó una pérdida neta general de 7 centavos por acción para el cuarto trimestre de 2023. Excluyendo gastos de adquisición, honorarios legales y deterioros relacionados con la venta de equipos, las ganancias ajustadas por acción fueron de sólo 9 centavos en comparación con la estimación de consenso de 44 centavos y el resultado del año anterior de 1 dólar.

«El exceso de oferta de capacidad del mercado de carga total de camiones, junto con los esfuerzos de los clientes por reducir los niveles de inventario, han contribuido a un entorno operativo difícil», dijo el presidente y director ejecutivo, Dave Jackson.

El período incluyó una pérdida operativa de 71,7 millones de dólares en su oferta de seguros a terceros, lo que supuso un lastre de 30 centavos para la cifra. Knight-Swift dijo que ha iniciado un proceso para salir de ese negocio, ya que continúa viendo una evolución desfavorable de las reclamaciones entre el grupo de pequeñas compañías con las que negocia seguros. Durante la crisis, la unidad también ha tenido dificultades para cobrar las primas de algunos operadores.

Todas las pólizas de responsabilidad pendientes se cancelarán y la unidad se cancelará durante el primer trimestre. Knight-Swift seguirá teniendo cierta exposición a los siniestros, pero significativamente menos que la magnitud experimentada en los últimos trimestres.

Los analistas redujeron las cifras del cuarto trimestre de cara a la cinta debido a una caída en la actividad en toda la industria en las últimas dos semanas de diciembre.

Utilizando una tasa impositiva normal, los mayores gastos por intereses netos (debido a adquisiciones) fueron un obstáculo de 8 centavos en comparación con el año anterior, mientras que las menores ganancias en las ventas de equipos fueron un obstáculo de 1 centavo.

La compañía solo proporcionó una guía para el primer semestre de 2024 en comparación con una perspectiva para todo el año, que normalmente proporciona en su informe del cuarto trimestre de cada año. Knight-Swift exige ganancias ajustadas por acción de 90 centavos a 98 centavos en el período (39 centavos en el primer trimestre en el punto medio de ese rango y 55 centavos en el punto medio del rango del segundo trimestre).

La gerencia dijo que las inclemencias del tiempo provocaron caídas porcentuales de ingresos de dos dígitos en las dos primeras semanas del año, lo que fue en parte la razón de la perspectiva acortada.

La nueva guía supone una debilidad continua en el negocio de carga de camiones en el primer trimestre con cierta estacionalidad en el segundo. Se espera que las tarifas de los contratos se mantengan estables secuencialmente. Se espera que la demanda de carga parcial se mantenga fuerte con la mejora de los rendimientos.

La guía de 94 centavos para la primera mitad (en el punto medio) es menos de la mitad de la estimación de consenso de 2,08 dólares en el momento de la publicación. La mayoría de los analistas esperan al menos cierto grado de aceleración de los fundamentos de TL en la segunda mitad del año.

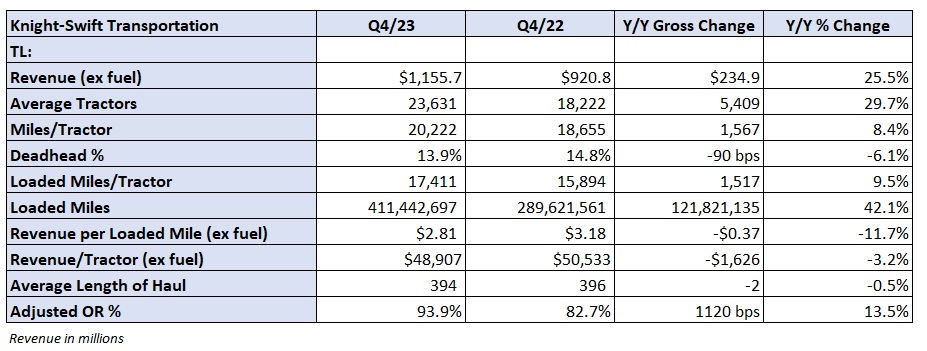

El segmento TL reportó un aumento interanual del 26 % en los ingresos (excluidos los recargos por combustible) a $1,160 millones de dólares, ya que el promedio de tractores en servicio aumentó un 30 % y los ingresos por tractor disminuyeron un 3 %. La comparación interanual incluyó la adquisición de US Xpress, que cerró el 1 de julio.

Los ingresos por milla cargada (excluido el combustible) disminuyeron un 12% interanual, lo que redujo los márgenes. Un índice operativo ajustado del 93,9% fue 1.120 puntos básicos peor interanual. US Xpress produjo ingresos operativos sobre una base ajustada en el período después de varios trimestres de pérdidas. La flota, sin embargo, supuso un lastre de 250 puntos básicos para el segmento general.

Jackson dijo que actualmente sólo una “minoría” de sus clientes está tratando de bajar los precios. Señaló que la continuación de los costos elevados le ha dejado con poco terreno que ceder.

«No estamos en condiciones de reducir nuestras tarifas mediante ofertas en este momento», dijo Jackson.

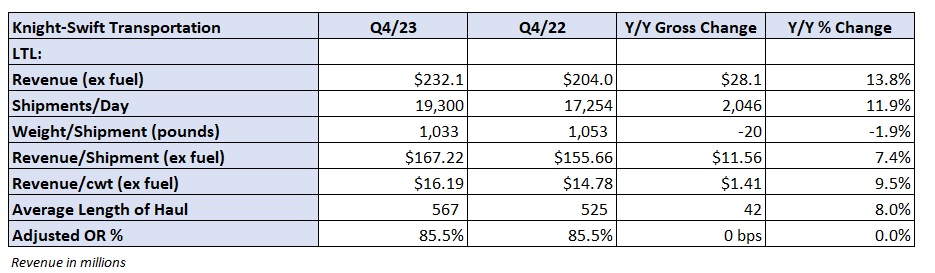

El segmento LTL registró un aumento interanual del 14% en ingresos (excluyendo combustible) a 232 millones de dólares. Los envíos aumentaron un 12% interanual y los ingresos por envío aumentaron un 2% (un aumento del 7% excluyendo el combustible). Los ingresos por quintal aumentaron un 10% excluyendo el combustible.

Knight-Swift agregó 14 terminales LTL a su red en 2023. La compañía dijo que agregará un total de 25 terminales en 2024, algunas de las cuales estaban anteriormente ocupadas por Yellow Corp. Dijo que tomará de 60 a 90 días desde su apertura hasta la nueva Los centros de servicio comienzan a registrar resultados de equilibrio.

La unidad LTL registró un OR ajustado del 85,5% en el período, que se mantuvo estable interanual.

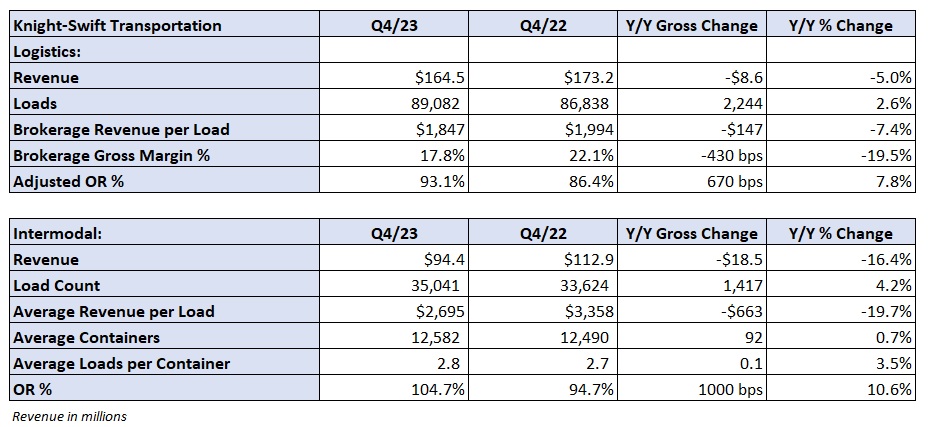

La unidad de logística registró una disminución interanual del 5% en los ingresos incluso con la incorporación de US Xpress. Los ingresos por carga disminuyeron un 7% y el segmento registró un OR ajustado del 93,1%, que fue 670 puntos básicos peor interanual.

El segmento intermodal perdió dinero por tercer trimestre consecutivo. Los ingresos disminuyeron un 16% interanual ya que los ingresos por carga cayeron un 20%, lo que fue parcialmente compensado por un aumento del 4% en los volúmenes. Un OR del 104,7% fue 1.000 pb peor interanual.