Petróleo estadounidense, tasas de interés y puntos de conversación sobre la recesión:

- La perspectiva del mercado: WTI Petróleo Rango Entre 80 y 70; Petróleo bajista por debajo de 70

- El petróleo crudo WTI ha regresado a una situación técnica entre una tendencia bajista predominante desde junio y un soporte técnico desigual entre 70 y 72

- El proximo IPC Es probable que la publicación desencadene volatilidad en todo el mercado, incluido el petróleo, pero este producto básico tiende a basarse más en los factores macro de crecimiento y tipos de interés

Recomendado por John Kicklighter

Obtenga su Pronóstico de Petróleo Gratis

Hay una sensación de inquietud en el mercado. La anticipación de la próxima publicación del índice de precios al consumidor (IPC) de EE. UU. de diciembre el jueves por la mañana antes de la apertura de la Bolsa de Nueva York tiene a los comerciantes de todas las clases de activos al límite. Para puntos de referencia como los principales índices o el dólar estadounidense, este evento en particular ha generado una enorme volatilidad con respecto a las publicaciones de meses anteriores. El hilo de pensamiento macro que comienza con estos informes de inflación es que el retroceso más pronunciado de lo esperado en las lecturas de inflación se traduce en especulaciones de que la Fed tendrá que revertir el curso de su régimen de ajuste. El hecho de que el banco central haya rechazado constantemente estas opiniones, que una tasa máxima modestamente más baja no se traduzca en verdaderos mercados alcistas y que una recesión probablemente sería el costo de la capitulación no parece tenerse en cuenta a corto plazo. -evaluación de plazo para los comerciantes que buscan volatilidad inmediata. Sin embargo, para un activo macro más profundo como el petróleo; las corrientes más profundas probablemente se mostrarán de manera más prominente.

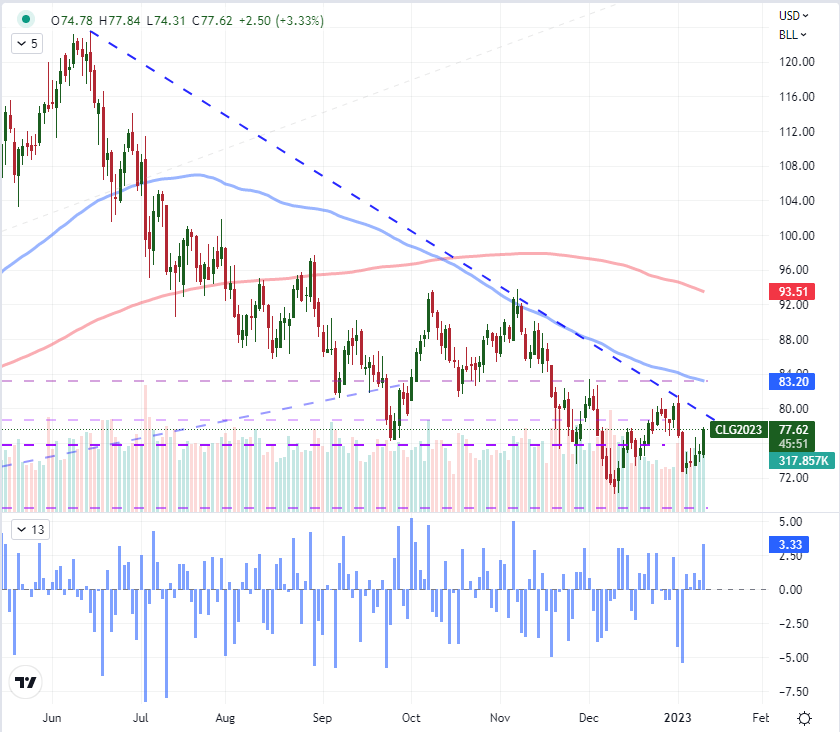

Volviendo al gráfico crudo, no hemos visto cambios particularmente dramáticos en la actividad (ni en el rango ni en el cambio de dirección) en torno a las publicaciones anteriores del IPC. Sin embargo, la presión técnica se está acumulando para la materia prima. A pesar del fuerte aumento de 18,962 millones de barriles en los inventarios de crudo de la EIA la semana pasada (empujando los días de suministro a 29 días), el contrato WTI frontal saltó un 3,3 por ciento el miércoles. Ese es el mayor repunte de un solo día desde el 4 de noviembre, cuando el mercado marcó notablemente su último pico significativo antes de marcar el comienzo de la siguiente etapa a la baja. Estamos llegando a la resistencia extraída de la línea de tendencia formada entre la proyección del 14 de junio al 4 de noviembre y al 3 de enero. Es probable que eso tenga un peso moderado en comparación con el posicionamiento especulativo neto de COT ubicado cerca de los mínimos de 7 años y el estado de volatilidad mal preparado en los mercados (el OVX se encuentra cerca de sus niveles más bajos en 11 meses).

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -10% | dieciséis% | -3% |

| Semanal | -21% | 43% | -6% |

Gráfico de Petróleo Crudo WTI con SMA de 100 y 200 Días, Volumen y ROC de 1 Día (Diario)

Gráfico creado el Plataforma Tradingview

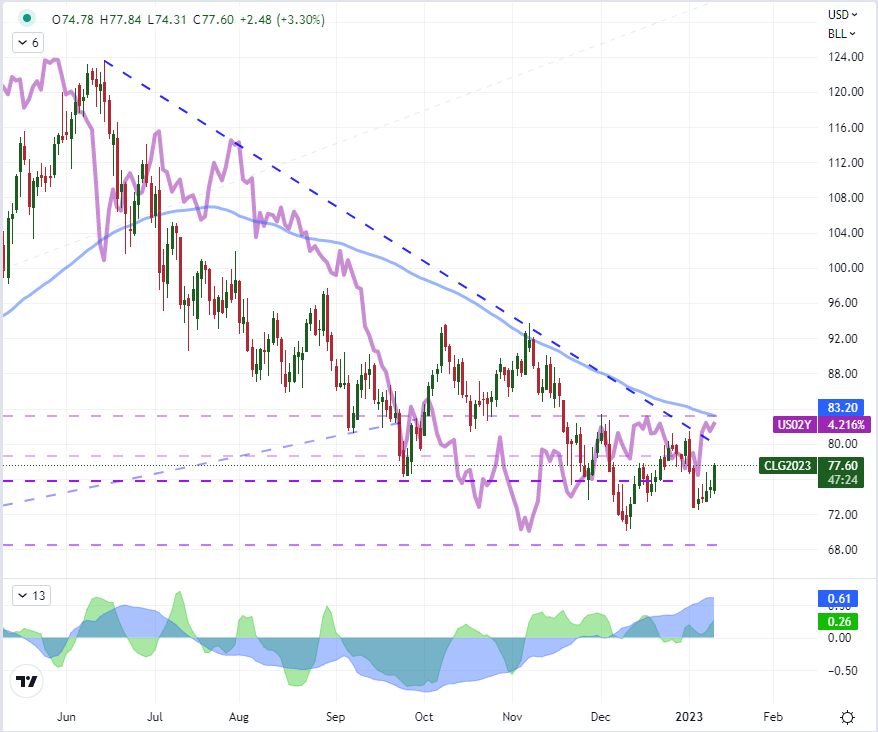

De cara al principal evento de riesgo macro del jueves, vale la pena echar un vistazo más profundo a cuál es la conexión fundamental entre la inflación y los precios de la energía. En términos generales, las presiones de los precios generales, tal como se lee a través del IPC, reflejan los precios de la energía del mes anterior. Los costos de la energía y los alimentos se consideran dos componentes «volátiles» principales que a menudo se separan para una evaluación más detallada de la inflación subyacente en la economía en general. La relación se revertirá cuando se trate de que la inflación influya en las tendencias de la política monetaria mundial y de EE. UU. Las tasas de interés más altas o más bajas tienen un impacto significativo en el potencial económico y el financiamiento del mercado de capitales. En general, si la perspectiva de la Fed se enfría con una tasa terminal más baja y la posibilidad de recortes más adelante en 2023, probablemente se interpretaría como favorable para la perspectiva de la «demanda» de petróleo crudo. Para esta guía fundamental, miraré el rendimiento del Tesoro de EE. UU. a 2 años como un indicador de influencia potencial en este tema.

Gráfico de petróleo crudo WTI con SMA de 100 días, superpuesto con rendimiento de EE. UU. a 2 años y correl de 20 a 60 días (diario)

Gráfico creado el Plataforma Tradingview

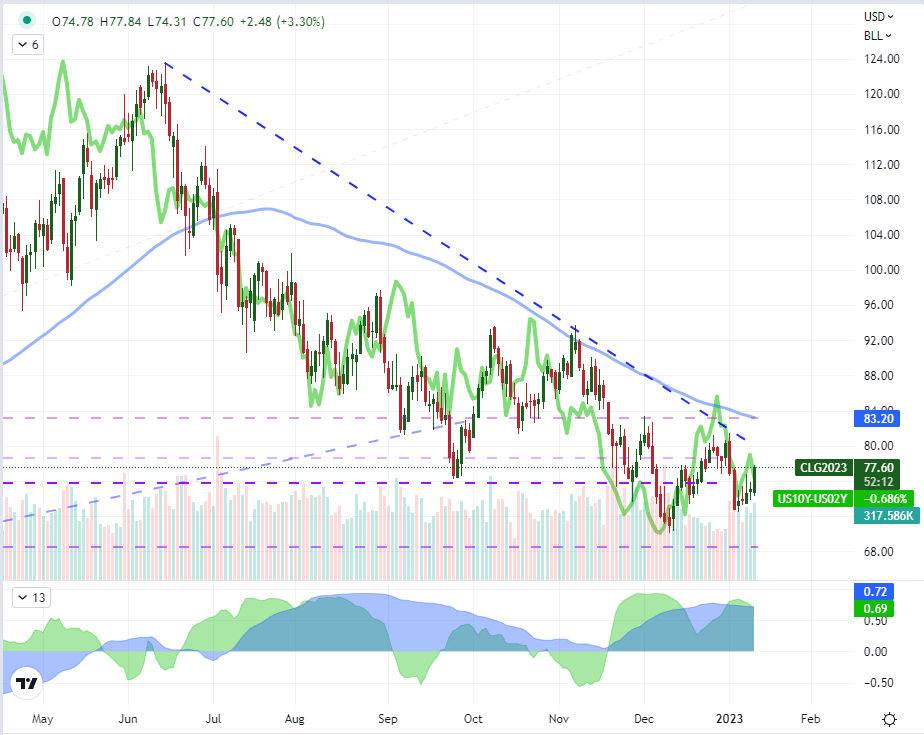

Sin embargo, cuando se trata de la influencia fundamental en última instancia, existe una brecha entre cómo la política monetaria influirá en la actividad económica. Dejando a un lado el rechazo casi constante de la Reserva Federal a las opiniones más moderadas de los mercados, todavía tenemos que ver una rebaja importante en la tasa terminal pronosticada desde la perspectiva del 5,1 por ciento del propio banco central en el último Resumen de proyecciones económicas. Además, un ritmo más lento de aumentos futuros y algunos recortes sacrificatorios más adelante en el año importarán relativamente poco si la economía estadounidense enfrenta una contracción económica o una recesión total. El riesgo es alto, como hemos visto en el informe de actividad del sector de servicios ISM de la semana pasada, el informe de optimismo empresarial NFIB de ayer y dadas las advertencias más recientes del Banco Mundial. Dado lo abstractas que pueden ser las percepciones de crecimiento en el mercado, me gusta usar un indicador de mercado para ayudar a fundamentar mi punto de vista para evaluar un activo como el petróleo. Dicho esto, las correlaciones de 20 y 60 días entre el WTI y el diferencial 2-10 de EE. UU. (diferencia entre los rendimientos del Tesoro de EE. UU. a 10 y 2 años) es particularmente fuerte.

Gráfico de Petróleo Crudo WTI con SMA de 100 y 200 Días, Volumen y ROC de 1 Día (Diario)

Gráfico creado el Plataforma TradingView

Recomendado por John Kicklighter

Futuros para principiantes