La sorpresa a la baja en la inflación de EE. UU. allanó el camino para más ganancias en Wall Street durante la noche (DJIA +0,25 %; S&P 500 +0,74 %; Nasdaq +1,15 %), ya que el S&P 500 y el Nasdaq alcanzaron un nuevo máximo desde abril de 2022 y enero de 2022 respectivamente. La indicación de alivio del mercado se reflejó con una caída del 8,7% en el S&P 500 VIX, con el índice ampliando la brecha por debajo de su nivel clave 20 y manteniendo un entorno de riesgo.

El avance prometedor de la inflación en los EE. UU. se mostró en la lectura del 3 % del índice de precios al consumidor (IPC) interanual frente al 3,1 % esperado. Más importante aún, la lectura central llegó a su nivel más bajo desde diciembre de 2021, con una impresión del 4,8 % por debajo del pronóstico del 5 % (el 5,3 % anterior). Esto marcó la primera sorpresa a la baja en la inflación subyacente de EE. UU. en siete meses. Mes a mes, tanto la inflación general como la subyacente se ubicaron en 0.2% (0.3% esperado).

Casi todos los componentes del IPC experimentaron una moderación en el crecimiento interanual de los precios en comparación con junio de 2022, más notablemente con los precios de la energía y los automóviles usados. La única excepción son los precios de vivienda, pero dado que la Fed le está prestando menos atención debido a la naturaleza rezagada del componente, su desempeño persistente no generó mucha preocupación.

En general, la lectura inferior a la esperada en la inflación de EE. UU. sugiere que el ciclo de endurecimiento de la Fed hasta el momento está teniendo el efecto deseado en la moderación de las presiones de precios. Las expectativas de tasas siguen bien ancladas para un último aumento de 25 puntos básicos (pb) por parte de la Reserva Federal (Fed) este mes y el caso se ha fortalecido para una pausa prolongada en el endurecimiento a partir de entonces.

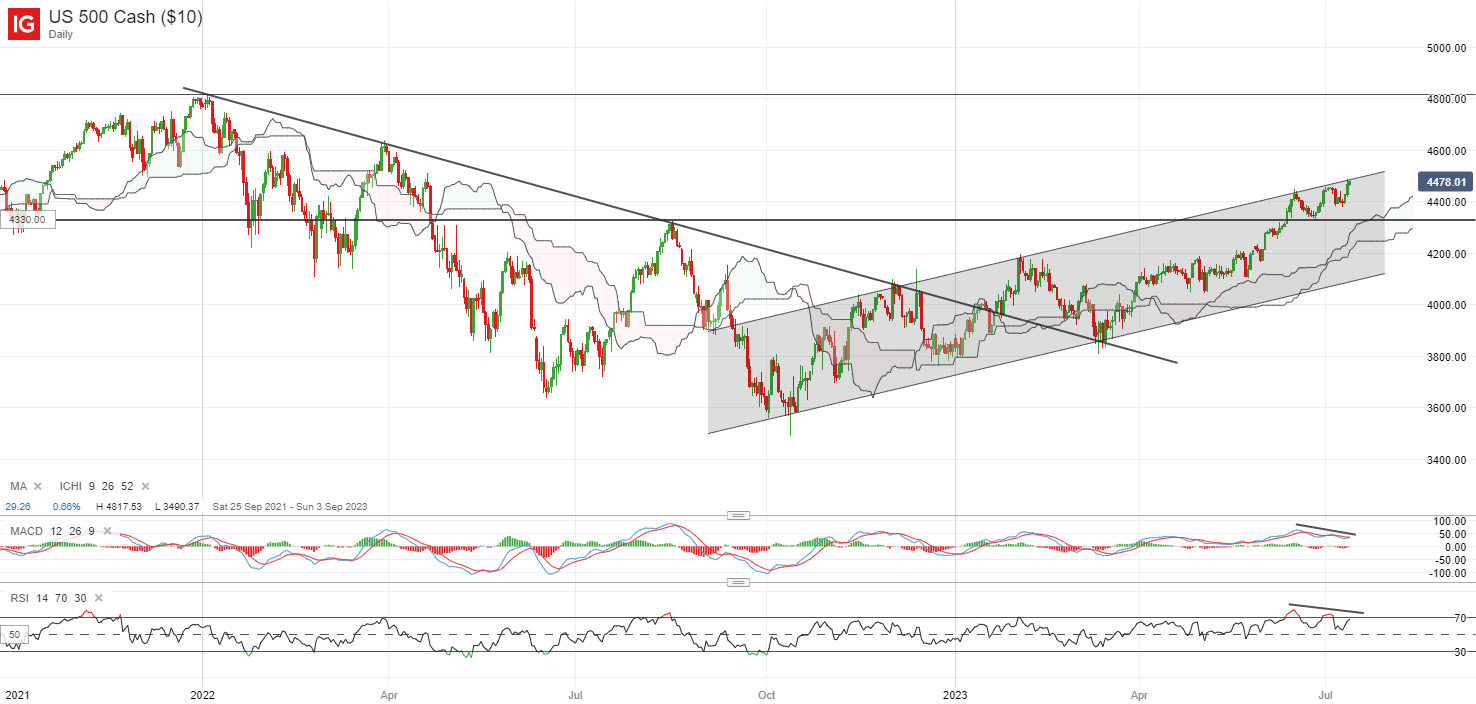

El S&P 500 está de vuelta para volver a probar la resistencia de la línea de tendencia del canal clave una vez más, con la formación de un nuevo máximo más alto durante la noche que reitera su tendencia alcista predominante. El riesgo es que cualquier giro a la baja en el momento actual aún podría poner un máximo más bajo en su Índice de Fuerza Relativa (RSI) diario, con la divergencia bajista apuntando a cierta moderación en el impulso alcista. Dicho esto, la tendencia general sigue siendo un sesgo alcista, y cualquier caída podría dejar el nivel de 4.330 en espera de soporte a corto plazo.

Fuente: Gráficos de IG

Abierto de Asia

Las acciones asiáticas parecen preparadas para una apertura positiva, con Nikkei +0,61 %, ASX +1,32 % y KOSPI +0,78 % en el momento de escribir este artículo, tras la disminución de los temores inflacionarios en EE. UU. El índice Nasdaq Golden Dragon China subió un 3,4% durante la noche. Los datos económicos de esta mañana vieron una sorpresa a la baja en las actividades manufactureras de Nueva Zelanda a partir de su Índice de rendimiento de la fabricación (PMI) (47,5 frente al 49,8 del consenso), que valida la decisión de su banco central de volver a una pausa de tasas ayer por mayores riesgos económicos.

El día que se avecina pondrá en foco los datos comerciales de China para proporcionar un mayor indicador de las condiciones económicas en la segunda economía más grande del mundo. Se espera que la demanda externa aún débil arrastre sus exportaciones año tras año aún más hacia territorio contractivo en -9.5% frente al 7.5% anterior. Por otro lado, se espera que las importaciones se contraigan en menor medida a -4% frente al -4,5% anterior, pero es poco probable que brinde mucha convicción para una recuperación clara en el lugar. La debilidad general de las actividades comerciales, en consonancia con los recientes datos de inflación moderados, aún puede reforzar las esperanzas de que se haga más.

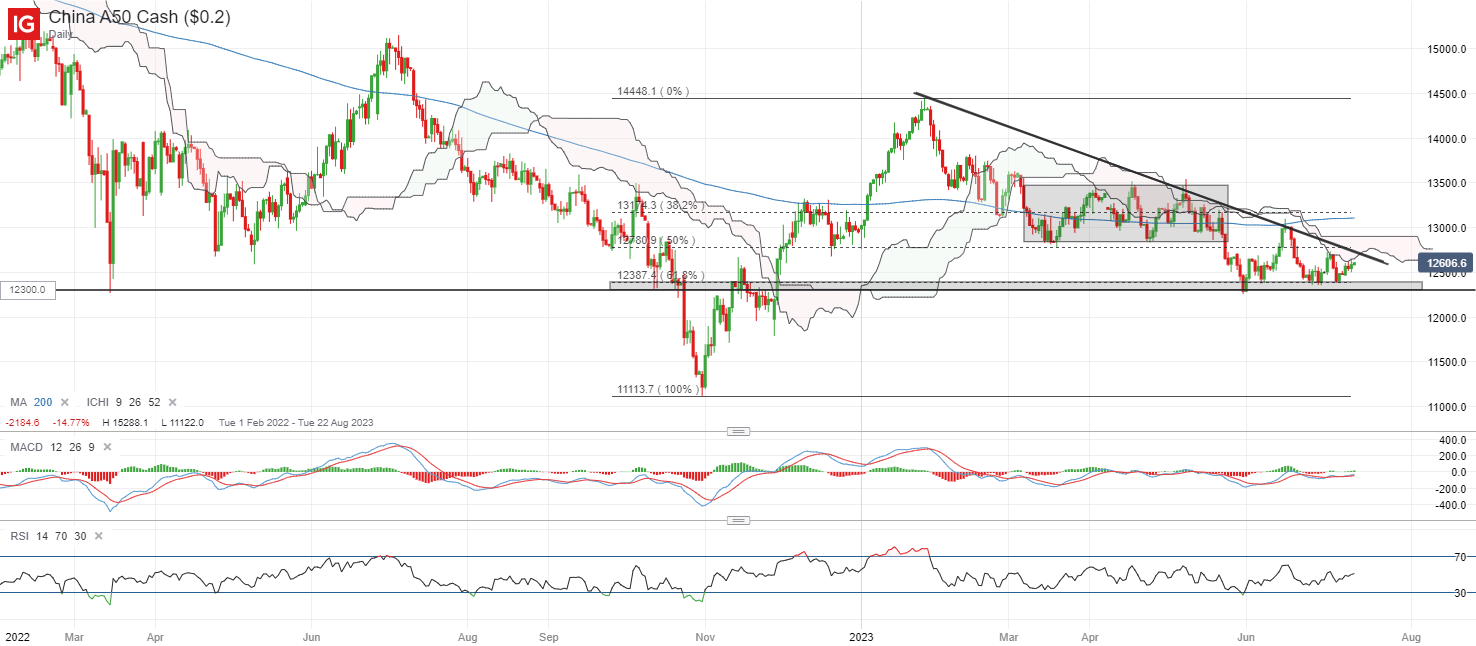

Hasta el momento, el índice A50 de China ha estado cotizando dentro de un patrón de triángulo descendente desde noviembre del año pasado, con la base potencialmente formada en el rango de 12,300-12,375. Con el índice acercándose poco a poco al ápice del triángulo, es posible que se deba tomar una decisión clave, donde la resistencia de la línea de tendencia a la baja desafiará a los compradores, mientras que el soporte de la base del triángulo servirá como soporte para que los vendedores lo superen. Cualquier ruptura del nivel de 12,300 a un nuevo mínimo más bajo podría reforzar su tendencia bajista predominante y potencialmente dejar su mínimo de noviembre de 2022 en espera de una nueva prueba.

Fuente: Gráficos de IG

En la lista de seguimiento: Dólar estadounidense índice se desplomó a un nuevo mínimo de 14 meses

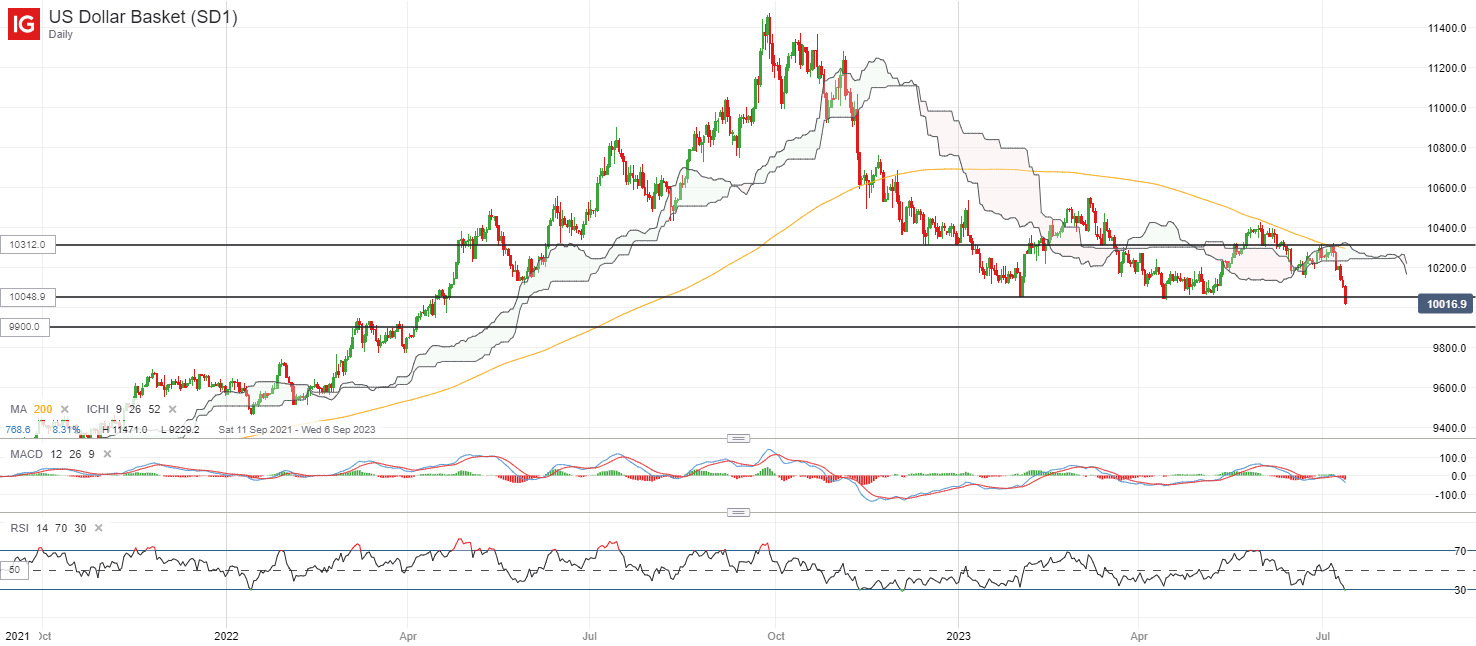

Los rendimientos del Tesoro de EE. UU. reaccionaron bruscamente a la baja luego de la lectura de inflación de EE. UU. más baja de lo esperado, que arrastró el índice del dólar estadounidense a su nivel más bajo desde abril de 2022. En el extremo técnico, su divergencia de convergencia promedio móvil (MACD) ha se invirtió a la baja en el gráfico diario después de no poder cruzar por encima de la línea cero clave esta semana, mientras que el RSI también se arrastró aún más por debajo del nivel clave 50, ambos reforzando el impulso bajista en su lugar.

Después de intentar estabilizarse y formar una base desde febrero de este año, el quiebre a un nuevo mínimo más bajo parece fortalecer los argumentos a favor de una continuación de la tendencia bajista más amplia. El nivel de 100.50 ahora se convertirá en un nivel anterior de soporte convertido en resistencia para superar, mientras que una caída adicional puede dejar el nivel de 99.00 en observación a continuación.

Fuente: Gráficos de IG

miércoles: DJIA +0,25%; S&P 500 +0,74%; Nasdaq +1,15 %, DAX +1,47 %, FTSE +1,83 %