")

miguel nosotros

Tesis de inversión

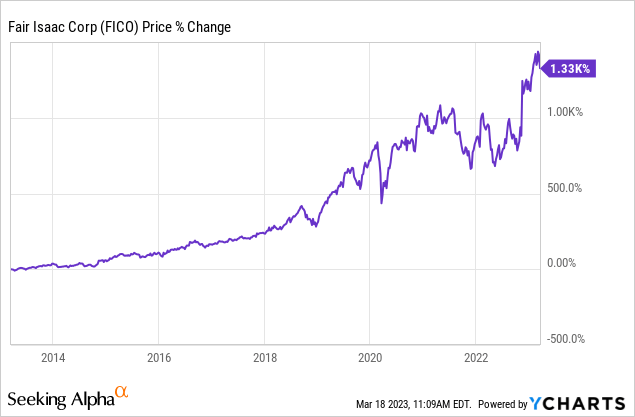

justo isaac (NYSE: FICO) ha sido una de las acciones con mejor desempeño en la última década, con acciones que subieron más del 1,300% durante el período. A diferencia de la mayoría de las empresas que tuvieron problemas el año pasado, continuó superando y actualmente cotiza cerca de su máximo de 52 semanas. La compañía tiene un foso fuerte ya que se beneficia de un casi monopolio en el espacio de puntajes crediticios. También tiene sólidas oportunidades de crecimiento con su solución de application de análisis y toma de decisiones, que los inversores suelen pasar por alto. La compañía continuó brindando resultados impresionantes en sus últimas ganancias, con un crecimiento de dos dígitos en el resultado last a pesar de enfrentar dificultades macroeconómicas. Sin embargo, la valoración de la empresa parece bastante estirada tras el reciente repunte y debería limitarse el potencial alcista. Por lo tanto, califico a Good Isaac como una retención y esperaré por un mejor punto de entrada.

¿Por qué Reasonable Isaac?

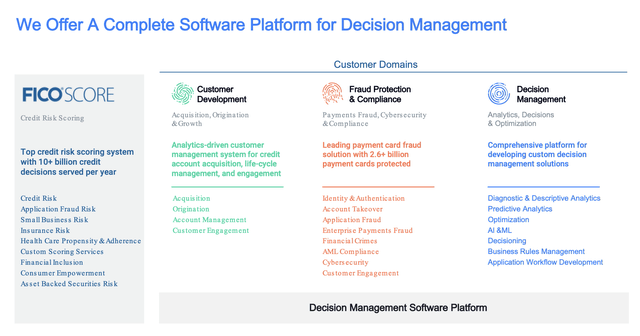

Reasonable Isaac es una empresa de tecnología financiera con sede en California que se especializa en soluciones de computer software de análisis y decisión de datos. Es la compañía detrás del well-liked FICO Score, la métrica estándar para el riesgo de crédito al consumidor en los EE. UU. Además de las puntuaciones de crédito, la empresa también ofrece soluciones de gestión de decisiones a las empresas para la protección contra el fraude, el cumplimiento, el análisis, la participación del cliente y otros casos de uso.

Good Isaac tiene un foso fuerte gracias a la estandarización y la ventaja de datos. Desde que se introdujo FICO Rating en 1989, ha ganado una sólida reputación y popularidad gracias a su precisión y consistencia. A lo largo de los años, se ha convertido lentamente en la medida estándar de los riesgos de crédito al consumo para los prestamistas. La estandarización de los puntajes crediticios hizo que fuera muy difícil para los nuevos participantes competir, ya que la mayoría de los prestamistas simplemente no se molestan en usar otras métricas ahora. La adopción de múltiples sistemas de calificación crediticia es compleja, ya que todos usan diferentes algoritmos y preferencias, lo que dificulta que los prestamistas procesen las solicitudes de manera eficiente. Por ejemplo, el 98,8 % de las titulizaciones en los EE. UU. solo citan la puntuación FICO Rating como su medida de riesgo crediticio.

FICO

También tiene una gran ventaja de datos que hace que sea aún más difícil para otras empresas interrumpir su negocio. FICO Score actualmente procesa más de 10 mil millones de decisiones crediticias cada año, y los datos generados a partir de estas decisiones se pueden usar para mejorar aún más sus capacidades de toma de decisiones a través de IA y ML (aprendizaje automático) avanzados. Su precisión y consistencia deberían seguir mejorando con el tiempo y fortalecer su posición de liderazgo.

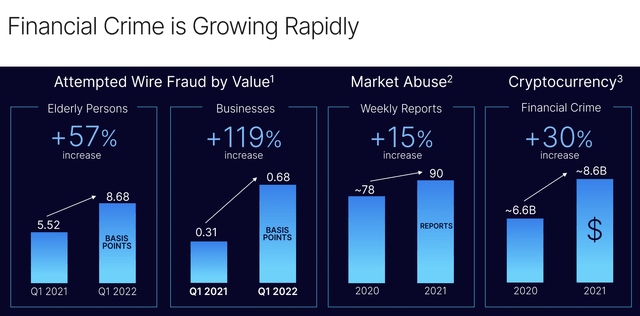

Las soluciones de análisis y gestión de decisiones de la empresa también tienen enormes oportunidades de crecimiento, especialmente en áreas como la delincuencia financiera. Según Nasdaq (NDAQ), se estima que el TAM (mercado full direccionable) de delitos antifinancieros será de $ 18 mil millones en 2022. El mercado se ha expandido a medida que los casos de delitos financieros continúan aumentando. En el último año, el intento de fraude electrónico por valor creció un 119 % interanual (año tras año). La creciente necesidad de soluciones contra el crimen financiero debería ser un sólido impulsor de crecimiento en el futuro.

Nasdaq

Finanzas y Valoración

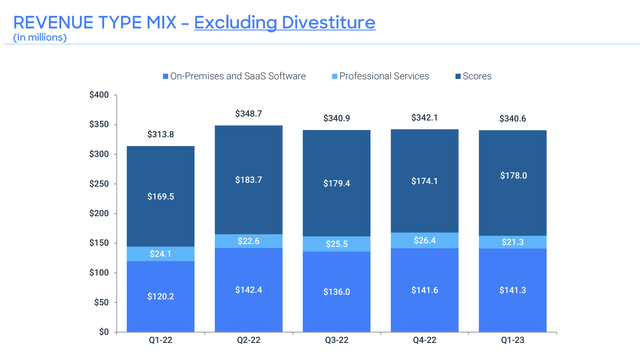

Las últimas ganancias de Reasonable Isaac fueron sólidas ya que la mayoría de sus ingresos se generan a partir de suscripciones que son muy pegajosas. La compañía reportó ingresos de $344,9 millones, un 7 % más que el año anterior en comparación con los $322,4 millones. El crecimiento fue impulsado principalmente por los ingresos por software package, que aumentaron un 9 %, de $152,9 millones a $166,9 millones. El ARR de application (ingresos recurrentes anuales) aumentó un 11 %, de 582,9 millones de dólares a 524,3 millones de dólares. Los clientes continúan incrementando sus gastos y la tasa de retención neta fue del 110% para el trimestre.

El segmento de puntajes crediticios fue más suave, el cual creció 5% año contra año de $169.5 millones a $178 millones. El segmento B2B (empresa a empresa) aumentó un 11% debido a mayores precios y volumen en las originaciones. Los ingresos por originación de automóviles aumentaron un 24%, mientras que los ingresos por originación de tarjetas y préstamos personales aumentaron un 19%. Sin embargo, esto se vio contrarrestado por la caída en el segmento de consumo, que cayó un 6% a medida que las tasas continuaron aumentando y la originación de hipotecas disminuyó.

FICO

El resultado closing fue sólido ya que la empresa demostró un importante apalancamiento operativo. A pesar de que los ingresos aumentaron un 7 %, los gastos operativos disminuyeron un 1,1 % interanual, de $206,8 millones a $204,5 millones. La mayor parte de la disminución se atribuye a los gastos SG&A (ventas, generales y administrativos), que disminuyeron un 5% de $98 millones a $93 millones. Los gastos de I+D (investigación y desarrollo) también cayeron un 6,2 %, de 39 millones de dólares a 36,6 millones de dólares. Esto dio como resultado que la utilidad neta creciera un 14,8% año contra año de $85 millones a $97,6 millones, o el 28,3% de los ingresos totales. El EPS diluido no GAAP fue de $ 4.26 en comparación con $ 3.70.

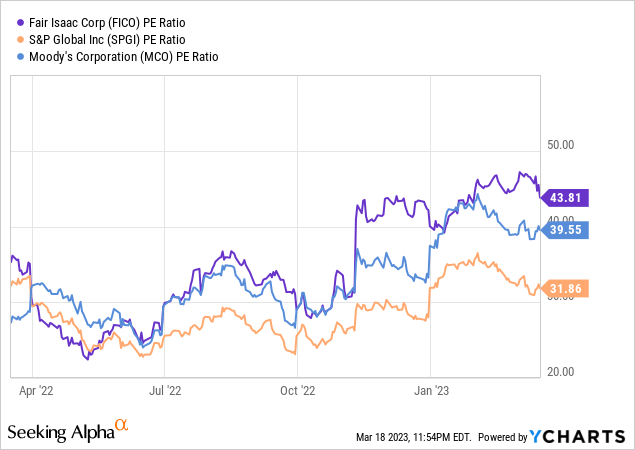

Después del repunte masivo desde mayo pasado, la valoración de la compañía parece bastante estirada en este momento. Actualmente se cotiza a una relación PE de 43,8x, que es bastante costosa teniendo en cuenta su crecimiento de ingresos de un solo dígito alto y el crecimiento de EPS de mediados de la adolescencia. El múltiplo también es elevado en comparación con los pares de calificación, como se muestra en el gráfico a continuación. Históricamente, las tres empresas han cotizado en un rango related, pero la tendencia se ha desviado recientemente. S&P World wide (SPGI) y Moody’s (MCO) cotizan actualmente a un Per de 31,9x y 39,6x, lo que representa un descuento significativo del 37,3 % y el 10,6 %, respectivamente.

Para llevar de los inversores

Honest Isaac es una compañía maravillosa que debería seguir funcionando bien a largo plazo. El formidable foso de las puntuaciones crediticias proporciona un fuerte poder de fijación de precios, mientras que sus soluciones de gestión de decisiones deberían ser otro motor de crecimiento sólido a medida que aumentan los casos de uso. La solidez de su negocio genera un fuerte apalancamiento operativo que debería permitir un crecimiento de las ganancias por acción de dos dígitos a largo plazo, como se muestra en las últimas ganancias. Los fundamentos son importantes, pero el precio que paga también importa mucho. La compañía parece totalmente valorada en este momento con múltiples pares significativamente por encima. Creo que el nivel de precios precise ofrece un potencial alcista limitado y califico a la empresa como una retención.