Bancos centrales, Inflación, Aumento de precios al consumidor, Ucrania

- Los precios mundiales están aumentando a un ritmo no visto en décadas

- El dominio incuestionable de los banqueros centrales sobre la inflación está hecho jirones

- Parece poco probable que regrese la docilidad de los precios a la que los mercados han estado acostumbrados

Recomendado por David Cottle

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

La inflación global ha reanudado las hostilidades después de una tregua sin precedentes de décadas, y la credibilidad del banco central no está teniendo una buena guerra. Ya sea que los guardianes monetarios del mundo contraataquen con éxito o no, el mundo ha cambiado con profundas implicaciones para los activos financieros en todas partes.

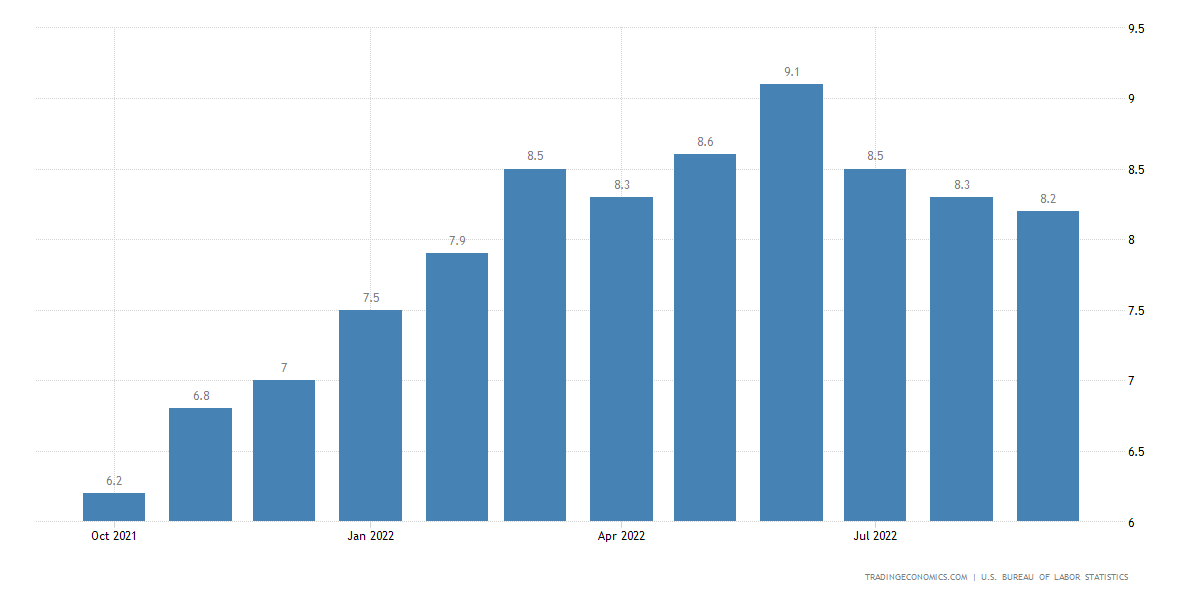

En el momento de redactar este informe, la inflación de precios al consumidor de EE. UU. se sitúa en el 8,2 %. Es 9,9% en la zona euro y un 10,1% vertiginoso en el Reino Unido. Incluso en Japón, donde la deflación había sido una norma arraigada, los precios al consumidor están aumentando un 3,0%.

Entonces, es aleccionador darse cuenta de que desde 1994 hasta 2021 los precios, excluyendo el combustible y los alimentos, nunca lograron una ganancia de más del 3% ni en los EE. UU. ni en Europa.

Los precios generales al consumidor de EE. UU. aumentan, año tras año.

Fuente: TradingEconomics, Oficina de Estadísticas Laborales de EE. UU.

Atrás quedaron los días en que una palabra a los mercados era suficiente

Durante gran parte de ese largo período, a los banqueros centrales se les atribuyeron habilidades casi sobrenaturales, alabadas por su forma mágica de manejar los mercados mundiales. Ellos mostraron todas las señales de disfrutar la adulación.

El ex presidente de la Reserva Federal, Alan Greenspan, solo tuvo que reflexionar sobre la «exuberancia irracional» de los inversores para evitar que los alcistas bursátiles embistieran. Cuando el ex presidente del Banco Central Europeo, Jean-Claude Trichet, se proclamó «extremadamente vigilante», los actores del mercado sabían con certeza que las tasas subirían el próximo mes. Y actuaron en consecuencia. Su sucesor, Mario Draghi, resolvió una crisis de deuda soberana de 2012 que amenazaba con arrasar con la eurozona simplemente diciéndoles a los mercados que haría “lo que fuera necesario” para salvar la moneda única.

Ellos le creyeron. Súper Mario de hecho.

Gran parte de esa reputación residía en la capacidad de los banqueros centrales para alcanzar con éxito la inflación, la pesadilla política y económica de las décadas de 1970 y 1980. Ahora, resulta, la inflación fue inusualmente susceptible de ser un objetivo.

Conocimiento comercial fundamental

Fundamentos de macros

Recomendado por David Cottle

El surgimiento de economías orientadas a la exportación en China, en toda Asia en general y en América del Sur, proporcionó al mundo una avalancha de productos baratos. El envío fue transformado por la tecnología de la información y el transporte en contenedores. Entonces, esos bienes podrían llegar a los consumidores con una velocidad sin precedentes y a un costo menor.

Y los banqueros centrales de los mercados desarrollados tenían margen para implementar tácticas que en cualquier otro momento habrían sido seriamente inflacionarias sin siquiera amenazar, y mucho menos perder, esos objetivos cruciales de inflación.

Desde los billones de dólares en flexibilización cuantitativa administrados después de la crisis financiera de 2008 hasta la magistral promesa de Draghi, mucho fue posible gracias a la larga y bendita docilidad de la inflación.

Los banqueros centrales de hoy son forzosamente una raza más humilde. Las evaluaciones iniciales de la Fed de que la inflación sería «transitoria» no han envejecido del todo bien. El presidente Jerome Powell ha tenido que dar marcha atrás en su guía que alguna vez confió de que un aumento de la tasa de interés de 0,75 puntos porcentuales «no estaba sobre la mesa» y, bueno, lo puso firmemente. El Banco de Inglaterra parecía seguro de que iba a subir el precio en noviembre pasado, solo para objetar y luego sorprender a los mercados al hacerlo un mes después. En junio, en Frankfurt, la presidenta del BCE, Christine Lagarde, tuvo que convocar una reunión de emergencia, justo después de la reunión habitual del consejo de gobierno, para discutir los ataques especulativos al mercado de bonos de la zona euro.

A los inversores ya no les convencían las meras palabras, como en la época de Draghi. Querían ver el plan.

Los bancos centrales simplemente no tienen un control completo

Por supuesto, la inflación no está totalmente bajo el control de los banqueros centrales, ni siquiera de los de la Fed. La pandemia de covid ha cortado salvajemente las cadenas de suministro, el ataque de Vladimir Putin a Ucrania ha torcido el cuchillo y las crecientes tensiones geopolíticas entre Estados Unidos y China se han hecho aún más profundas.

Es posible que estos tres pesos terribles se eliminen con el tiempo y, con suerte, tengan efectos beneficiosos sobre los precios mundiales.

Aun así, habrá un alejamiento permanente de la globalización libre de las últimas décadas, tan crucial para mantener bajos los precios. El primer ministro de Singapur, Lee Hsien Loong, lo expresó sucintamente en su discurso de apertura del Día Nacional este mes.

“La realidad básica es que las condiciones económicas internacionales han cambiado fundamentalmente”, dijo Lee. “No es solo la pandemia o la guerra en Ucrania”.

Sin escatimar a su audiencia, continuó diciendo inequívocamente que la era de precios bajos y estables ahora “ha terminado”. Cuando el líder político de quizás la economía comercial más abierta de la Tierra dice eso, importa.

Estrategias comerciales y gestión de riesgos

macro global

Recomendado por David Cottle

Los países y las empresas bien pueden priorizar una producción local más segura y una mayor capacidad de recuperación de la cadena de suministro, incluso si estos vienen con precios más altos.

Lo que también importará, por supuesto, es el efecto que los banqueros centrales pueden tener sobre las condiciones monetarias que pueden controlar. Habrá análisis instintivos que sugieran que toda la base de la meta de inflación monetarista se ha derrumbado y que ahora se necesita algo más. Debemos tener cuidado con este tipo de cosas. El hecho de que las condiciones globales hayan favorecido las metas de inflación durante años no es suficiente por sí solo para invalidar todo el juego. Los banqueros centrales conservan armas potentes y han mostrado disposición a usarlas.

Las decisiones sobre tasas de interés ya no pueden ser indoloras

La advertencia aquí es que es probable que sus decisiones impliquen mucho más dolor económico en el mundo real que durante una generación en términos de mayores costos de endeudamiento. Queda por ver qué harán con eso aquellos que no recuerdan la lucha real contra la inflación.

En los mercados, es probable que el día pertenezca a los países que controlan con mayor éxito el aumento de los precios y sus monedas. Es probable que las viejas coberturas contra la inflación, como el oro y los bonos cuyos pagos se vinculan con los índices de precios al consumidor, experimenten aumentos duraderos en la demanda. Incluso cuando los precios bajen aquí, probablemente tocarán fondo en niveles más altos que cuando la credibilidad del banco central era incuestionable.

Recomendado por David Cottle

Obtenga su pronóstico de oro gratis

Es probable que los mercados bursátiles vean una lucha de lujo a expensas de la necesidad a medida que los consumidores se animan y se concentran en lo esencial. Con los precios del petróleo y el gas natural aumentando considerablemente, es probable que incluso lo esencial sobrecargue a muchos en los próximos años. Mientras tanto, los ingresos bancarios de EE. UU. están cerca de los picos históricos. Los bancos comerciales, las cajas de ahorro y las organizaciones de ahorro y préstamo ganaron 93.200 millones de dólares en el segundo trimestre, según datos de S&P Global Market Intelligence. Cuando las tasas de interés suben, los prestatarios instan a asegurar las ofertas que pueden obtener ahora, en lugar de esperar a la próxima semana, es muy fuerte.

Pero es en los datos brutos de inflación donde es probable que se peleen las grandes batallas de los mercados durante mucho tiempo. Puede ser instructivo observar la tasa actual de inflación en los EE. UU. para los precios al consumidor sin los efectos volátiles de los alimentos y los combustibles. Esa llamada medida «básica» se sitúa en el 6,6% después de un breve ascenso desde su largo hogar de alrededor del 2% que comenzó en 2021.

Ese es el tipo de aumento de precios al que los inversores probablemente deben acostumbrarse a ver más a menudo, incluso si los bancos centrales eventualmente recuperan algo parecido a su antigua credibilidad.

Escrito por David Cottle para DailyFX

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín