Las criptomonedas han demostrado que es posible realizar transacciones sin fronteras las 24 horas del día, los 7 días de la semana. Sin embargo, traducir eso a valores digitales choca con diferencias regulatorias entre jurisdicciones. En noviembre, UBS dio a conocer transacciones reales con el DBS Bank de Singapur y el SBI de Japón, mostrando cómo las regulaciones de apoyo pueden ayudar. Hablamos con Winston Quek, director ejecutivo de SBI Electronic Marketplaces (SBI DM) de Singapur, sobre el potencial de la tokenización y los valores digitales transfronterizos.

Las transacciones de noviembre formaron parte del Proyecto Guardian de Singapur y mostraron un yen digital y una emisión de valores digitales nativos. Ambos formaron parte de una transacción de repo ejecutada en la cadena de bloques pública Ethereum.

Por supuesto, el comercio transfronterizo de valores se produce hoy en día. Pero existen costos y fricciones considerables debido a la necesidad de involucrar a múltiples depositarios centrales de valores (CSD) en varias jurisdicciones.

Con estos valores digitales nativos, la cadena de bloques y los contratos inteligentes cumplen muchas tareas que normalmente realiza un CSD. Quek señaló que al eliminar la capa CSD, se obtiene la eficiencia de transferir un token directamente a la billetera de un cliente.

Por lo tanto, una capa de eficiencia se obtiene de las regulaciones que permiten el uso de blockchains como repositorio. Permitir el movimiento fluido de valores digitales a través de las fronteras es otra. Eso es lo que demostraron las transacciones únicas de Job Guardian.

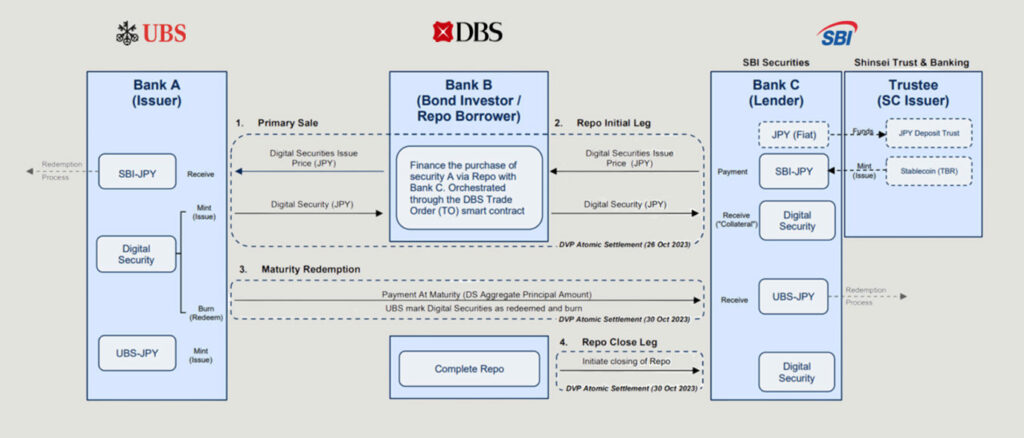

La transacción de reporto de Undertaking Guardian

UBS emitió un bono nativo denominado en yenes en Suiza y lo vendió a DBS en Singapur. Luego, DBS envió el bono como garantía para una transacción de repo a SBI Securities en Japón. SBI Shinsei Financial institution acuñó un token de yen japonés, que SBI Securities utilizó para pagar a DBS el ultimate en efectivo de la transacción de repo. Cuando el repositorio maduró, todas las partes de las transacciones se desenrollaron, incluida la quema (canjeo) del valor electronic. SBI Electronic Asset Holdings (matriz de SBI DM) coordinó la participación del grupo SBI.

En la transacción participaron tres reguladores: FINMA de Suiza, la Autoridad Monetaria de Singapur (MAS), que alberga el Proyecto Guardian, y la FSA de Japón. Tanto la legislación suiza como la de Singapur respaldan los valores nativos emitidos en cadenas de bloques públicas. Japón también admite valores digitales nativos sin utilizar un CSD, pero hasta la fecha se han emitido en plataformas autorizadas como Progmat e iBet for Fin de BOOSTRY. El señor Quek mencionó que la FSA de Japón dio permiso para la transacción única y observó las transacciones.

Los lectores habituales habrán adivinado que la mayor parte del trabajo fue la parte lawful, que duró hasta nueve meses. La transacción implicó un híbrido de la ley DLT suiza y el derecho consuetudinario inglés.

Dando un paso atrás, si bien estas tres jurisdicciones se encuentran entre las más progresistas en materia de tokenización, otros mercados importantes se están inclinando hacia ella. Alemania también fue temprana en aprobar legislación y ha habido un volumen razonable de emisiones de tokens. Mientras tanto, el régimen piloto DLT de la UE apoya tanto permitir que blockchain sea el registro primario de valores como el uso de blockchain público. El Electronic Securities Sandbox del Reino Unido, que comienza en enero, también permite la cadena de bloques como registro, pero inicialmente requiere cadenas de bloques autorizadas.

La tokenización tiene diferentes beneficios para cada parte

Más allá del caso de uso de Venture Guardian, Quek compartió sus puntos de vista sobre la tokenización. Señaló que actualmente gran parte del impulso proviene del lado de las ventas. Y no se equivoca.

Hay una lista cada vez mayor de bancos de gran tamaño con sus propias plataformas de activos digitales. Hasta ahora ya hemos mencionado cuatro: UBS Tokenize, DBS, Progmat y BOOSTRY. También están Goldman, JP Morgan, HSBC, SocGen, BNP Paribas, Credit history Agricole y más. Esa lista de 10 plataformas es sin consultar nuestra base de datos donde hay muchas más.

El punto del Sr. Quek es que se necesita algo más que el lado vendedor para crear un mercado.

“Si lo piensas bien (un banco, una casa de seguridad, una household office environment, el lado comprador, el lado vendedor, los intermediarios), el proceso de tokenización no es related. Cada uno lo hace por sus propios motivos específicos”, afirmó Quek.

“Para un banco, se trata del uso del cash, de la eficiencia. Al inversor realmente no le importa si lo obtiene (liquidación) en T+, T+1 o T+2. Pero les importa tener acceso a funds privado, a ciertos acuerdos, a ciertos productos ilíquidos que de otro modo no serían convencionales”.

También señaló que los bancos del grupo grande tienen mucho que ganar porque sólo unos pocos puntos básicos distribuidos en un gran volumen de transacciones generan grandes ganancias.

«Cuando tenemos un cliente frente a nosotros, la primera pregunta es, ¿por qué quieres tokenizar?» dijo Quek. El enfoque de SBI Digital Markets está en qué casos de uso son escalables y prácticos. Un área que se destaca es la de bienes raíces, donde su firma hermana japonesa tiene cierta experiencia y SBI DM tiene mandatos de clientes para explorar. La otra área es el funds privado.

No sobrevendas el fraccionamiento

A nivel práctico, Quek considera que las eficiencias permitidas por blockchain potencian el fraccionamiento. Sin embargo, advirtió que este beneficio a veces se sobrevalora.

El interés de SBI DM en el money privado “no se debe a que mediante el fraccionamiento podamos crear liquidez. Soy bastante escéptico ante esa afirmación”, dijo. «Muchas veces no vemos que eso realmente suceda».

“Nos gustaría poder cerrar acuerdos privados y tal vez algunas familias no quieran realmente desembolsar unos cuantos millones de dólares. Quieren participar. Quieren participar, no porque sea simbólico, sino porque les gusta la clase de activos”. Por lo tanto, con transacciones de menor tamaño pueden obtener exposición más fácilmente. Normalmente, los acuerdos institucionales pueden requerir un compromiso de 5 millones de dólares y un bloqueo de fondos a largo plazo. Las personas con un alto patrimonio neto podrían sentirse más cómodas con algo en el rango de 500.000 dólares.

Renta fija y productos estructurados

El sector inmobiliario y el money privado muestran los beneficios del fraccionamiento. Pero a nivel práctico, Quek señaló que la renta fija obtiene eficiencias significativas de blockchain. Se trata particularmente de eficiencias operativas que pueden ser de gran importancia para las ofertas mercantilizadas de bajo margen, como los productos estructurados. Cabe señalar que durante este trimestre la plataforma de valores digitales (centralizada) D7 de Deutsche Börse Clearstream creció de cien productos a miles en semanas, debido a los productos estructurados y la automatización. A pesar de estar centralizado, utiliza blockchain y contratos inteligentes.

Sin embargo, las dos áreas donde SBI Electronic Marketplaces tiene mandatos de clientes en 2024 son el money privado y el sector inmobiliario.

Pero como muchos otros en este sector, Quek estaba interesado en gestionar las expectativas sobre la tokenización.

“No hay duda de que SBI es un creyente. Esta transformación no se producirá en dos, tres o cinco años”, afirmó Quek. “Es una década en proceso. Es un cambio de paradigma”.