USDJPY, volatilidad, decisión de tasa del BOJ y puntos de conversación sobre CADJPY:

- La perspectiva del mercado: USDJPY Alcista por encima de 129,25 y bajista por debajo de 127,25

- El Banco de Japón fue una vez el más inocuo de los principales bancos centrales para el enfoque de la política, pero volatilidad implícita sugiere que los mercados están muy atentos a la reunión de hoy

- Es probable que una ampliación sorpresiva de la banda JGB de 10 años en la reunión del mes pasado haya causado una sobrecorrección en el potencial percibido, pero en las proyecciones tangibles

Recomendado por John Kicklighter

Obtenga su pronóstico de JPY gratis

Los últimos tres meses han visto un repunte significativo a favor del yen japonés. Sin embargo, gran parte de este movimiento fue una corrección de una tendencia bajista mucho más grande (tendencia alcista si hace referencia a un par como el USDJPY) y/o estuvo motivado por la moderación del contexto de la tasa de contra-moneda. Si bien existen consideraciones tradicionales de rendimiento económico y otras influencias relativas al aumento y la caída del yen a lo largo del tiempo, la mayor influencia a lo largo del tiempo se ha centrado en el papel de la moneda como «moneda de financiación» en una capacidad de comercio. Para aquellos que no están familiarizados con la estrategia de divisas (no sería una sorpresa dada la década de tipos de interés cero de la que acabamos de salir recientemente), el carry trade es una estrategia empleada en la que uno está corto en una divisa de bajo rendimiento (o más a menudo en un activo valorado en dicha moneda) y largo en una moneda de mayor rendimiento. En el rollo de cada día (típicamente), se gana la diferencia de las tasas representativas.

Y, después de las considerables subidas de tipos que hemos tenido durante el año pasado, en realidad hay rendimiento digno de mención. Dicho esto, la volatilidad en el tipo de cambio subyacente puede compensar rápidamente los rendimientos constantes si el mercado se mueve en contra de ese acarreo. Eso es lo que ha sucedido estos últimos tres meses. Desde el máximo intradiario de varias décadas del 21 de octubre, el USDJPY ha caído casi un -16 por ciento. Curiosamente, en este momento, el apetito general por el riesgo ha mejorado, lo que podría impulsar el apetito por el carry trade; pero el estancamiento de las previsiones de tipos del muy reciente (e incipiente) cambio en la percepción del BOJ ha estado contrarrestando eficazmente esa presión.

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | -9% | 4% | -4% |

| Semanal | 23% | -20% | 0% |

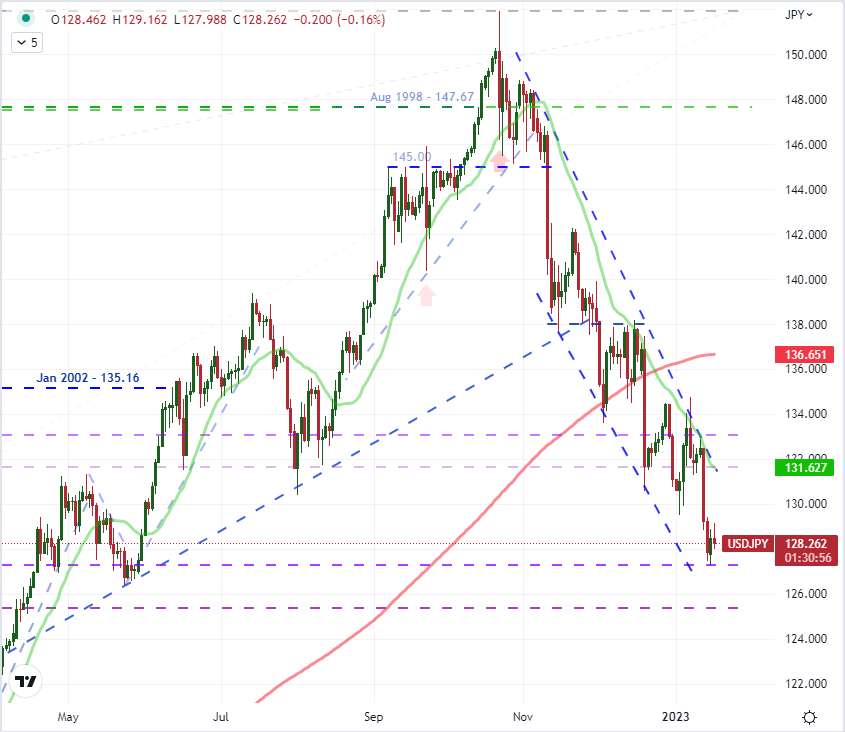

Gráfico de USDJPY con SMA de 20 y 200 días (Diario)

Gráfico creado el Plataforma Tradingview

En la reunión de política monetaria del BOJ de diciembre, el banco central sorprendió a los mercados cuando anunció que había aumentado la banda que tenía como objetivo para el rendimiento de los bonos del gobierno japonés (JGB) a 10 años. Al final del día, esa sigue siendo una postura política extremadamente moderada en comparación con otros grupos políticos. Va mucho más allá de mantener una política de tasa de interés cero. Sin embargo, después de décadas de ‘casi cero’ y la mayoría de los cambios vienen con más relajación, se destaca incluso un cambio modesto hacia un endurecimiento como este. Es más, dado el uso de esta moneda muy líquida como base de carry, se pronunciarán pequeños cambios en las brechas favorables en el mercado de divisas. La semana pasada, se publicó un informe en uno de los periódicos más grandes del país para sugerir que los funcionarios estarían discutiendo los efectos secundarios de una política monetaria extremadamente acomodaticia, lo que muchos interpretarían como una justificación para expresar la intención de endurecer aún más en el futuro. ¿Es eso suficiente para justificar una mayor recuperación del yen? Dado que las tendencias de riesgo tampoco están claras, no existe un equilibrio claro que evaluar en las posiciones del mercado.

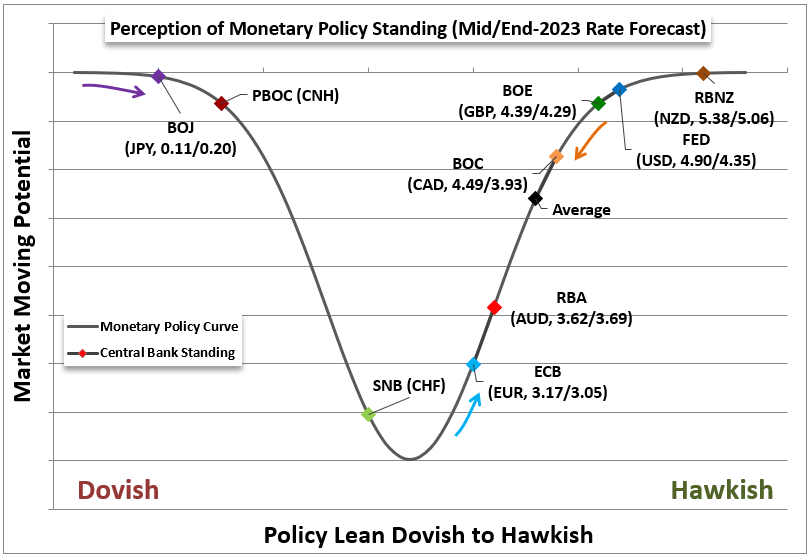

Gráfico de la posición relativa de la política monetaria de los principales bancos centrales

Gráfico hecho por John Kicklighter

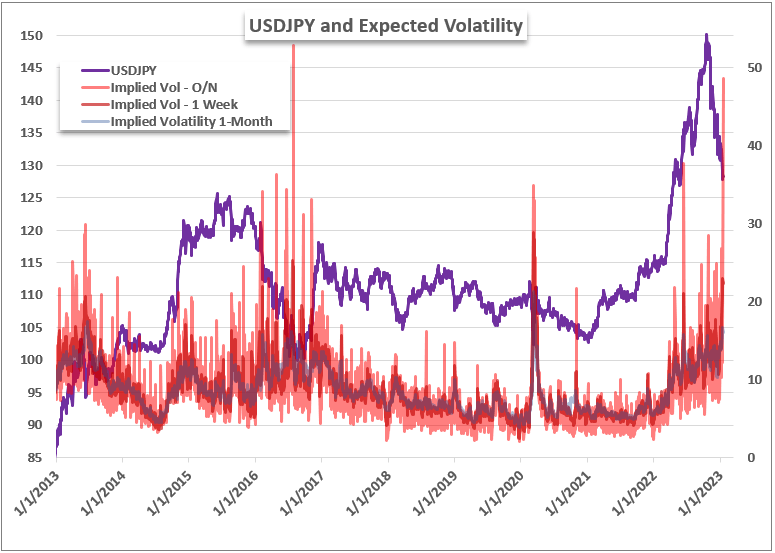

A pesar de la ambigüedad de la situación, los mercados están extremadamente cargados en sus expectativas por el impacto potencial de la decisión de tasas del BOJ. Mirando las medidas de volatilidad implícitas (esperadas) detrás de USDJPY, encontramos que la anticipación de actividad durante la noche es la más alta que hemos visto para este par el 28 de julio de 2016, que coincidió con el anuncio de un paquete de estímulo de 6 billones para apoyar la economía japonesa. Hubo una volatilidad ‘realizada’ excepcional en ese momento, pero la mayoría de los comerciantes se centrarán en el cambio más grande hasta fines de 2016. Estas no son las mismas condiciones hoy que en ese entonces, pero es probable que la volatilidad esperada se asiente después. el evento pasa. La pregunta es si el ‘alivio’ se presentará de forma direccional. Si el BOJ vuelve a caer en su tranquilidad estoica de relajación extrema sin que se perciba, muy bien podría cargar una respuesta direccional para igualar la volatilidad.

Gráfico de USDJPY superpuesto con volatilidad ‘esperada’ para la noche, 1 semana, 1 mes (diario)

Gráfico creado por John Kicklighter con datos de Bloomberg

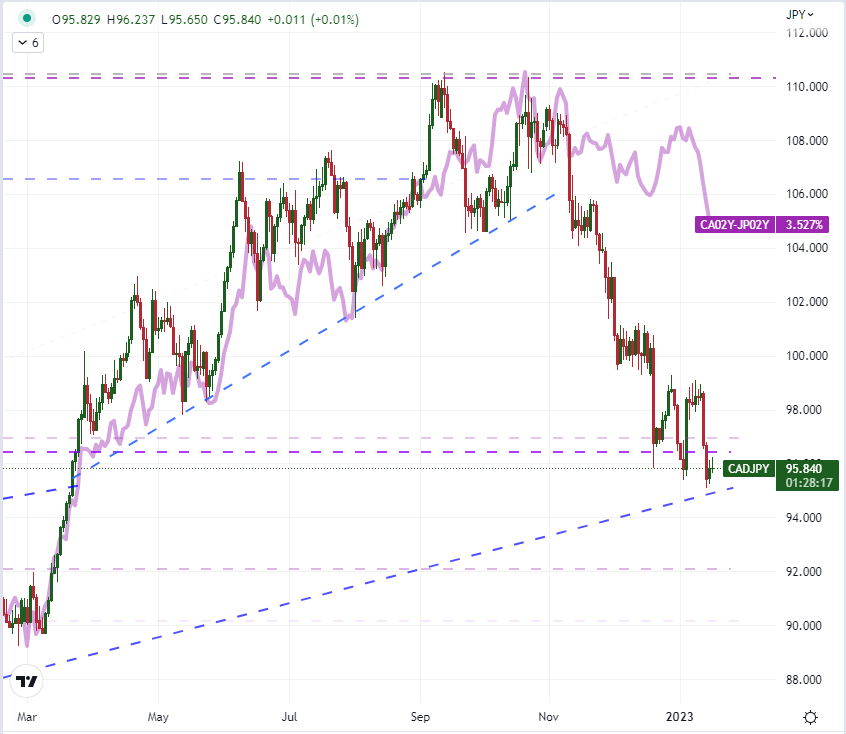

Si bien el movimiento cruzado superior incluso para el yen es específico de Japón, es importante recordar que es el contexto el que canalizará cualquier movimiento significativo para el mercado. Alejándose del USDJPY, otro cruce notable ha sido el CADJPY. Similar al AUDJPY o NZDJPY, este se considera uno de los cruces de carry más tradicionales entre las principales. Y, sin embargo, esos pares han visto retrocesos mucho más agitados sin una clara convicción a favor de la reversión. La caída del CADJPY ha sido mucho más consistente. Es probable que eso se deba en parte al liderazgo que mantuvo inicialmente el impulso de la política del BOC para el ajuste y luego a su meseta anterior en los pronósticos. Lo que es más importante ahora son las mayores expectativas para un recorte de tasas del Banco de Canadá hasta fin de año, que es más alto que la mayoría de sus contrapartes. Por lo tanto, no solo el yen está cerrando la brecha del carry, sino que se espera que la propia «moneda de carry» acelere esa quema de primas.

Gráfico de CADJPY superpuesto con diferencial de rendimiento de 2 años CA-JP (diario)

Gráfico creado el Plataforma TradingView

Recomendado por John Kicklighter

Cómo operar USD/JPY