Desde 2015, los ingresos estatales han aumentado sustancialmente. Estos mayores ingresos han brindado oportunidades para inversiones en salud, educación y transporte, al tiempo que generaron superávits sobre los objetivos de ingresos planificados en los presupuestos estatales y dieron a los formuladores de políticas más espacio fiscal para promulgar reducciones de las tasas impositivas.

Los legisladores estatales han reducido sucesivamente los tipos del impuesto sobre los beneficios empresariales (BPT) y del impuesto sobre las empresas comerciales (Bet). El BPT grava las ganancias después de ciertos ajustes, mientras que el Guess se basa en gran medida en la compensación que las empresas pagan a los empleados.

Entre los años fiscales estatales 2015 y 2022, los ingresos combinados de BPT y Wager aumentaron un 118 por ciento. Al mismo tiempo, las tasas BPT y Bet se redujeron gradualmente en los años fiscales 2016, 2018, 2019 y 2022. Las tasas BPT y Guess de 2015 fueron del 8,5 por ciento y el ,75 por ciento, respectivamente, y están en el 7,5 por ciento y el ,55 por ciento para el año fiscal 2023.

En el Instituto de Política Fiscal de NH, intentamos explorar por qué han aumentado los ingresos fiscales. Como el BPT es la mayor fuente de ingresos tributarios del gobierno estatal, comprender las razones de este aumento podría ofrecer una visión clave sobre el futuro de la política fiscal del estado, ya que estos ingresos han permitido inversiones en servicios y el intercambio de recursos con los municipios.

No encontramos evidencia de que las reducciones de las tasas impositivas estimularan un crecimiento económico suficiente para compensar las pérdidas de ingresos tributarios o aumentar los ingresos tributarios de las empresas. Estimamos que las pérdidas de ingresos totalizaron entre $496 millones y $729 millones durante los años fiscales 2016-2022. Si bien los ingresos crecieron durante este tiempo, el estado perdió ingresos debido a estas reducciones de tarifas que de otro modo habría recaudado si las tarifas no hubieran cambiado.

Como se explica en nuestro reciente informe temáticoSeis pruebas clave respaldan esta conclusión.

Primero, mientras los ingresos de BPT aumentaron durante este tiempo, los ingresos de Wager se estancaron. Los datos estatales disponibles muestran que los ingresos de Wager fueron menores en los años fiscales 2019 y 2020 que en 2015, antes de las reducciones de tasas.

En segundo lugar, desde la creación del BPT en 1970 hasta 2022, no existe una relación estadísticamente significativa entre la tasa impositiva y el crecimiento del empleo, o entre la tasa impositiva y el crecimiento del producto estatal bruto en New Hampshire en relación con Nueva Inglaterra en common. Si las reducciones de tasas estimularan un crecimiento suficiente para compensar las pérdidas de ingresos, las respuestas económicas a tasas más bajas probablemente serían detectables. El ingreso particular for each cápita, después del ajuste por la inflación de los precios al consumidor en Nueva Inglaterra, creció de manera very similar en Maine, Massachusetts y New Hampshire entre 2015 y 2022.

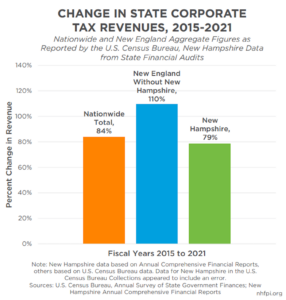

En tercer lugar, los ingresos por impuestos corporativos combinados a nivel estatal en otros estados de Nueva Inglaterra, así como a nivel nacional, aumentaron un 110 por ciento y un 84 por ciento, respectivamente, entre los años fiscales 2015 y 2021, mientras que los ingresos por impuestos empresariales de New Hampshire aumentaron un 79 por ciento en el mismo período. El reciente aumento de los ingresos del Estado del Granito está lejos de ser único, lo que hace poco possible que haya sido causado por cambios en las políticas estatales.

En cuarto lugar, las entidades multinacionales pagan la mayor parte de los ingresos del BPT, lo que hace que sus ganancias corporativas sean una parte clave de la foundation imponible. Las ganancias corporativas nacionales han aumentado desde 2015, y particularmente desde el comienzo de la pandemia, debido a influencias más allá de la política de New Hampshire.

En quinto lugar, si bien el número de declarantes de impuestos empresariales aumentó entre 2015 y 2020, los ingresos aumentaron mucho más rápido, lo que sugiere que el crecimiento no fue impulsado principalmente por una afluencia de empresas.

Sexto, investigación de otros estados y a nivel nacional, incluidos análisis académicos revisados por pares publicados entre 2013 y 2022, así como investigaciones de entidades gubernamentales y organizaciones del sector privado publicadas entre 2010 y 2023, no indican que la reducción de las tasas impositivas corporativas estatales probablemente aumente los ingresos, o tener un efecto dramático en la actividad económica en basic.

Esta evidencia no elimina el potencial de que las reducciones de las tasas impositivas a las empresas ayuden a la economía, pero sí reflejan la matemática de las reducciones de las tasas impositivas en sí. Para todas las entidades, excepto para las más rentables, las reducciones de tarifas del BPT probablemente sean insuficientes para permitir la contratación de más empleados. Por ejemplo, utilizando los datos disponibles más recientes del año fiscal 2020, para las 8,123 empresas que pagaron entre $1,000 y $10,000 en BPT (que representan el 43 por ciento de todas las empresas que pagan BPT), la reducción impositiva promedio si esa tasa hubiera sido un punto porcentual menor. Habría sido $504.

Además, debido a que las entidades multinacionales que pagan la mayoría de los ingresos del BPT y su propiedad pueden estar en cualquier lugar, los beneficios de una reducción del BPT pueden fluir hacia accionistas de fuera del estado, en lugar de reinvertirse aquí.

Otra investigación sugiere que la economía de New Hampshire podría estimularse de manera más efectiva mediante servicios o reducciones de impuestos dirigidos a los residentes con ingresos más bajos, quienes usarían más de esos recursos a nivel neighborhood. Por ejemplo, al evaluar las opciones políticas de EE. UU. en 2021, Moody’s Analytics estimó que cada dólar público gastado en asistencia alimentaria para hogares de bajos ingresos habría generado 1,61 dólares de crecimiento económico ese año, mientras que una reducción de la tasa del impuesto corporativo habría generado solo ,32 dólares por cada dólar. .

A medida que los formuladores de políticas buscan oportunidades en el próximo presupuesto estatal, las decisiones políticas basadas en datos y en investigaciones pueden ayudar a crear un gobierno más efectivo y eficiente, apoyando el crecimiento económico y promoviendo el bienestar de los habitantes del Granito.