Los precios de los criptoactivos no son lo único que se ha recuperado en los últimos meses. Los préstamos basados en blockchain también están experimentando un resurgimiento tras la gran caída de 2022 durante la serie de colapsos y contagios de las criptomonedas.

El 19 de diciembre, Bloomberg informó que los préstamos de crédito privados basados en blockchain experimentaron una reactivación parcial en 2023, con un aumento de los préstamos activos del 55% desde principios de año.

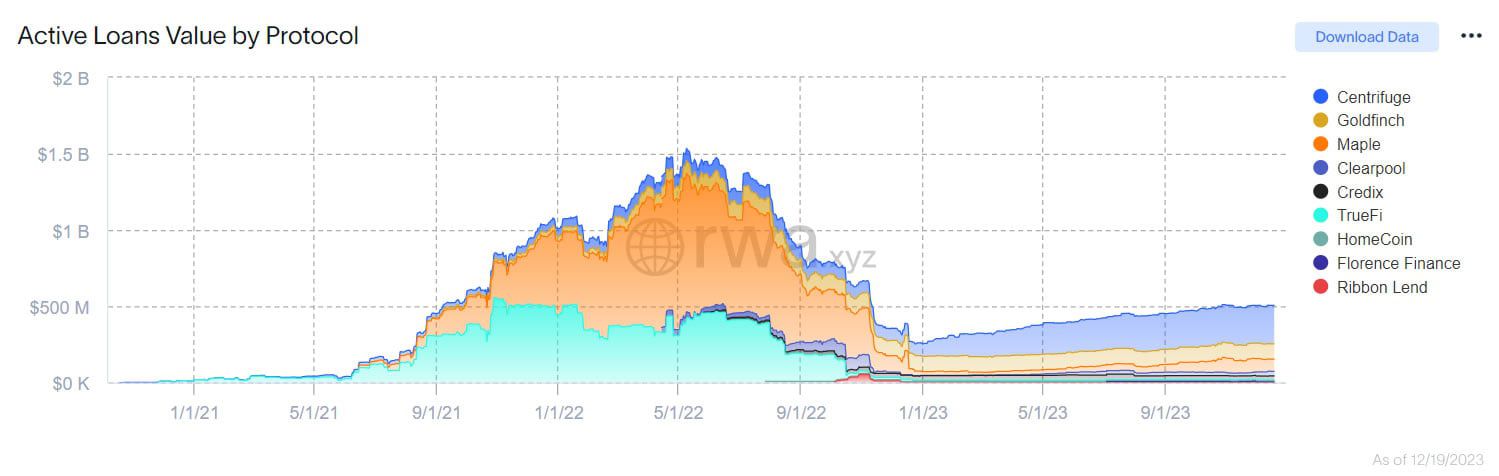

Renacimiento de préstamos blockchain

Los préstamos blockchain han aumentado a alrededor de $500 millones, según el rastreador de crédito privado tokenizado RWA.xyz. Sin embargo, esta cifra todavía está por debajo del máximo de 1.500 millones de dólares del pasado junio.

Centrifuge es el líder del mercado de crédito privado tokenizado con 257 millones de dólares en préstamos activos.

Además, los protocolos de préstamos blockchain pueden cobrar tasas de interés más bajas que los prestamistas de crédito privados tradicionales. Las tasas de interés de los préstamos criptográficos pueden ser inferiores al 10% en comparación con los dos dígitos de los prestamistas tradicionales.

Esto se debe a que la transparencia de las cadenas de bloques y los contratos inteligentes automatizados reducen los riesgos. Agost Makszin, cofundador de Lendary Funds, comentó sobre la reducción de riesgos:

«Esto probablemente ha resultado en tasas de endeudamiento más bajas en comparación con el crédito privado tradicional, que a menudo es más lento y tiene un proceso de liquidación más largo».

Leer más: Explicación de los tokens respaldados por activos del mundo authentic (RWA)

Los préstamos al consumo, los préstamos para automóviles, las tecnologías financieras, los bienes raíces, los proyectos de carbono y el comercio de criptomonedas constituyen la mayor parte de la actividad crediticia de blockchain en la actualidad. Los préstamos al consumo y a los automóviles tienen la mayor participación, con más de la mitad del full entre ellos.

«Mercados de crédito privados en cadena alcistas» comentó Jeremy Allaire, director ejecutivo de Circle, el 19 de diciembre. Sin embargo, sigue siendo una fracción del floreciente mercado tradicional de crédito privado de 1,6 billones de dólares.

Además, el colapso de las criptomonedas del año pasado perjudicó la credibilidad de los préstamos de activos digitales cuando fracasaron varios proyectos de préstamos y empréstitos especulativos.

Los obstáculos al crédito criptográfico persisten

Además, persisten varios obstáculos para el incipiente sector financiero. Estos incluyen barreras bancarias y acceso desigual a los bancos para las empresas de cifrado. También existe escepticismo en las finanzas tradicionales sobre la tecnología criptográfica y blockchain y la falta de sistemas de calificación crediticia.

Sin embargo, protocolos como Centrifuge, Maple Finance y Goldfinch están mostrando una recuperación. Pueden proporcionar acceso a fondos de inversores, normalmente utilizando la cadena de bloques Ethereum y monedas estables, lo que permite a los prestatarios acceder a los fondos bajo los términos establecidos en contratos inteligentes.

El cofundador de Maple Finance, Sidney Powell, dijo: «Intentaremos aprovechar el hecho de que utilizamos blockchain y contratos inteligentes para gestionar nuestros préstamos, eliminar costos y financiar préstamos más rápido, para intentar obtener una ventaja competitiva».

Bloomberg concluyó que no estaba claro si los préstamos blockchain alguna vez alcanzarían una gran escala. Sin embargo, la tokenización de activos del mundo genuine podría generar más garantías y préstamos.

Descargo de responsabilidad

De acuerdo con las directrices del Belief Job, BeInCrypto se compromete a realizar informes imparciales y transparentes. Este artículo de noticias tiene como objetivo proporcionar información precisa y oportuna. Sin embargo, se recomienda a los lectores que verifiquen los hechos de forma independiente y consulten con un profesional antes de tomar cualquier decisión basada en este contenido.