")

gremlin/iStock a través de Getty Images

Descripción general

Mientras que MicroStrategy (NASDAQ: MSTR) a menudo recibe prensa por los $ 4.2 mil millones (precio de compra total, con un valor de $ 3.77 mil millones a los precios actuales) en Bitcoin que posee, en última instancia, es una empresa de software de inteligencia empresarial. La firma ha completado recientemente el trabajo en un nuevo nativo de la nube Software de BI llamado MicroStrategy One:

A continuación, me gustaría que le presente MicroStrategy One. Ocho años y más de 2,5 millones de horas de ingeniería han dado como resultado MicroStrategy One, una plataforma de BI nativa de la nube moderna y abierta que puede satisfacer todas las necesidades de análisis de las grandes empresas. MicroStrategy One se destaca por un conjunto de productos moderno, que incluye dossier, biblioteca, estación de trabajo e hiperinteligencia. Es completamente abierto, basado en API tranquilas y Python. Y debido a que somos una empresa de análisis independiente, trabajamos a la perfección con cualquier fuente de datos y clientes.

Del mismo modo, nuestra plataforma en la nube funciona en AWS, Microsoft Azure y pronto la plataforma Google Cloud, compatible con implementaciones de múltiples nubes a través de una arquitectura basada en contenedores. Finalmente, MicroStrategy One sirve a todas las categorías principales de análisis, autoservicio, informes comerciales, aplicaciones avanzadas y análisis integrado.

El producto suena moderno en su arquitectura y también actúa como base para el desarrollo de productos de MicroStrategy:

Con la finalización de la plataforma MicroStrategy One y el enfoque en la reconstrucción de gran parte de nuestra plataforma en los últimos ocho años, ahora podemos centrarnos cada vez más en la innovación de productos distintiva de MicroStrategy. Nuestra innovación se centra en cuatro áreas: una, análisis central; dos, análisis aumentado; tres, inteligencia artificial; y cuatro, red Lightning.

Como empresa de datos, creo que MicroStrategy está bien posicionada para innovar potencialmente en estas áreas, y ciertamente lo ha hecho hasta la fecha. Si bien el rendimiento de los nuevos productos se desarrollará en el transcurso de este año y el próximo, quiero centrarme en las métricas fundamentales centrales de MicroStrategy y su valoración para ver si es una buena inversión aquí y ahora.

finanzas

Dado que MicroStrategy ha estado en el negocio durante algún tiempo y es público desde el segundo trimestre de 1998, tenemos los estados financieros de una década para comparar y revisar.

Lamentablemente, el panorama de los ingresos ha sido de declive; Los ingresos de MicroStrategy alcanzaron su punto máximo en 2014 y han disminuido todos los años menos uno desde entonces.

Buscando alfa

Junto con esto, la firma dejó de ser rentable a partir de 2020 y cada vez menos durante los dos años posteriores.

Buscando alfa

MicroStrategy generó ganancias en su trimestre más reciente, aunque esto fue impulsado por un beneficio fiscal de los ajustes de valor de Bitcoin que ascendieron al 98,3% de los ingresos de la empresa durante el trimestre.

Buscando alfa

Buscando alfa

En cuanto al flujo de caja, MicroStrategy ha tenido una buena actuación en general, hasta tiempos recientes. El efectivo de las operaciones del año pasado fue el más bajo en una década. En su trimestre más reciente, la empresa generó un sólido margen operativo en efectivo del 30,7 %, pero tuvo efectivo de operaciones negativo durante los 3 trimestres anteriores.

Buscando alfa

El margen operativo en efectivo será una métrica importante a tener en cuenta en el futuro, ya que MicroStrategy tiene una gran deuda: $ 2241 mil millones, para ser exactos. La compañía todavía mantiene activos por encima de esto, proporcionando un margen de seguridad si las cosas se ponen feas, pero también ha estado pagando niveles crecientes de interés en efectivo. La empresa deberá volver a los niveles históricos de flujo de efectivo operativo para evitar que esto se convierta en un problema.

Buscando alfa

En general, no hay mucho que me guste aquí. MicroStrategy tiene ingresos decrecientes, una falta persistente de ganancias y una capacidad incierta para mantener niveles históricos de flujo de efectivo operativo.

Creo que el efectivo es en lo que hay que centrarse aquí. MicroStrategy tiene altos niveles de deuda y ha seguido obteniendo más efectivo de la financiación que de las operaciones. Si sigue asumiendo más deuda, tendrá que pagar más intereses en efectivo, lo que consumirá el flujo de efectivo operativo antes de que se convierta en flujo de efectivo libre. Dado que el negocio ya se encuentra en terreno inestable en cuanto a la generación de efectivo a partir de las operaciones, este ciclo de retroalimentación podría actuar en su contra.

Buscando alfa

No obstante, la empresa tiene un amplio historial de generación de efectivo positivo de las operaciones, y creo que es posible que vuelva a hacerlo. Esto también tendrá que ser seguido por un retorno a la rentabilidad.

El problema aquí es que la empresa se encuentra al final de un ciclo prolongado de desarrollo de productos: 8 años ostensiblemente dedicados a construir MicroStrategy One. Ahora tiene que introducir su nuevo producto en el mercado e intentar volver a crecer. Sin embargo, esto requiere inversión en lugar de reducción de costos y actúa como una fuerza contradictoria para mejorar la economía de la unidad para la rentabilidad y la generación de flujo de efectivo, que es su otra prioridad principal.

Como tal, MicroStrategy tiene una línea muy fina que recorrer, y será muy difícil volver al crecimiento y la rentabilidad al mismo tiempo. Sin embargo, dado que se trata de un negocio de software, la economía es más factible que la mayoría; hay muy poco costo variable/costo de los bienes vendidos para las empresas de software. Aún así, es poco probable que MicroStrategy logre un retorno al crecimiento y un retorno a la rentabilidad al mismo tiempo. Tratar de hacer ambas cosas al mismo tiempo puede terminar con que la empresa no logre ninguna de las dos.

La coyuntura estratégica en la que se encuentra MicroStrategy en este momento no es buena, y esto ciertamente también se aplica a los accionistas.

Valuación

Las acciones de MicroStrategy son baratas sobre una base P/E a futuro en relación con el resto del sector de TI. Esto no es demasiado sorprendente.

Buscando alfa

Lo que es más inesperado es que cotiza caro sobre la base de precio/ventas, lo que indica que aún podría estar sobrevaluado.

Buscando alfa

En cuanto a la estructura de capital, MicroStrategy con su capitalización de mercado actual de $3770 millones tiene una deuda de $2240 millones, el 59,52 % de su capitalización de mercado en deuda pendiente. Sin embargo, teniendo en cuenta el Bitcoin, la empresa puede cambiarlo por 3770 millones de dólares a los precios actuales. Bitcoin es lo suficientemente líquido como para obtener ese efectivo con bastante facilidad, aunque probablemente con un costo de transacción material. No obstante, estos $ 3.77 mil millones pagarían toda su deuda y también lo dejarían con $ 1.53 mil millones en efectivo. Su capitalización de mercado sería entonces del 40,6% en efectivo.

El escenario de valoración aquí es distinto porque el negocio principal de la empresa está en declive, mientras que tiene una exposición inmensa a un activo que fluctúa más allá de su control. Esto crea una incertidumbre significativa en sus métricas centrales y erosiona la utilidad de los cálculos de valores relativos futuros. Aquí, creo que lo mejor que se puede hacer es mirar el gráfico de cotizaciones y tratar de encontrarle sentido allí.

Buscando alfa

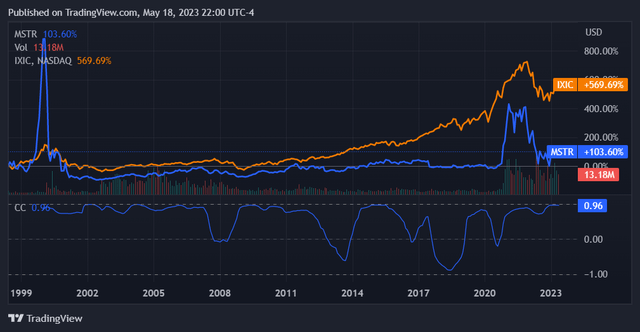

MicroStrategy ha experimentado períodos de volatilidad significativa desde su salida a bolsa, pero nunca ha devuelto lo que el NASDAQ Composite ha tenido desde 2000. Esta fue una acción que fue derrotada por la caída de las puntocom y sobrevivió para contarlo. Sin embargo, ciertamente no prosperó a partir de entonces.

Al observar el coeficiente de correlación móvil de 1 mes de la acción en comparación con el NASDAQ Composite, vemos que ha tenido una alta correlación con el índice durante su pico reciente. Esto me hace escéptico de que la acción experimentó una «compra diferenciada» (la demanda de sus acciones en particular) durante ese tiempo. Como tal, no veo que regrese a esos niveles de precios anteriores sin un cambio material en sus condiciones comerciales, que se encuentran en un momento difícil.

MicroStrategy parece ser barato en relación con los niveles históricos, pero también enfrenta perspectivas inciertas.

Conclusión

Este es un verdadero lanzamiento de moneda.

El argumento alcista aquí es que MicroStrategy tiene éxito con su nueva oferta de productos al mismo tiempo que establece la rentabilidad y la generación de flujo de efectivo positivo. Como bono adicional, Bitcoin subirá.

El caso negativo es que MicroStrategy no ve un retorno al crecimiento y solo logra un progreso marginal en la mejora de la rentabilidad. Bitcoin también bajará.

En ambos casos, Bitcoin puede terminar actuando a favor o en contra de las perspectivas del negocio. Dada la enorme exposición que tiene la empresa en relación con su capitalización de mercado, así son las cosas. Esto crea otra capa de incertidumbre para las perspectivas de MicroStrategy.

En general, creo que es el caso del oso el que ganará aquí. Si la compañía fuera tan buena en el desarrollo de nuevos productos, espero que ya hubiera progresado en ese sentido y revertido las caídas de ingresos hace años. Soy escéptico de que un nuevo sistema llamativo cambie todo de repente, particularmente porque el gasto en tecnología B2B ha estado bajo presión en toda la economía.

Además, creo que las necesidades contradictorias de la empresa para aumentar el crecimiento de los ingresos y al mismo tiempo aumentar la rentabilidad no son particularmente realistas. Dada la posición de la deuda de la compañía y la pobre economía reciente de la unidad, enfrentará decisiones difíciles sin importar en qué dirección gire. Finalmente, no espero que Bitcoin salve el día.

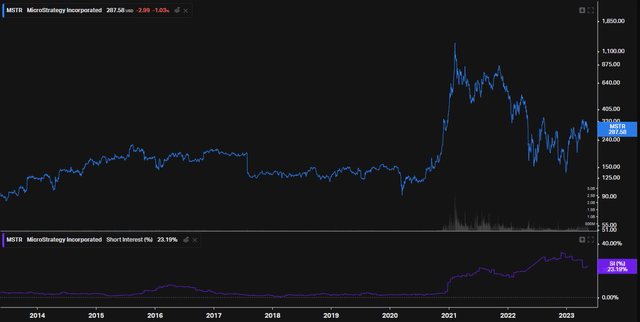

Podemos ver que otros tienen esta opinión y están vendiendo acciones en corto de forma activa. Si bien no es tan alto como a principios de 2023, el interés corto en estas acciones es un significativo 23,19 % a partir de este artículo.

Koyfin

En general, calificaría a MicroStrategy como una venta.