Perspectiva de las acciones de EE. UU.:

- El rápido aumento de los rendimientos del Tesoro de EE. UU. ha coincidido con una fuerte caída de los principales mercados bursátiles de EE. UU.

- El aumento de las tasas de interés reduce el valor presente neto de los flujos de efectivo futuros, según el modelo tradicional de flujo de efectivo descontado.

- Las empresas con altas cargas de deuda y baja (o nula) rentabilidad tienden a sufrir más durante los períodos de tasas de interés más altas.

Recomendado por Christopher Vecchio, CFA

Obtenga su Pronóstico Gratis de las Principales Oportunidades Comerciales

Un entorno macro cambiante

La mayor parte de 2022 ha resultado ser un entorno difícil para los activos de riesgo. Los mercados bursátiles de EE. UU., liderados por el Nasdaq 100, cayeron alrededor de un -30 % en lo que va del año (si no más). El señalar con el dedo para asignar la culpa ha sido intenso. Es por los pasos en falso de la Reserva Federal sobre la inflación; o la invasión rusa de Ucrania. O la estrategia cero-COVID de China, revolucionando la cadena de suministro global; o el gasto fiscal masivo realizado durante los primeros meses de la pandemia.

La verdad del asunto es que, si bien las narrativas son abundantes, la causa raíz es bastante simple, si no común desde una perspectiva macro fundamental: el aumento de las tasas de interés. Cualquiera que sea la razón del aumento de las tasas de interés, no es el foco de esta discusión per se, sino más bien cómo el aumento de las tasas de interés afecta el apetito por el riesgo de los inversores y los comerciantes en los mercados financieros.

El modelo federal

En la era posterior a la Segunda Guerra Mundial, los mercados de acciones de EE. UU. han tenido un rendimiento anualizado más alto que los bonos del Tesoro de EE. UU. Sin embargo, las acciones también conllevan más riesgo y, por lo tanto, los rendimientos han sido más volátiles. En concreto, la desviación estándar de las rentabilidades del mercado de valores ha sido superior a la del mercado de renta fija.

Conocimiento comercial fundamental

Comprender el mercado de valores

¡Ayude a aumentar su conocimiento del mercado de valores!

Si bien las acciones conllevan un riesgo adicional en relación con los bonos, el exceso de rendimiento esperado de las acciones sobre los bonos las convierte en un objetivo de inversión potencialmente más atractivo. Una forma de medir esta compensación es mediante el modelo de la Fed, que compara el rendimiento de las ganancias (E/P; la inversa de la relación P/E) del S&P 500 con el rendimiento a 10 años del Tesoro de EE. UU.

Mientras el rendimiento de las ganancias del mercado bursátil en general siga siendo más alto que el rendimiento de los bonos, se seguiría que los inversores preferirían las acciones a los bonos. Sin embargo, si el rendimiento de las ganancias del S&P 500 cae por debajo del rendimiento a 10 años del Tesoro de EE. UU., ¿por qué los inversores asumirían un riesgo adicional para obtener un rendimiento menor?

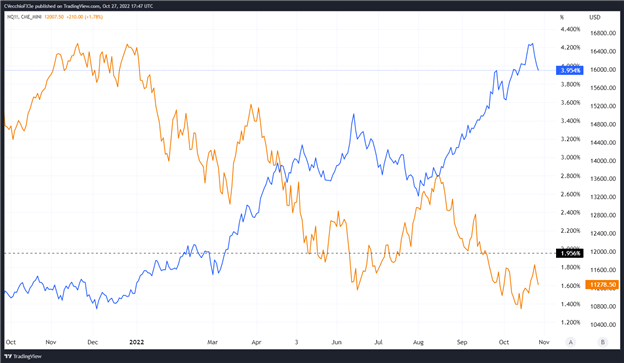

NASDAQ 100 de EE. UU. (ETF: QQQ; Futuros: ¡NQ1!) frente al rendimiento a 10 años del Tesoro de EE. UU. ANÁLISIS TÉCNICO: GRÁFICO DIARIO (octubre de 2021 a octubre de 2022) (GRÁFICO 1)

Por lo tanto, el aumento de los rendimientos del Tesoro de EE. UU. a lo largo de 2022 ha provocado un replanteamiento de cómo las personas asignan sus fondos: los rendimientos de los bonos son comparables a los que se pueden lograr en el mercado de valores y, dependiendo de la propia tolerancia al riesgo, el aumento en los rendimientos de los bonos puede ser lo suficientemente atractivo como para haber forzado un cambio en la asignación de activos.

Los flujos de efectivo futuros pierden valor

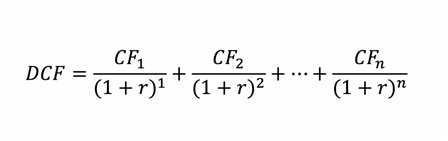

Pero la caída en los mercados bursátiles de EE. UU. durante un período de tasas de interés más altas no se debe solo al perfil de rendimiento relativamente más atractivo del mercado de bonos. Necesitamos abrir nuestros libros de texto de finanzas 101 para llegar al meollo del asunto: la fórmula del flujo de caja descontado (DCF).

Fórmula de flujo de efectivo descontado

La fórmula DCF mide los flujos de efectivo en varios años y los descuenta por la tasa de interés esperada en ese intervalo de tiempo para encontrar el valor presente neto de todos los flujos de efectivo futuros: FC son flujos de efectivo; r es la tasa de interés; y norte es el intervalo en el tiempo. Tenga en cuenta cómo r está en el denominador: eso significa que a medida que aumentan las tasas de interés, el valor actual neto de la correspondiente FC esta reducido.

Por lo tanto, en un entorno en el que las tasas de interés, determinadas por los rendimientos del Tesoro de EE. UU., están aumentando, los flujos de efectivo futuros que produce una empresa valen relativamente menos hoy. Para las empresas que componen los mercados bursátiles de EE. UU., el aumento de las tasas de interés significa que, en teoría, están produciendo un rendimiento menor en el futuro. Si una empresa va a ganar menos dinero en el futuro (en términos de valor presente), entonces su capital vale menos. Y si su capital vale menos, el precio de sus acciones sufre.

Esta relación es particularmente mala para las empresas más pequeñas e incipientes con flujos de caja relativamente mínimos, y es especialmente mala para las empresas que no tienen un flujo de caja positivo en la actualidad. Las empresas que aún se encuentran en sus primeras etapas de crecimiento, aquellas que buscan lograr avances que cambiarían las industrias o la economía (por ejemplo, las acciones tecnológicas más nuevas) tienden a sufrir aún más porque no tienen flujos de efectivo significativos y podrían tener un gran impacto. trato de la deuda.

¿Larga o corta duración?

Las acciones, por su naturaleza, tienden a considerarse activos de “larga duración”. Conceptualmente, la duración se puede reducir a esto: si invierto $ 1 hoy, ¿cuánto tiempo tardaré en recuperarlo? A medida que aumentan las tasas de interés, los activos con duraciones más largas tienden a sufrir más; el valor actual neto de los flujos de efectivo futuros se reduce, por lo tanto, la empresa tardará más en devolver el $ 1 que invirtió hoy.

Hemos discutido anteriormente por qué el fondo ARKK de Cathie Woodcompuesto por inversiones en empresas que tienden a ser fundadas recientemente, que acaban de salir a bolsa, que no tienen ingresos ni flujos de efectivo establecidos significativos, y que no tienen un poder de fijación de precios sustancial dentro de sus industrias, tiene un rendimiento tan bajo en los primeros seis años o más meses de 2022. ¡ARKK está básicamente invertido en los activos de larga duración más largos del mercado!

La fórmula DCF explica los problemas de ARKK de manera sucinta y los del mercado de valores en general, en particular, el Nasdaq 100 de tecnología pesada: las empresas no tienen flujos de efectivo significativos (o ninguno), y a medida que aumentan las tasas de interés, su valor actual neto cae rápidamente.

Opere de manera más inteligente – Regístrese para recibir el boletín DailyFX

Reciba comentarios de mercado oportunos y convincentes del equipo de DailyFX

Suscríbete al boletín

— Escrito por Christopher Vecchio, CFA, estratega sénior