engendra

Descripción general

El legendario inversor de valor Warren Buffett ha sido franco con respecto a su disgusto por Bitcoin. Al decirles a los inversores hace casi una década que no cree que sea una «reserva de valor» o un «medio de intercambio confiable», ha dejado en claro que ni siquiera cumple con la definición de moneda. Este año se refirió a él como una «ficha de juego». indigno de inversores fundamentales serios.

Sin embargo, el tiempo ha demostrado el valor de estas monedas digitales. Si bien son altamente volátiles, Bitcoin y Ethereum han mantenido niveles de umbral de valor mientras continúan actuando como un medio de intercambio. En este punto, es justo afirmar que Buffett puede no tener toda la razón con respecto a estos instrumentos.

Si bien estoy de acuerdo con Buffett en que Bitcoin y las monedas digitales en general no pueden verse a través de un valor tradicional lente, creo que es evidente en este punto que tienen cierto nivel de valor fundamental si vamos a considerarlos como monedas.

Señalaré que es importante que consideremos las criptomonedas como monedas específicamente. Decididamente no son como poseer acciones; poseer criptomonedas no representa un reclamo fraccional sobre los flujos de efectivo de una empresa como lo hace poseer acciones.

Más bien, las criptomonedas deben evaluarse sobre la base de su valor como monedas: en qué medida proporcionan y se utilizan para intercambiar valor. Dado que tenemos métricas fácilmente disponibles para esto, podemos trabajar para establecer una metodología de valoración fundamental para las criptomonedas.

Este artículo describirá estas métricas y comparará Bitcoin y Ethereum sobre esta base.

Fundamentos de divisas para criptomonedas

El valor de una moneda se establece a partir del conjunto de transacciones que admite. En macroeconomía existe un cuerpo teórico establecido en torno a esto. Cuanta más «demanda» (transacciones totales) de una divisa, mayor será su valor. A niveles constantes de oferta de divisas, un mayor volumen de transacciones implica un mayor valor para una determinada divisa. Un efecto de demanda de segundo orden sería que los países mantuvieran ciertas monedas en reserva para poder realizar transacciones en esas monedas en el futuro.

El valor de las monedas fiduciarias se deriva tanto del tamaño de la economía de un país como del volumen de transacciones internacionales de su moneda respectiva. El total del volumen de transacciones nacionales e internacionales forma la demanda total de una moneda determinada. Un buen ejemplo de esto en el mundo real serían los grandes niveles globales de deuda denominada en dólares, así como el comercio de energía denominado en dólares; se entiende que estos representan los fundamentos fundamentales del valor excepcionalmente alto del dólar.

Dicho esto, podemos establecer una métrica fundamental de oferta y demanda, junto con una valoración relativa, para Bitcoin y Ethereum.

La demanda aquí es el nivel de transacciones que ocurren ‘en la cadena’, como en el uso directo de la red de la cadena de bloques para intercambios similares. Esta métrica no tiene en cuenta la demanda del mercado secundario de estas dos criptomonedas, es decir, las conversiones de cripto a moneda fiduciaria. Si bien estas fuerzas secundarias del mercado son, sin duda, un importante impulsor de precios, esto va más allá del alcance del funcionamiento como moneda. según y no jugará en nuestro análisis fundamental esta vez.

El suministro aquí es, por supuesto, la cantidad real de criptomonedas en circulación.

|

Fecha |

Volumen BTC |

Volumen ETH |

|

4/11/23 |

.385M |

1.085 millones |

|

4/12/23 |

.338M |

1.022 millones |

|

13/04/23 |

.332M |

1.095M |

|

14/04/23 |

.316M |

1.166 millones |

|

15/04/23 |

.276 M |

1.056 millones |

|

16/04/23 |

.232 M |

.854 M |

|

17/04/23 |

.316M |

1.012 millones |

|

18/04/23 |

.313 M |

1.070M |

|

19/04/23 |

.302 millones |

1.085 millones |

|

20/04/23 |

.297 M |

1.074 millones |

|

21/04/23 |

.352 M |

1.010M |

|

22/04/23 |

.355M |

.862 M |

|

23/04/23 |

.433 M |

.868 M |

|

24/04/23 |

.360M |

.941M |

|

25/04/23 |

.370M |

.976 M |

|

26/04/23 |

.436 M |

.978M |

|

27/04/23 |

.419 M |

.939M |

|

28/04/23 |

.484 millones |

.988M |

|

29/04/23 |

.486 M |

.887 M |

|

30/04/23 |

.569 M |

.975M |

|

01/05/23 |

.682 M |

1.102 millones |

|

2/5/23 |

.458M |

1.128 millones |

|

3/5/23 |

.490 M |

1.117 millones |

|

4/5/23 |

.491 M |

1.110M |

|

5/5/23 |

.411 M |

1.209 millones |

|

6/5/23 |

.601 M |

1.146 millones |

|

5/7/23 |

.608 M |

1.101M |

|

8/5/23 |

.575M |

1.146 millones |

|

5/9/23 |

.598 M |

1.127 millones |

|

10/05/23 |

.672 M |

1.086 millones |

|

11/05/23 |

.547 M |

1.100M |

Fuente: Excel, YCharts

|

Precio BTC |

$26,808 |

|

Precio ETH |

$1,808.39 |

|

Volumen diario promedio de BTC (30 días) |

.450M |

|

Volumen diario promedio de BTC en $ |

$ 12.07 mil millones |

|

Volumen diario promedio de ETH (30 días) |

1.077 millones |

|

Volumen promedio diario de ETH en $ |

$ 1.95 billones |

Fuente: Excel, YCharts

Podemos ver que en los últimos 30 días, la red Bitcoin ha procesado 6,2 veces la cantidad de transacciones que tiene la red Ethereum en dólares.

|

Suministro circulante de BTC |

19.370M |

|

Suministro circulante de ETH |

121.340M |

Fuente: Excel, YCharts

Ahora podemos dividir el volumen de transacción promedio (en dólares) por el suministro total para llegar a una métrica de «valor de transacción total por unidad»:

|

Valor de transacción por unidad de suministro BTC |

$622.91 |

|

Valor de transacción por unidad de suministro ETH |

$16.05 |

Fuente: Excel, YCharts

Esto pinta una imagen cruda. Sobre una base pura de oferta/demanda durante el último mes, Bitcoin es actualmente 38,8 veces más valioso que Ethereum, a pesar de que su precio es solo 14,82 veces el de Ethereum.

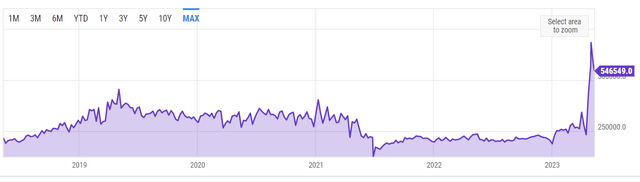

Sin embargo, debemos contextualizar esto aún más. Vale la pena señalar que ha habido un aumento muy significativo en el volumen de la red de Bitcoin durante el último mes; actualmente está mucho más allá de las normas históricas. Parece que este aumento está retrocediendo, pero no es concluyente en qué dirección irá. Además, la actividad de red promedio para Bitcoin parece haberse asentado por debajo de las normas históricas en el transcurso de 2022 y los primeros 2 meses de 2023. Esta tendencia estructural a largo plazo bien puede continuar cuando el repunte a corto plazo retroceda.

YGráficos

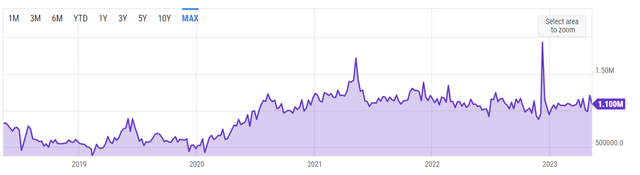

En cuanto a Ethereum, la línea de tendencia reciente también experimentó volatilidad pero se retrasó 3 meses. La tendencia estructural aquí parece ser la inversa de Bitcoin; La utilización de Ethereum ha estado fluctuando a un nivel más alto que antes.

YGráficos

Si bien los datos son claros en base a los últimos 30 días, una revisión de la imagen técnica a largo plazo aquí indica que la tendencia de utilización de la red de Bitcoin es demasiado a corto plazo y tiene una variación alta para constituir una señal de compra confiable.

La otra cosa a considerar son los múltiplos significativos a los que se negocia cada una de estas criptomonedas en relación con la cantidad de volumen de transacciones diarias que admiten.

Sin embargo, para un nivel mensual de utilización, los precios parecen estar más fundamentados en relación con los precios del mercado:

| Volumen de transacción mensual por unidad de suministro BTC | $18,687.41 |

| Volumen de transacción mensual por unidad de suministro ETH | $481.61 |

Como tal, me aventuro a decir que esta es la métrica mejor utilizada ahora y en el futuro.

En esta medida, BTC también parece ser relativamente barato:

| Precio BTC / Volumen de transacción mensual por unidad | 1.435 |

| Precio ETH / Volumen de transacción mensual por unidad | 3.755 |

Conclusión

Si bien hemos establecido una forma sensata de valorar relativamente estas dos criptomonedas, las fluctuaciones actuales en la utilización de la red de Bitcoin son demasiado variables para que los números sean confiables para una decisión de inversión. Si el aumento masivo de la utilización de Bitcoin demuestra ser constante durante otros 3 meses, me sentiría cómodo llamándolo una compra en términos relativos.

Alternativamente, si la tendencia de BTC se normaliza y la tendencia estructural de Ethereum continúa acelerándose hacia una mayor utilización, llamaría a Ethereum una compra.

En la actualidad, sería cauteloso y calificaría a Bitcoin como retenido mientras la utilización de la red se iguala a algo más en línea con las normas históricas.