")

reportero franco

Informe de inversión

Desde la publicación de junio, ha habido varias actualizaciones de Qiagen NV (Bolsa de Nueva York:QGEN) debate sobre inversiones que debe debatirse con mayor detalle. Si aún no lo has hecho, te animo a que revises el última publicación. Señaló los requisitos de QGEN de emplear activos que no sean de Covid para aumentar los rendimientos de su negocio y reciclar el excedente de efectivo que ha obtenido de sus ventas relacionadas con Covid. En concreto, señaló:

«La importancia de los flujos y la utilización de activos de QGEN no se puede subestimar en este caso… se espera una mayor reducción en la densidad de activos de QGEN en el futuro, principalmente por reducciones de inventario, cuentas por cobrar y PP&E. Por lo tanto, es lógico que una «El cambio en el valor de mercado puede ser difícil de determinar sin el correspondiente crecimiento de los activos (y el crecimiento de las ganancias) que lo guíe».

Pasando a los datos más recientes, parece que estamos Todavía analizamos el desempeño de la compañía en fuentes Covid y no Covid. Quiero decir, ¿cuándo volverá esto? En el año fiscal 24, por lo que parece. Pero necesito ver a QGEN produciendo algunas ventajas en el resto de su cartera para estar siquiera remotamente interesado aquí. Como verá hoy, ha revisado a la baja las proyecciones para el año fiscal 23 y el crecimiento en sus líneas de negocio principales es, en el mejor de los casos, estable. Sigo calificando a QGEN como una suspensión, y este informe explicará las razones. Críticamente, la tesis de retención está formada por:

- Factores fundamentales (crecimiento básico plano, como se mencionó);

- El mal sentimiento se incrustó en las acciones de la empresa (incluida su estructura de precios en el mercado);

- Factores de valoración, ya que las acciones todavía se venden con una prima frente a sus pares.

Net-net, reiterar espera.

Figura 1.

Fecha: Actualización

Factores críticos que forman la tesis de retención revisada: negocio principal plano, sentimiento bajo, valoraciones caras

1. Perspectivas del primer trimestre del año fiscal 2 y proyecciones del año fiscal 23

QGEN registró ventas en el segundo trimestre de 497 millones de dólares, una caída interanual de 400 puntos básicos, pero ~7 millones de dólares por delante de las previsiones de la dirección. Llevó esto a un EBITDA básico de 137 millones de dólares y ganancias de 0,51 dólares por acción. Aunque estamos al final del año fiscal 23, todavía estamos hablando de «ingresos no relacionados con Covid» al analizar QGEN. Para mí, esto es desconcertante, porque ya estamos mucho más allá de las proporciones de la pandemia, y las presentaciones de QGEN para el segundo trimestre y la presentación para inversionistas estuvieron plagadas de secciones enteras dedicadas a ingresos no relacionados con Covid. Aún así, es una división relevante para la compañía por ahora, dado que todavía tiene muchos contratos de kits de prueba Covid-19 vigentes. Hasta este punto, sus segmentos no relacionados con Covid aumentaron un 9 % y registraron 457 millones de dólares, contribuyendo >90 % a los ingresos del trimestre.

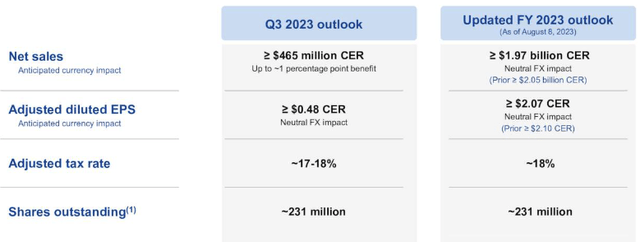

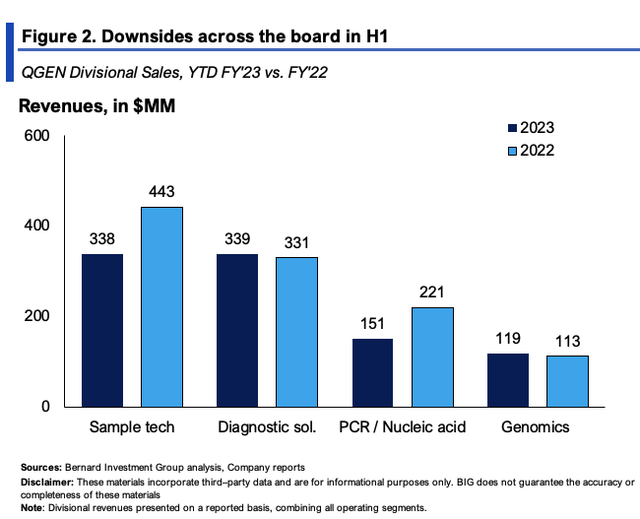

Las ventas han bajado en todos los ámbitos en lo que va del año, excepto en su negocio de soluciones de diagnóstico, como se muestra en la Figura 2 más adelante en este informe. Dadas las desventajas, la dirección ha revisado sus proyecciones para el año fiscal 23. Fundamentalmente, está observando una demanda sustancialmente menor de pruebas de Covid (sorpresa, sorpresa) y la volatilidad de los pedidos en sus mercados de fabricantes de equipos originales («OEM»). Ahora exige 1.970 millones de dólares en la línea superior con ganancias de 2,07 dólares por acción. En cuanto a las proyecciones de ventas de pruebas de Covid-19 para el año fiscal 23, las previsiones han bajado de 200 a 210 millones de dólares a una cifra revisada de ~165 millones de dólares.

Previsiones revisadas de ganancias y ventas para todo el año de QGEN Q3 ’23 y 2023. También ha controlado las proyecciones de ventas de Covid.

Fuente: Presentación para inversores del segundo trimestre de QGEN

En cuanto al desglose divisional, observe los siguientes aspectos destacados, que se muestran también en la Figura 2:

- Más del 85% de las ventas del segundo trimestre se basaron en su negocio de consumibles. Las ventas de consumibles no relacionadas con Covid aumentaron un 10% interanual hasta 434 millones de dólares, lo que generó 865 millones de dólares en lo que va del año.

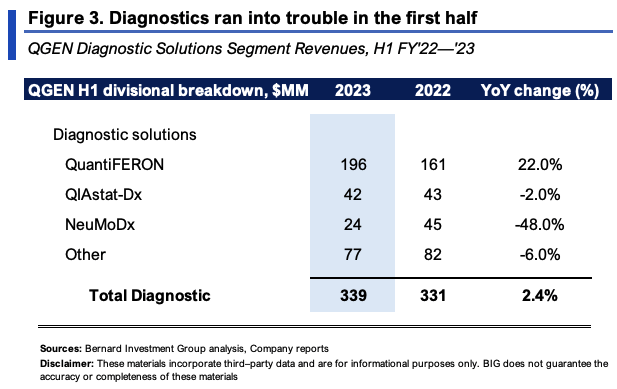

- Su segmento de soluciones de diagnóstico contribuyó con aproximadamente un 33 % a los ingresos y creció un 6 % interanual hasta 176 millones de dólares (340 millones de dólares en el primer semestre). El Sistema QIAstat-Dx tuvo un crecimiento de ventas >40%, impulsado por la utilización en sus mercados europeos. Pero también señalaría que las ventas a su OEM disminuyeron un 29% interanual, lo que afectó su línea de amplificación de ácidos nucleicos/PCR.

- Dentro del negocio de soluciones de diagnóstico, QGEN Prueba de tuberculosis latente QuantiFERON fue el acto principal. Superó por primera vez las ventas trimestrales de 100 millones de dólares. La prueba es una alternativa a las pruebas cutáneas tradicionales y creció un 22% interanual. El desglose completo hasta la fecha del negocio de soluciones de diagnóstico de la compañía se ve en la Figura 3. Verá que las ventas de NeuMoDx disminuyeron casi un 50 % en el año.

- Por el contrario, su grupo de productos Genomics NGS, que incluye productos independientes de la plataforma y el Bioinformática de conocimientos digitales negocio—se mantuvo estable interanual. El negocio de Digital Insights aumentó un 20% en el segundo trimestre como punto destacado aquí.

GRANDES ideas GRANDES ideas

2. El sentimiento, un importante obstáculo para la revisión de precios

En la actualidad, el sentimiento en las acciones de QGEN es estable y esto se observa de tres maneras principales.

Primero, los analistas de Wall Street han revisado a la baja sus objetivos futuros de ventas y ganancias en QGEN en un total de 16 veces cada uno en las últimas 3 semanas. Estos representan un gran sustrato de la población del mercado, aquellos que utilizan estos objetivos en su razonamiento de inversión. El consenso ahora espera 1.970 millones de dólares en el tope para el año fiscal 23 con ganancias de 2,07 dólares por acción. Proyecta un crecimiento de un solo dígito en el año fiscal 25.

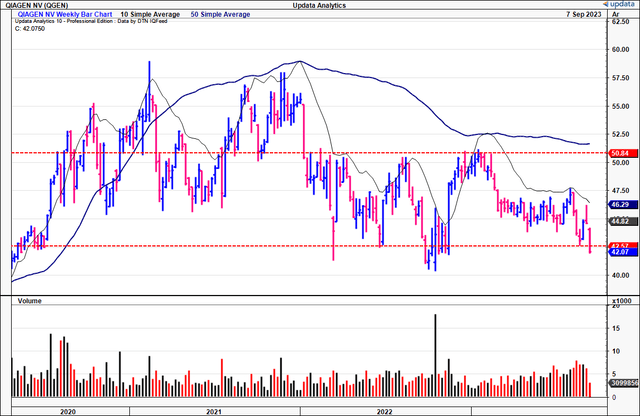

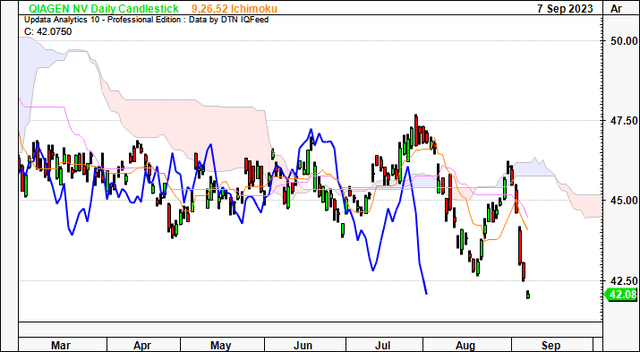

En segundo lugar, los datos generados por el mercado muestran claramente que las acciones luchan según la tendencia. Ambos gráficos de nubes en la Figura 4 y la Figura 5 corroboran esta opinión. La figura 4 muestra el gráfico diario. El precio y las líneas rezagadas están por debajo de la nube; ciertamente no son alcistas. Todo lo contrario, en realidad. Estos apuntan a las próximas semanas y, por lo tanto, en mi opinión, la acción de la tendencia a corto plazo no respalda una compra.

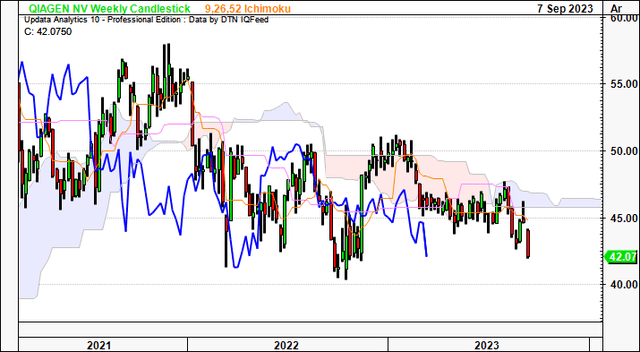

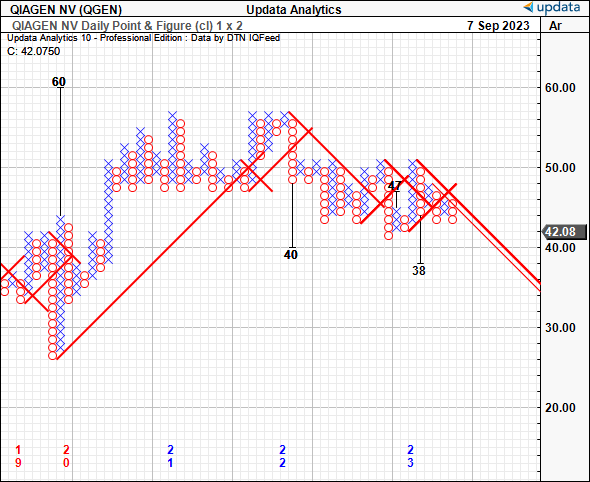

El gráfico semanal de la Figura 5 muestra una imagen similar. El precio y las líneas rezagadas se han alejado más de la nube en agosto hasta septiembre. El semanario mira hacia los próximos meses. Por lo tanto, soy neutral en cuanto a los aspectos técnicos de la acción a largo plazo. Los objetivos a la baja se muestran en los estudios de puntos y cifras que se muestran en la Figura 6, con el siguiente objetivo en 38 dólares por acción.

Figura 4.

Fecha: Actualización

Figura 5.

Fecha: Actualización

Figura 6.

Fecha: Actualización

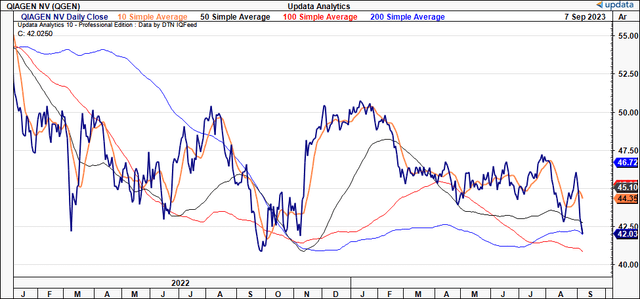

En tercer lugar, la acción cotiza por debajo de todos los promedios móviles en todos los períodos de tiempo respectivos (10, 50, 100 y 200DMA). Esto me dice que está cotizando «por debajo del promedio» en estos marcos de tiempo, que también son niveles psicológicos clave.

Figura 7.

Fecha: Actualización

Valoración y conclusión.

Teniendo en cuenta todos los obstáculos al crecimiento analizados hasta ahora, las acciones todavía se venden a 20 veces las ganancias futuras y 19 veces el EBIT futuro. Se trata de primas al sector del 6% y 13,5%, respectivamente. Mientras escribo, también está comprando un rendimiento de flujo de caja a plazo del 5,7%, y la empresa ha creado sólo 2,50 dólares en valor de mercado por cada 1 dólar de valor liquidativo en sus libros.

La pregunta que debe hacerse es: ¿vale la pena pagar entre 19 y 20 dólares por cada dólar de ganancias futuras para comprar QGEN ahora mismo? En comparación con las expectativas de crecimiento, parece que no. El ratio PEG a plazo es >2x, lo que significa que el período de recuperación probablemente será de ~20 años en el múltiplo de 20x, con poco o ningún crecimiento esperado.

Según las estimaciones de ganancias consensuadas para el año fiscal 23, esto lo lleva a $ 41,40 a 20 veces el futuro, poca o ninguna ventaja sobre el valor de mercado actual. Esto admite una retención. En particular, estos hallazgos están bien respaldados por el sistema cuantitativo, que también califica a QGEN como suspendido. Esto utiliza un conjunto objetivo de factores y los forma en un compuesto para desarrollar una visión de inversión. El hecho de que estos hallazgos objetivos respalden una retención agrega otra capa de confianza a la calificación reiterada.

Figura 8.

Fuente: Buscando Alfa

En resumen, según los últimos hallazgos de inversión, a QGEN todavía le queda mucho camino por recorrer para superar la era de la pandemia. La mayor parte de sus ventas a plazo todavía están ligadas a fuentes relacionadas con Covid, mientras que el crecimiento de sus operaciones principales ha dado un gran paso atrás en 2023. Múltiples factores respaldan una postura neutral sobre QGEN en este momento, como se muestra hoy aquí. Net-net, reiterar espera.