Luke Lango explica por qué Bitcoin ha subido a raíz de la debilidad bancaria… el oro casi establece un nuevo máximo histórico antes de retroceder… lo que nos dice la ventana de descuento

De “bajar un 15 %” a “subir un 18 %”.

Eso es lo que ha hecho Bitcoin en las últimas dos semanas y media, ya que una gran cantidad de titulares sacudieron los mercados financieros.

¿Qué hay detrás de la reversión?

Primero, dos jugadores importantes en el mundo de Bitcoin, Silvergate y Silicon Valley Financial institution, colapsaron, lo que provocó el hundimiento de Bitcoin. Los temores sobre el agotamiento de la liquidez criptográfica dieron como resultado una rápida liquidación.

Bitcoin cayó casi un 15% desde su máximo de principios de marzo, ya que los criptoinversionistas corrieron para cubrirse.

Pero cuando se activaron los obstáculos (no para Silvergate), los inversores volvieron al mercado. Bitcoin se ha disparado casi un 40% en los últimos 11 días, con una ganancia neta de más del 18% desde principios de mes.

Así es como se ve la montaña rusa…

Fuente: StockCharts.com

Ahora, algunos alcistas de Bitcoin creen que estas ganancias reflejan que los inversores adoptan Bitcoin como «oro electronic». En otras palabras, cuando hay caos en los mercados financieros, Bitcoin ofrece refugio en la tormenta fuera del sistema bancario tradicional.

Esto podría parecerle extraño. Después de todo, ¿Bitcoin no es un activo de riesgo? ¿No está más estrechamente relacionado con las acciones tecnológicas más riesgosas?

Muchos inversores mantienen esta creencia. Sin embargo, existe otra visión aparentemente conflictiva de Bitcoin como alternativa al dólar y al sistema bancario tradicional de EE. UU. Eso lo convertiría en un activo de aversión al riesgo para estos otros inversores que quieren alejarse de los problemas con el dólar y el sector bancario.

Nuestro experto en criptografía, Luke Lango, cree que parte de este sentimiento de aversión al riesgo podría ser responsable del reciente aumento de Bitcoin, pero cree que hay algo más en juego.

Cómo las fallas bancarias pueden afectar al sector de las criptomonedas

Pasemos a la actualización del fin de semana de Luke de Cripto definitivo:

…Este repunte se debe principalmente a que el colapso del sector bancario acaba con las perspectivas de inflación y aumentos de tasas y, por extensión, mejora las perspectivas de las criptomonedas y los activos de riesgo.

La fuerte inflación y el aumento de las tasas de interés han aplastado el apetito por los activos de riesgo en los últimos 12 meses.

Nuestra tesis alcista ha sido durante mucho tiempo que en 2023, la inflación y las tasas de interés dejarían de subir y las criptomonedas comenzarían a subir.

Esto ya se está desarrollando como esperábamos.

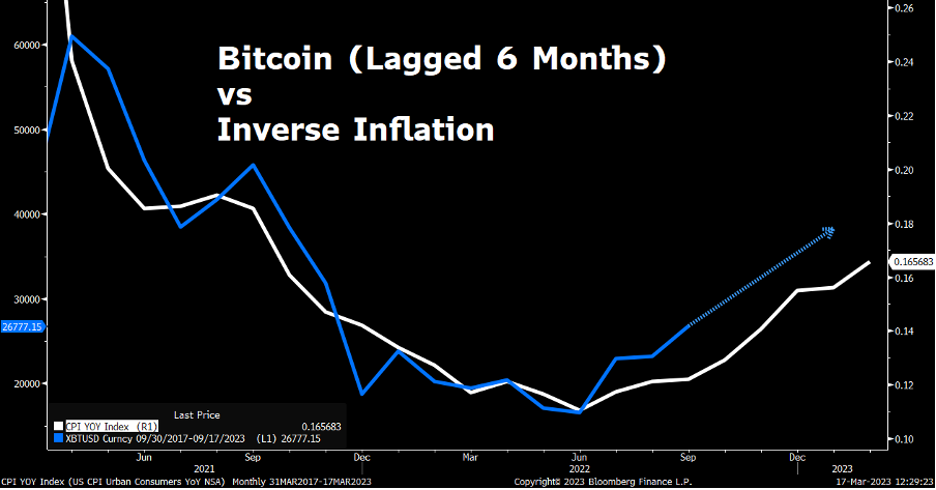

Basta con mirar el siguiente gráfico. Representa gráficamente el inverso del CPI (en blanco) junto con BTC (en azul), con BTC retrasado seis meses. La caída de la inflación está elevando los precios de las criptomonedas, y parece que esta fiesta recién comienza.

Fuente: Bloomberg

¿Cómo impacta la crisis del sector bancario en estas tendencias?

Afirmativamente.

Luke señala que una quiebra bancaria es enormemente deflacionaria.

A medida que un banco se renueva, otros bancos endurecen sus estándares de préstamo. El crédito se agota de inmediato, la inversión en nuevos negocios frena bruscamente y el gasto de los consumidores se ralentiza.

Ahora, multiplique eso por lo que sucedió recientemente, que no es solo una quiebra bancaria, sino una serie de ellas.

Ponga todo junto, y Luke ve que la inflación se desplomará en nuestro futuro cercano.

Aquí está volviendo a conectar estos eventos macro con criptografía:

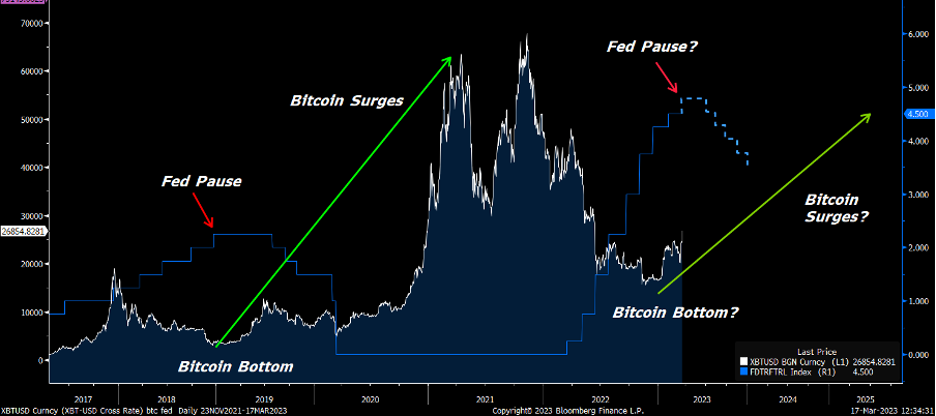

…A medida que la inflación se desplome y se propaguen los temores de contagio financiero, la Fed se verá obligada a detener su campaña de aumento de tasas.

La creencia de consenso es que subirá las tasas 25 puntos básicos la próxima semana antes de hacer una pausa en mayo. Creemos que esto es exactamente lo que sucederá.

Si las cosas resultan de esta manera, será muy optimista para las criptomonedas, como se ilustra en el gráfico a continuación.

Fuente: Bloomberg

Seguimos tan confiados como siempre en nuestro llamado a un ciclo de auge de las criptomonedas en 2023.

Mientras tanto, hay otro activo al que le encanta la crisis del sector bancario.

Oro (¿o deberíamos llamarlo ahora «Bitcoin analógico»?)

Ayer, el oro subió hasta aproximadamente $2,029. Eso lo llevó a alrededor del 2% de su máximo histórico de alrededor de $2,075. Desde entonces, se ha retirado a 1967 mientras escribo el martes por la mañana.

Ahora, por un lado, esto es una locura.

Incluso después de la caída, el bono del Tesoro a 10 años tiene un rendimiento del 3,56 % mientras escribo. Aún mejor, el Tesoro a dos años rinde 4.13%. Y puede encontrar cuentas de ahorro de alto rendimiento aseguradas por la FDIC con un rendimiento de casi el 5%.

¿Por qué los inversores pondrían su dinero en oro, que no develop nada?

Miedo.

Aunque Luke acaba de escribir «parece que esta fiesta recién comienza», lo que respaldaría los activos de riesgo, al menos por ahora, hay muchos inversores asustados que quieren seguridad.

Y como señalamos en la semana pasada Digerirel oro juega el papel de «cobertura del caos» en una cartera.

Si miramos el sector bancario hoy, a pesar de que los incendios recientes se han apagado, todavía hay humo en el horizonte.

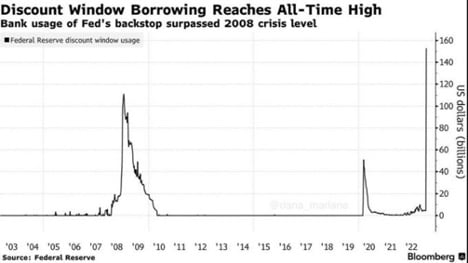

en el de ayer Digerirte mostramos este gráfico de la ventana de descuento de la Fed

Te explicaremos los detalles en un momento. En primer lugar, basta con mirar el pico en el caos del mercado financiero de 2008/2009.

Luego, notice que nuestro pico actual en el extremo derecho del gráfico es aún mayor.

Fuente: Bloomberg

Entonces, ¿qué es esta ventana de descuento y qué nos dice?

La Ventanilla de descuento es el mecanismo principal de la Reserva Federal para respaldar el sistema bancario estadounidense con mayor liquidez.

La necesidad de liquidez adicional surge cuando el caos del mercado y/o la debilidad operativa provocan un déficit de efectivo bancario.

Aunque la Fed quiere apoyar a los bancos en problemas, no quiere quedarse en el aprieto si le presta dinero a un banco que no puede pagar el préstamo. Entonces, históricamente, la Reserva Federal ha requerido que estos bancos aporten garantías que tienen un valor mayor que el préstamo en sí.

Esto tiene dos objetivos: 1) protege a la Reserva Federal, 2) hace que los préstamos de la Ventana de Descuento sean menos atractivos para los bancos. Esto convierte a la Ventanilla de descuento en un servicio de préstamo de «pausa en caso de emergencia».

Con este contexto, vamos a Bloomberg para entender mejor el pico que estamos viendo hoy:

Para evitar más corridas bancarias, una disaster financiera en toda regla y una posible recesión, la Reserva Federal decidió facilitar aún más a los bancos la obtención de préstamos de la ventanilla de descuento.

Comenzó valorando la garantía que se ofrece a cambio de dinero «a la par», es decir, a su valor nominal, en lugar de seguir la práctica recurring de imponer un corte de pelo. Esa decisión se tomó en parte para aliviar el estigma que los bancos suelen sentir cuando se ven obligados a pedir prestado a la Reserva Federal.

El banco central quería que tomar prestado de él fuera una decisión más fácil de tomar en aras de proteger el sistema financiero y la economía en general.

También puso el manejo de los préstamos de ventanilla de descuento en línea con un nuevo servicio de préstamos de emergencia que había creado.

Bloomberg detalla esta nueva instalación, llamada The Bank Time period Funding Application, que surgió hace solo unas semanas a raíz del colapso de Silicon Valley Financial institution (SVB).

Eso solo debería levantar una ceja. Si el problema de SVB fuera único o estuviera contenido, ¿por qué necesitaríamos una línea de crédito completamente nueva más allá de la ventana de descuento?

De regreso Bloomberg:

En conjunto, el crédito otorgado a través de los dos respaldos refleja un sistema bancario que aún es frágil.

Los bancos pequeños y medianos perdieron miles de millones en depósitos que se trasladaron principalmente a bancos más grandes y fondos del mercado monetario luego de las turbulencias bancarias.

Ahora, si bien esto no es un buen augurio para la comunidad bancaria regional, está surgiendo otro problema, un poco como whack-a-mole.

El próximo zapato a caer podría estar en el sector inmobiliario comercial

Los bienes raíces comerciales son una industria altamente apalancada de $ 20 billones.

Durante casi cuatro décadas, se ha beneficiado de la disminución de las tasas de interés.

De repente, eso se ha invertido.

Peor aún, se ha revertido a raíz de la pandemia, en la que muchas empresas ya no requieren que los empleados entren en una oficina. Esto ha reducido la demanda de espacio para oficinas, lo que ha reducido los ingresos por alquiler que muchos propietarios han recibido.

Con esto como trasfondo, pasemos a un episodio reciente de la Lotes impares podcast.

Del coanfitrión Joe Weisenthal:

…Obviamente, los bienes raíces son una industria altamente apalancada en casi cualquier issue, ya sean centros comerciales, edificios de oficinas, apartamentos o casas unifamiliares. Hay muchos préstamos, así que creo que las tasas importan. Como cualquier otra industria, está lidiando con esta reversión de una larga tendencia a la baja.

Y luego, con los REIT de oficina en particular, todos sabemos que trabajar desde casa todavía es una cosa.

No todos van a la oficina todos los días como antes. Las empresas están reduciendo las huellas.

Por lo tanto, si usted es el propietario de una propiedad comercial, es posible que esté viendo un doble golpe en el que su préstamo se restablece, o su hipoteca comercial que planeaba transferir se restablece.

Al mismo tiempo, debido a las vacantes, su negocio no es tan bueno como lo fue en 2019. Entonces, potencialmente, está surgiendo un punto de estrés importante para muchos jugadores.

Debe preguntarse cuánto de este iceberg de “tasas de interés altísimas” hemos visto hasta ahora, en comparación con cuánto queda bajo la superficie del agua.

Pero uno no pasa de tasas de interés del % a casi el 5% al ritmo más rápido de la historia y no espera romper cosas.

El desmoronamiento ha comenzado. Vamos a ver qué tan ancho va.

Ten una buena tarde,

jeff remsburg