S&P 500, VIX, EURUSD y puntos de conversación sobre el riesgo de eventos económicos:

- La perspectiva del mercado: USDJPY bajista por debajo de 137; EURUSD bajista por debajo de 1.0550; S&P 500 Bajista por debajo de 4.030

- A pesar de una racha de eventos de riesgo que incluyó subidas de tipos de 50 pb desde el FOMCECB y BOE junto con mucha contracción de PMI y inflación sorpresas; hacemos la transición de semanas sin una cuenta de riesgo clara

- Las expectativas de liquidez caerán drásticamente en las próximas dos semanas, pero la lucha por las tendencias del SPX no excluye la volatilidad del dólar.

Recomendado por John Kicklighter

Construyendo confianza en el comercio

Estuvimos sobrecargados con eventos de riesgo de alto perfil la semana pasada. Entre las advertencias del banco central de un endurecimiento persistente en el futuro, lecturas de inflación implacables y los inquietantes indicadores de crecimiento; la agenda económica agregó una presión significativa para alterar la recuperación desigual del mercado. Buscar un repunte en los activos de riesgo en los últimos meses fue más un curso de complacencia y falta de liquidez que un cambio genuino en el trasfondo de las condiciones fundamentales. Las perspectivas de la actividad económica, las condiciones financieras y el apetito inversor tienen un atractivo bastante limitado por el momento. Por lo tanto, la tracción especulativa probablemente provendría de factores de mercado más parecidos a la normalización. Es probable que las suposiciones de tendencias estacionales desempeñen un papel más importante en el progreso del mercado durante las próximas semanas que cualquier desarrollo material en asuntos como las expectativas de tasas de interés. En ese frente, parece haber un «acuerdo de discrepancia» entre el compromiso implacable de los miembros del FOMC de aumentar las tasas a territorio restrictivo (mediana del 5,1 por ciento) y mantenerlas allí hasta 2023, mientras que el mercado sostiene que alcanzarán un máximo justo por encima del 4,8 por ciento y se verán obligados para cortar en los meses menguantes del próximo año.

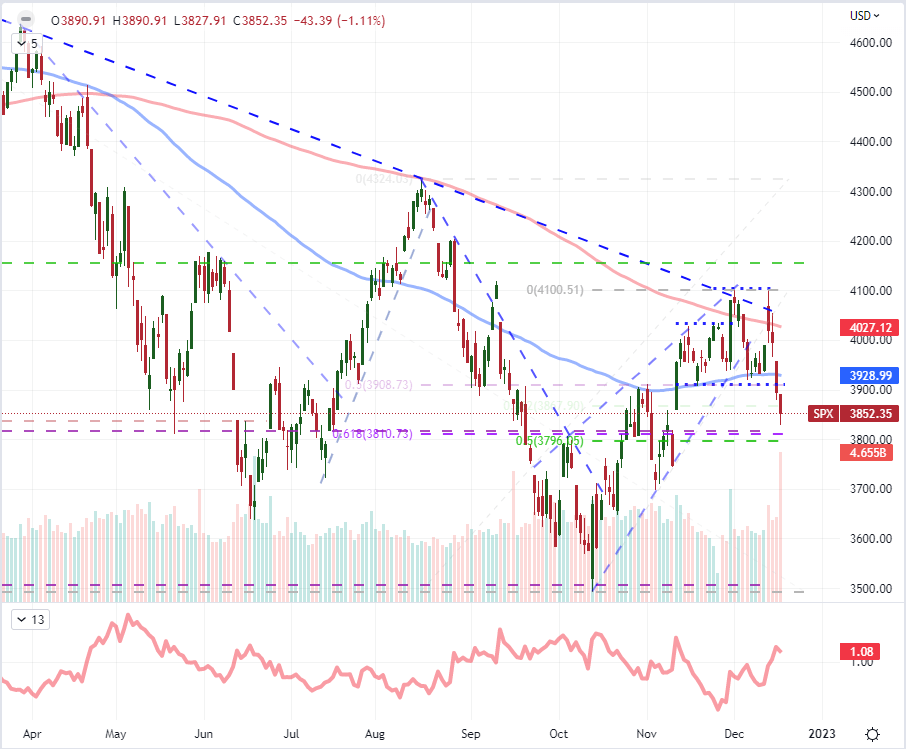

Mirando al S&P 500 en busca de orientación sobre las tendencias de riesgo, el índice sin duda experimentó su parte justa de volatilidad impulsada por eventos. Desde una ruptura inicial fallida de la tendencia bajista que definió el curso de 2022 después de la actualización del IPC, el índice finalmente experimentó una reversión de pico a mínimo de -6.7 por ciento que podría borrar el promedio móvil simple (SMA) de 100 días y pasado rango mínimo del mes alrededor de 3,900/35 en el proceso. La caída durante gran parte de la semana pasada parece un colapso total y un posible compromiso con la tendencia, pero señalaré que es un regreso a un rango bien establecido de los últimos tres meses. Un movimiento de regreso al rango es un desarrollo de ‘camino de menor resistencia’ en lo que respecta a los aspectos técnicos. El punto medio del rango de octubre a diciembre todavía está por debajo en la vecindad de 3.800; pero no le doy mucho peso a esa barrera técnica. Y para aquellos que atribuirían mayor importancia a la volatilidad de SPX del viernes, el 16 de diciembre fue la llamada hora de ‘cuádruple brujería’ cuando vence una amplia gama de derivados y el papel de los mercados en el próximo contrato.

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | 4% | 1% | 2% |

| Semanalmente | 17% | -11% | 3% |

Gráfico del S&P 500 con Volumen, SMA de 100 y 200 días, Ratio ATR de 5 a 20 días (Diario)

Gráfico creado el Plataforma TradingView

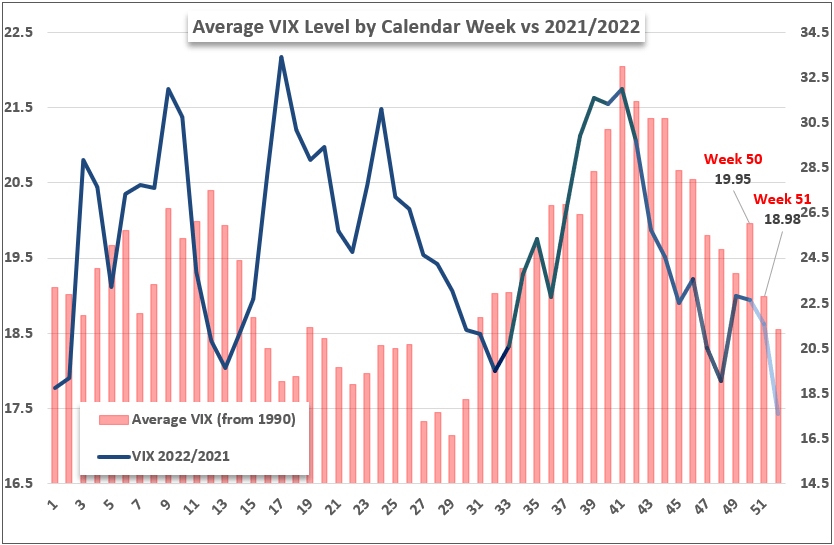

Si estuviéramos lidiando con condiciones de mercado normales, el impulso de la caída de la semana pasada e incluso el aumento estacional de la volatilidad podrían traducirse en desarrollos de mercado más significativos en el futuro. Sin embargo, no están atravesando el campo ‘normal’. Cerramos la semana número 50 del año que históricamente promedió un aumento atípico del VIX dada su concentración de decisiones de política monetaria de fin de año por parte de algunos de los jugadores más grandes del mundo y una última serie de datos macroeconómicos densos. Vimos un salto significativo en la volatilidad realizada («actualizada») la semana pasada, pero la medida implícita («esperada») se desvió de la norma. Las expectativas para las próximas dos semanas antes de fin de año son aún más restrictivas con menos chispas únicas para entretener la noción de que ‘esta vez es diferente’. En diciembre de 2018, fuimos testigos de un aumento muy atípico de la volatilidad (caída del riesgo) en el período previo a las vacaciones del mercado navideño. Es posible que podamos reunir algo similar este año, pero no hay mucho en las condiciones del mercado o en el contexto fundamental que naturalmente plantee esa posibilidad.

S&P 500 superpuesto con las tasas de referencia de los principales bancos centrales (diario)

Gráfico creado por John Kicklighter

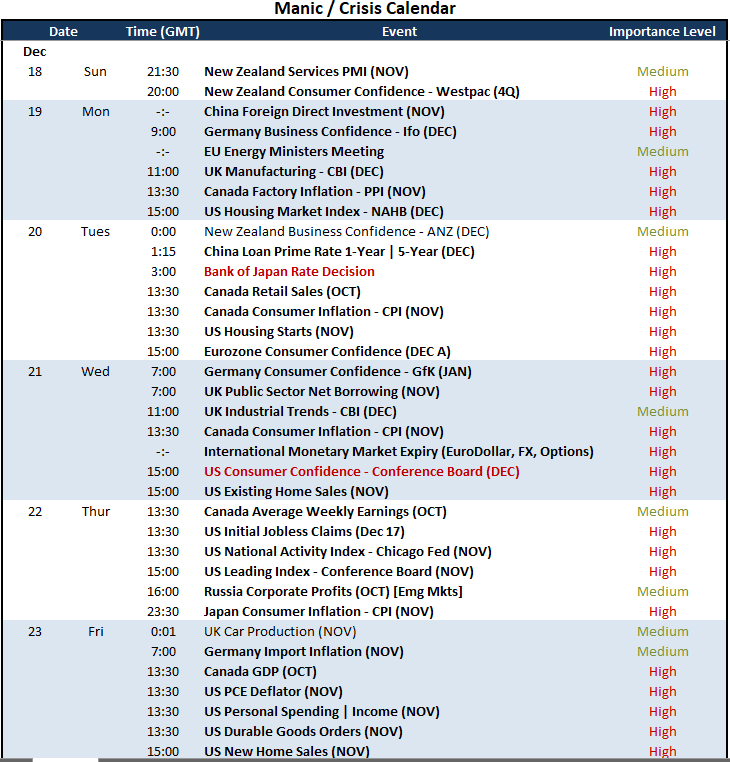

En ausencia de un impulso abrumador o de un evento de riesgo fundamental grave no resuelto que pueda trastornar los mercados, prevalece con mayor frecuencia el ‘camino de menor resistencia’. Eso puede parecer un curso decepcionante para los comerciantes que insisten en rupturas o reversiones importantes, pero la congestión es un telón de fondo del mercado tan práctico para aquellos que buscan ese entorno en particular. El S&P 500 tiene un amplio rango de tres meses entre 4.100 y 3.500, en el que se cotiza ampliamente a la mitad para comenzar la nueva semana. Hay una impresión limitada de que se avecina una ruptura sistémica, y eso puede ser una bendición para que los mercados tengan más probabilidades de realizar movimientos medidos entre la liquidez y el riesgo de eventos. Hablando de los catalizadores fundamentales en cubierta para la próxima semana, hay una gran variedad de forrajes. La actividad real de la política monetaria caerá drásticamente con solo el Banco de Japón (BOJ) listo para deliberar sobre su combinación de políticas, y es muy poco probable que se aleje del control de su curva de rendimiento. Mientras tanto, el discurso de la Fed tendrá que desempeñar un papel más importante en la actividad del dólar, ya que el deflactor del PCE favorito de la Fed no llega hasta el final de la semana. Se ofrecerá información económica para varios países, pero la encuesta de confianza del consumidor de EE. UU. de la junta de conferencias y la serie de datos de vivienda proporcionarán un reflejo más significativo de la salud económica.

Principal evento de riesgo macroeconómico para la próxima semana

Calendario creado por John Kicklighter

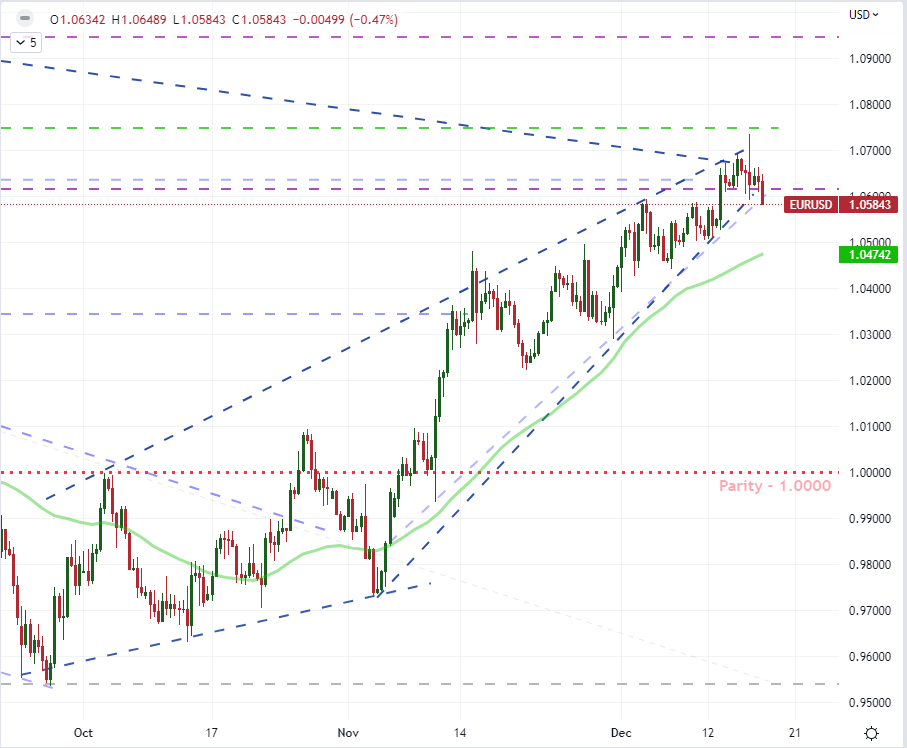

Donde los puntos de referencia de riesgo como el S&P 500 y el dólar se negocian libremente de los desarrollos técnicos verdaderamente provocativos, el dólar todavía tiene cierta presión gráfica sin resolver. La caída constante del dólar desde su ruptura del 10 de noviembre (el día en que el IPC de EE. UU. cruzó los cables) ha reflejado un progreso que es mucho más de principio y fin. El resultado es una cuña descendente que ha comenzado a presionar el progreso que han logrado los bajistas. Podemos ver esa amenaza a la inversa del EURUSD, ya que presionó el piso de su propia cuña ascendente, lo que podría representar la eventual ruptura de un ‘escote’ en el patrón de cabeza y hombros de la semana pasada. Un quiebre bajista sería provocativo desde la perspectiva de un técnico, pero en última instancia, reflejaría un quiebre dentro de un rango más amplio para este par clave y el propio dólar subyacente. Ese es un movimiento de ‘camino de menor resistencia’ en el que estoy más interesado en general. La pregunta es ¿hasta dónde podría extenderse tal movimiento de reversión a la media?

|

Cambiar en |

Pantalones largos |

Pantalones cortos |

HOLA |

| Diariamente | 6% | 3% | 4% |

| Semanalmente | 3% | 0% | 1% |

Gráfico del EURUSD con SMA de 20 días (Diario)

Gráfico creado el Plataforma Tradingview

Descubra qué tipo de comerciante de divisas es usted