")

Sean Gallup/Getty Images Noticias

Tesis de inversión

Nuestra tesis de inversión actual es:

- FRCOY es un negocio muy atractivo, ya que a pesar de una industria altamente competitiva y los riesgos inherentes asociados con las tendencias cambiantes, la empresa ha podido crecer bien y generar retornos descomunales.

- Su modelo de negocio está respaldado por sólidas capacidades operativas y marcas reconocidas. Esperamos que esto permita que el negocio mantenga un crecimiento saludable en el futuro.

- FRCOY cotiza con una prima respecto de su promedio histórico y de su grupo de pares, lo cual es razonable en nuestra opinión en función de su sólido desempeño financiero y desarrollo comercial. Dicho esto, nos cuesta ver ventajas más allá de este punto.

Descripción de la compañía

Fast Retailing Co., Ltd. (OTCPK:FRCOY) es un holding minorista multinacional japonés con sede en Tokio, Japón. Fundada en 1963, es una de las tiendas minoristas de moda rápida más grandes y exitosas del mundo. La empresa opera varias marcas conocidas, incluidas Uniqlo, GU, Theory, Comptoir des Cotonniers, Princesse tam.tam, J Brand y más. Uniqlo es su marca insignia y es reconocida por su ropa asequible y de alta calidad, centrada en la simplicidad y la funcionalidad.

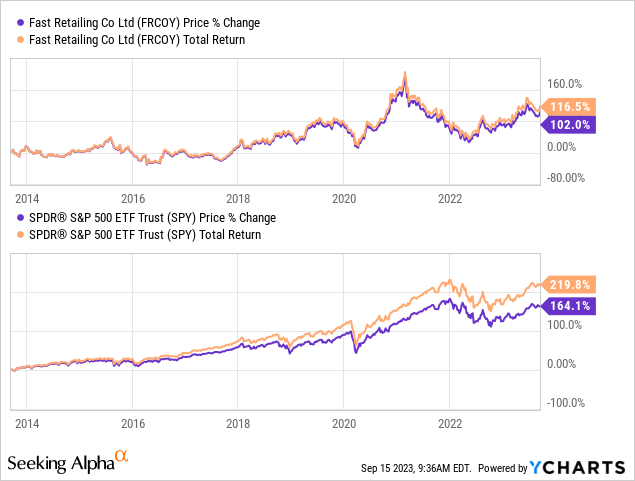

Precio de la acción

El comportamiento del precio de las acciones de FRCOY ha sido sólido y ha devuelto más del 100 % a los accionistas. El sólido desempeño de la compañía es un reflejo de su desarrollo positivo durante una época de mayor competencia y dinámica cambiante de la industria.

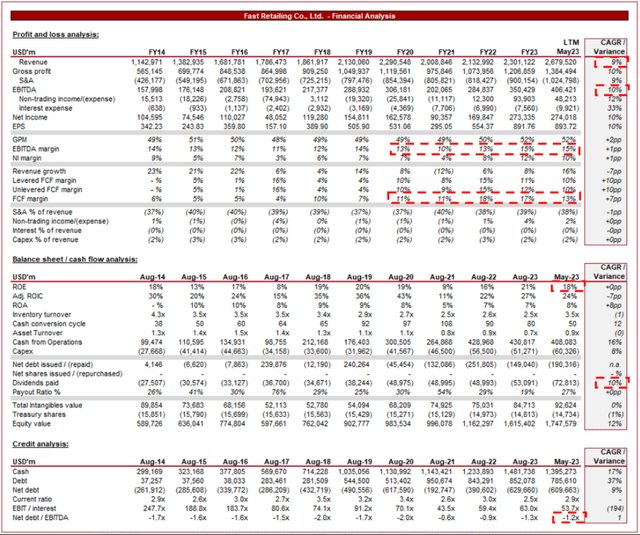

Análisis financiero

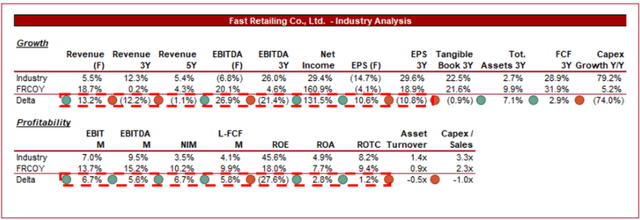

Finanzas minoristas rápidas (CI mayúscula)

Arriba se presentan los resultados financieros de FRCOY.

Ingresos y factores comerciales

Los ingresos de FRCOY han crecido a una sólida tasa compuesta anual del 9%, con una consistencia impresionante durante este período.

Modelo de negocio

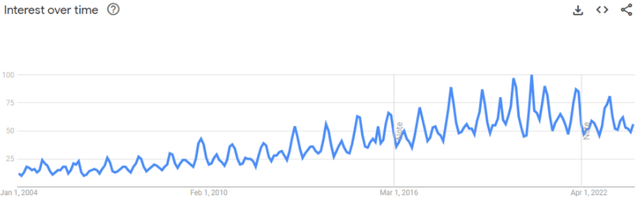

FRCOY opera como un minorista de ropa global, siendo Uniqlo su marca insignia. Uniqlo ofrece una amplia gama de ropa asequible y funcional para hombres, mujeres y niños, haciendo hincapié en la sencillez y la calidad (con influencia japonesa). Esta reputación ha sido increíblemente beneficiosa para la empresa, ya que FRCOY es igualmente respetada por los fanáticos acérrimos de la moda y por los informales. Como lo ilustra lo siguiente, el interés en la marca se ha desarrollado mucho con el tiempo, respaldado tanto por la innovación del producto como por el marketing.

Uniqlo (Tendencias de Google)

Además de Uniqlo, FRCOY posee varias otras marcas, incluidas GU, Theory, Helmut Lang y Comptoir des Cotonniers. Esta diversificación permite a la empresa dirigirse a diferentes segmentos de clientes y nichos de mercado, al tiempo que reduce la dependencia de una sola marca a medida que cambian los gustos/tendencias.

FRCOY adopta el concepto de moda rápida, enfatizando la rápida rotación de productos y la producción receptiva. Tiene una sólida trayectoria de adaptación rápida a las cambiantes tendencias de la moda y las demandas de los consumidores. Esta tendencia se ha apoderado de la industria de la moda asequible, ya que las redes sociales y otros factores han contribuido a una armonización de intereses en torno a las tendencias de celebridades e influencers. Sin embargo, creemos que FRCOY se diferencia en este espacio porque la empresa todavía tiene una sólida reputación por su calidad, mientras que muchos de sus pares son conocidos únicamente por su asequibilidad.

La empresa ha seguido una agresiva estrategia de expansión global, abriendo tiendas en las principales ciudades del mundo. Este enfoque le permite acceder a diversos mercados y atender a una amplia base de clientes, aumentando su TAM. Este enfoque de ciudad importante ha permitido a la empresa desarrollar rápidamente su marca en países desde los cuales puede servir a toda la nación a través del comercio electrónico.

FRCOY pone un fuerte énfasis en la sostenibilidad y se esfuerza por reducir su huella ambiental mediante el uso de materiales ecológicos y prácticas de fabricación sostenibles. Esta es una tendencia que muchas marcas de moda rápida se han visto obligadas a adoptar, muchas de las cuales hablan más de lo que ofrecen. Según Good on You, un crítico independiente de marcas, Uniqlo obtiene una calificación de «Soy un comienzo» (3/5 – 5 es lo mejor). Este es un buen relativo en comparación con muchos de sus pares, con H&M en 3/5, Zara en 2/5, Shein en 1/5 y Boohoo y Asos en 2/5. Dado que la investigación de McKinsey encontró que los consumidores prefieren comprar productos sustentables, FRCOY está bien posicionado en relación con sus pares.

FRCOY sigue un modelo de cadena de suministro integrada verticalmente. Controla varias etapas del proceso de producción, desde el diseño y la fabricación hasta la distribución y la venta minorista. Esta integración ayuda a agilizar las operaciones y mantener el control de costos, al tiempo que proporciona la flexibilidad y reflexividad necesarias para permanecer ágil en una industria cambiante (particularmente con las tendencias rápidas de la moda).

Industria del vestido

Vemos las siguientes tendencias que impactan la industria de la confección, además de los factores discutidos anteriormente.

- Presencia Digital – La demanda está pasando cada vez más al sector online, lo que ha cambiado la dinámica competitiva de la industria. Los consumidores tienen más opciones y ha habido un aumento significativo de nuevos participantes. FRCOY tiene una fuerte presencia en línea y una plataforma de comercio electrónico, pero aún así ha sentido los impactos negativos de esto.

- Saturación de mercado – En muchos mercados maduros, como Japón y Occidente, hay signos de saturación, lo que lleva a la necesidad de centrarse más en los mercados emergentes para crecer. Esto se debe en parte al mayor número de nuevos participantes. Como marca global, FRCOY está bien posicionada, pero no necesariamente tiene la marca para competir con algunos de sus pares.

- Complejidad de la cadena de suministro – La gestión de una cadena de suministro global es compleja en el mejor de los casos, y esto se ve agravado por la reciente pandemia y las interrupciones del transporte. La preocupación es que las empresas necesitarán diversificarse en los próximos años después de estas disrupciones, lo que contribuirá al aumento de los costos o la presión sobre los precios.

- Expansión de marca – Dadas las presiones competitivas durante la última década, hemos visto una mayor consolidación, con empresas más grandes adquiriendo marcas como parte de una cartera más amplia. FRCOY tiene un sólido historial en lograr esto y lo consideramos una oportunidad clave en el futuro.

Posicionamiento competitivo

Consideramos que los siguientes factores son ventajas competitivas clave de FRCOY:

- *Calidad asequible: la propuesta de valor principal de Uniqlo son precios asequibles sin comprometer la calidad. Esto resuena en todos los consumidores, independientemente de sus ingresos, especialmente cuando se trata de productos básicos.

- Expansión global – La agresiva expansión global de FRCOY le ha permitido acceder a una amplia base de clientes y beneficiarse del crecimiento de los mercados emergentes, particularmente en Asia.

- Marca fuerte – Uniqlo ha establecido una sólida identidad de marca y se espera que otras marcas sigan una trayectoria similar con el tiempo.

- Innovación – La capacidad de FRCOY para producir constantemente bienes que satisfagan con éxito las preferencias cambiantes de los consumidores es encomiable y un reflejo de sus capacidades operativas.

Consideración económica y externa

Las condiciones económicas actuales representan el potencial de vientos en contra a corto plazo, con una inflación alta y tasas elevadas que contribuyen a un debilitamiento del gasto discrecional, a medida que los consumidores protegen sus finanzas. El comercio minorista suele verse afectado de manera desproporcionada por esto, ya que los consumidores rara vez necesitan ropa cuando los tiempos se ponen difíciles. A largo plazo, las dificultades financieras pueden ser beneficiosas para la empresa, ya que aumentan el mercado al que se dirige.

El desempeño trimestral de FRCOY implicaría resiliencia, con un crecimiento impresionante a pesar de las condiciones. En los últimos 3 trimestres de la compañía, el crecimiento de los ingresos brutos fue de +14,2%, +26,9% y +23,8% interanual. Además de esto, los márgenes se han mantenido prácticamente planos, lo que sugiere que las presiones inflacionarias y las preocupaciones sobre la demanda no han impactado significativamente los precios o los costos. Esto es increíblemente impresionante dados los problemas que han enfrentado muchos de sus pares.

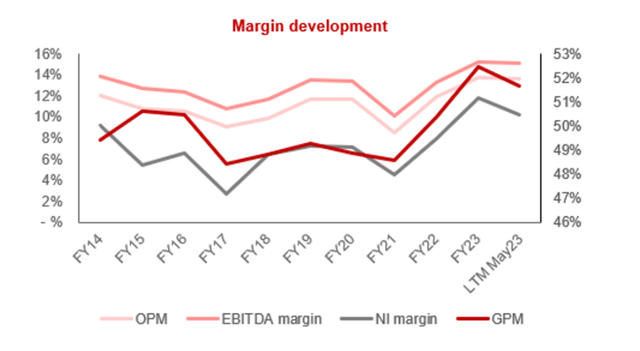

Márgenes

Margen (CI mayúscula)

Los márgenes de FRCOY han mejorado gradualmente a lo largo del período histórico, impulsados por un mejor valor de marca, una mayor escala y la ejecución de mejoras operativas. No esperamos una mejora significativa a partir de esto ya que las ganancias potenciales disminuyen, aunque la posición actual parece defendible dado su desempeño actual.

Balance y flujos de efectivo

La rotación de inventario de FRCOY ha mejorado a un nivel no visto desde el 17 de agosto, lo que respalda el fantástico desempeño reciente de la empresa. Esto ha permitido un fuerte margen FCF, que ha mejorado constantemente en línea con la rentabilidad.

Al estilo típico japonés, la dirección es cuidadosa con su estrategia de asignación de capital, con un saldo ND negativo, un crecimiento del saldo de caja superior al EBITDA y distribuciones vacilantes.

La empresa tiene potencial para más, aunque una tasa de crecimiento de dividendos del 10% es respetable. Sospechamos que es poco probable que mejore, al igual que las fusiones y adquisiciones.

Análisis de la Indústria

Vestir (Buscando Alfa)

Arriba se presenta una comparación del crecimiento y la rentabilidad de FRCOY con el promedio de su industria, según lo definido por Seeking Alpha (31 empresas).

FRCOY tiene un buen desempeño en relación con sus pares, con una prima de margen significativa en relación con sus pares. La traducción de esto a FCF permite a la empresa reinvertir en crecimiento mientras mantiene sólidos retornos para los accionistas.

El crecimiento de los ingresos de FRCOY es más comparable al promedio, lo que consideramos un buen desempeño dada la escala de la empresa. Además, al considerar el crecimiento de la rentabilidad, FRCOY siempre tiene un desempeño superior.

Valuación

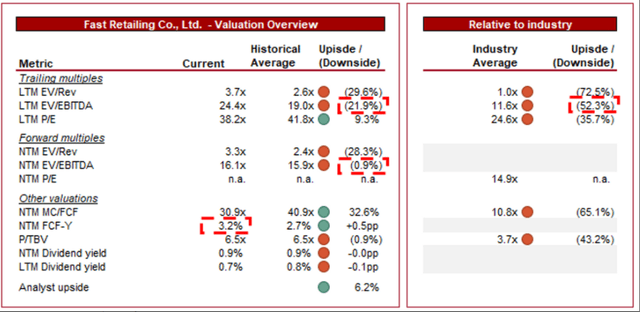

Valuación (CI mayúscula)

FRCOY cotiza actualmente a 24x EBITDA LTM y 16x EBITDA NTM. Esta es una prima respecto de su promedio histórico.

En nuestra opinión, una prima es justificable, principalmente debido al desempeño resiliente de la compañía, la mejora de los márgenes y el desarrollo de sus marcas. La prima LTM parece razonable, aunque el nivel NTM sugiere un aumento. Además, FRCOY cotiza con una prima del 52% respecto de sus pares en términos de EBITDA LTM y del 65% en términos de FCF. Este es un nivel sustancial y probablemente refleja cualquier superioridad financiera.

Nos cuesta ver ventajas en estos niveles, respaldados por la mínima mejora en el rendimiento del FCF. Los analistas coinciden en esta opinión, con un objetivo de alza del 6%.

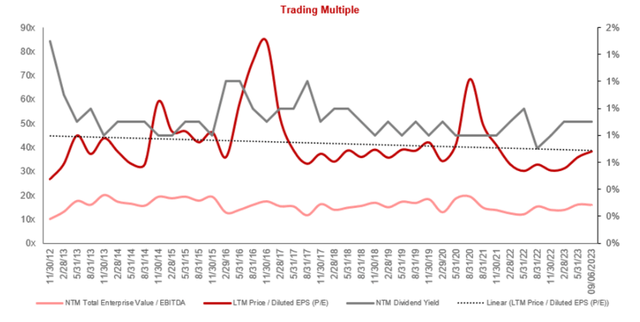

Desarrollo de valoración (CI mayúscula)

Pensamientos finales

FRCOY es una empresa de calidad. A pesar de la naturaleza altamente competitiva de la industria de la confección, la empresa ha generado un crecimiento impresionante y constante. Además, el riesgo de caída se ve agravado por las condiciones económicas actuales y, sin embargo, FRCOY ha logrado mantener fuertes rendimientos. Naturalmente, esto ha supuesto una valoración superior para la empresa, ya que las perspectivas siguen siendo en general positivas a medio plazo. FRCOY cotiza actualmente con una prima respecto de su promedio histórico y de su grupo de pares, lo cual es justificable, pero no implica ninguna ventaja más allá de esto.

Nota del editor: este artículo analiza uno o más valores que no se negocian en una bolsa importante de EE. UU. Tenga en cuenta los riesgos asociados con estas acciones.