se dispara a un máximo histórico: detalles")

")

justin sullivan

Es difícil encontrar empresas y marcas conocidas que cotizan a niveles históricamente bajos. Si bien muchas empresas que alguna vez fueron muy pensadas y exitosas y que comenzaron a tener dificultades no han sido buenas inversiones, algunas personas encuentran atractivas las empresas populares que cotizan a un nivel bajo.

Una empresa muy conocida que ha atravesado tiempos muy difíciles en los últimos años es Walgreens Boots Alliance (NASDAQ:AMB). Esta empresa, que alguna vez fue exitosa, opera en los EE. UU. bajo los nombres de las marcas Duane Reade y Walgreens. La empresa utiliza las marcas Boots, Benavides y Ahumada en Europa, América Latina, América del Sur y Asia. Walgreens también tiene un negocio mayorista de distribución de productos farmacéuticos en Alemania.

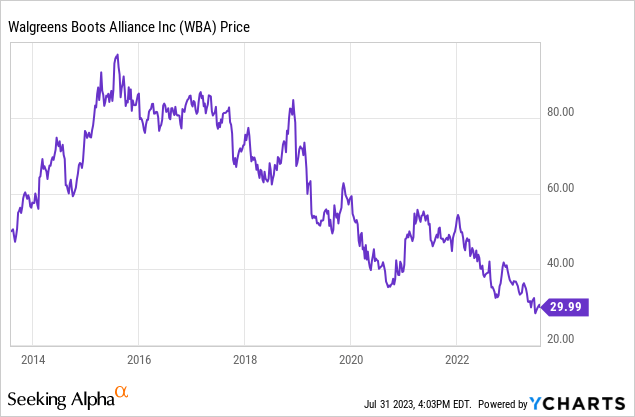

Walgreens tuvo una buena racha antes de 2015, pero las acciones cayeron un 21,5 %, incluidos los rendimientos totales, y la empresa también vendió un 20,43 % en el último año. El S&P 500 ha subido un 221,11% durante el mismo marco de tiempo.

Hoy, califico a Walgreens como una venta. El modelo de negocio de la empresa no funciona y este minorista está pasando apuros tanto a nivel nacional como internacional. En los EE. UU., Walgreens se enfrenta a una intensa competencia de empresas mejor gestionadas como CVS (CVS), Costco (Expense), Walmart (WMT) y, cada vez más, Amazon (AMZN) también. El crecimiento de las ventas y el flujo de efectivo de la compañía continúan desacelerándose, los márgenes netos se han derrumbado y los negocios principales también están luchando en el extranjero. La acción parece sobrevaluada usando varias métricas.

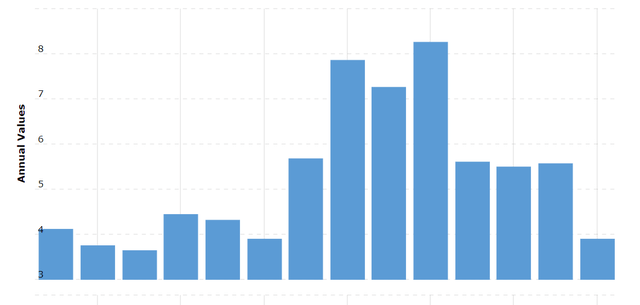

Walgreen ha tenido un flujo de efectivo libre negativo en tres de los últimos cinco trimestres, y aunque los analistas proyectan que el flujo de efectivo de la compañía el próximo año cubrirá el dividendo, las estimaciones siguen cayendo.

Un gráfico del flujo de caja de Walgreen (macrotendencias)

El flujo de caja libre de Walgreens ha caído de $3,20 por acción en 2020 a $2,21 por acción el año pasado, y los analistas proyectan que el flujo de caja libre seguirá desacelerándose.

Walgreens tiene un índice de pago del 46,6 %, es possible que la compañía solo pueda pagar el dividendo real tomando dinero prestado, pero con las tasas subiendo y la compañía lidiando con rebajas de calificación crediticia, esa también debería ser una alternativa factible. Moody’s rebajó una parte significativa de la deuda senior no garantizada de Walgreens a Baa3 desde Baa2 en enero de este año.

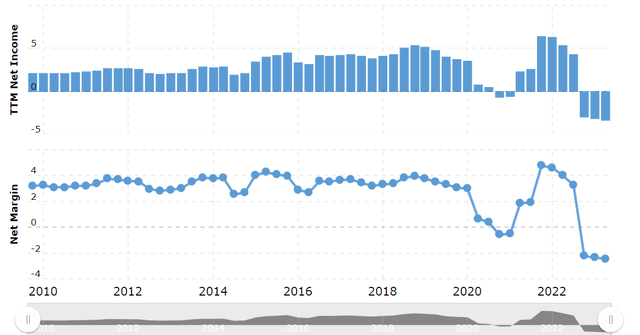

Los ingresos netos y los márgenes netos de la empresa también se han derrumbado.

Un gráfico que muestra los ingresos netos y los márgenes netos de Walgreens (macrotendencias)

Walgreens también está luchando para competir con empresas como CVS, Costco y, cada vez más, Amazon, por múltiples razones. Amazon recientemente incrementó su movimiento hacia el negocio de telesalud y medicamentos recetados en línea con el reciente cierre de la compañía en febrero de su acuerdo con A single Professional medical. Si bien Walgreens experimentó un aumento a corto plazo en las ventas durante la pandemia, ya que las personas dependían de la farmacia de la empresa para los refuerzos y las pruebas de COVID, la pandemia ya terminó y las fallas estructurales continuas de la empresa en el modelo comercial permanecen.

Costco y Walmart ofrecen un mejor valor que Walgreens, y CVS también tiene tiendas más grandes con más productos. Estas empresas también tienen mejores equipos de gestión y cada una ha innovado mejor que Walgreens. La compra de Aetna por parte de CVS le ha dado a la compañía una ventaja sobre esta compañía en el negocio farmacéutico y médico. Walgreens dependía en gran medida de las personas que acudían a las tiendas para visitar la farmacia durante el COVID y que también compraban otros productos en la tienda, y el last de la pandemia ha afectado significativamente a la empresa. Walgreens administró 4,8 millones de vacunas en el tercer trimestre del año pasado, pero en el último trimestre la empresa solo administró ,8 millones de vacunas.

Las personas también obtienen cada vez más medicamentos en línea desde el autoservicio, por lo que las personas que usan la farmacia no compran tanto en la tienda. Walgreens compró Village-MD y la matriz de la compañía, Town-MD, pero esas adquisiciones han sido bastante pequeñas y estas decisiones no han cambiado fundamentalmente el modelo comercial fallido de la compañía, con ventas de estas dos nuevas entidades en alrededor de $ 2 mil millones. Walgreens también continúa luchando en el extranjero. La compañía anunció recientemente el cierre de 450 tiendas, 300 de las cuales están en el Reino Unido.

Esta es la razón por la que Walgreens también parece sobrevaluado en 7.44x ganancias futuras esperadas. Actualmente, los analistas solo proyectan que el minorista aumente las ganancias en un 4-6% durante los próximos 5 años, y las estimaciones para la compañía también continúan disminuyendo significativamente. Walgreens también cotiza a 24,73x EBITDA anticipado previsto y 17,82x EBIT anticipado esperado. El promedio de la industria es 13,64 veces el EBITDA futuro probable y 15,72 veces el EBIT futuro previsto.

Walgreen está luchando con una serie de problemas estructurales y de corto plazo en este momento. Si bien la compañía debería ser capaz de manejar algunos desafíos inmediatos, como el acuerdo de $ 230 millones de dólares más grande de lo esperado con San Francisco sobre las ventas de opioides, el modelo comercial central sigue sin funcionar. Walgreens ha sido mucho más lento que sus competidores para innovar y adoptar en la industria minorista y de atención médica que cambia rápidamente, y el equipo de administración de la empresa no ha sido impresionante. Si bien Walgreens es una de las marcas más conocidas en los EE. UU., los inversores deberían poder encontrar un mejor valor en el mercado en este momento.