Jamshid Ehsani comenzó su carrera en Apollo apostando a la muerte. Ahora es el ejecutivo principal que está detrás de la iniciativa para ayudar a las empresas a dar nueva vida a sus operaciones.

En el proceso, la estrategia de crédito privado de Apollo se enfrenta a los bancos tradicionales más grandes en la carrera por financiar los miles de millones que necesitan multinacionales altamente calificadas como Intel, AT&T, AB InBev y Sony Music, que históricamente dependían de bonos de alta calificación o de líneas de crédito convencionales.

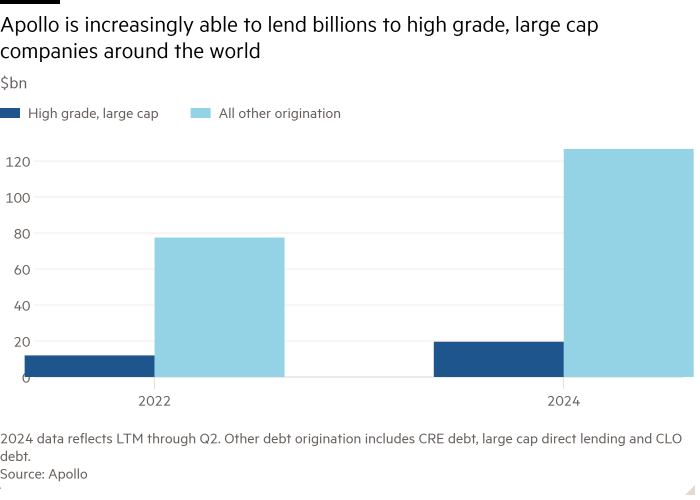

Los gestores de activos llevan mucho tiempo establecidos como alternativas a los bancos en el sector crediticio, pero el rápido crecimiento de Apollo a lo largo de los años ha creado una oportunidad única: ser el único patrocinador financiero con la potencia necesaria para ir más allá de la clientela de mercado medio típica del sector y entrar en el ámbito de la suscripción de las mayores empresas del mundo.

Apollo afirma que podría generar más de 200.000 millones de dólares en préstamos corporativos anuales para 2026. Una parte de ese esfuerzo es lo que llama su estrategia de «soluciones de capital de alto grado». Luego, Apollo coloca el papel que produce en su filial de rentas de jubilación Athene, así como en aseguradoras externas y otros administradores de activos, estos dos últimos generando tarifas de gestión y transacción.

En medio de esta iniciativa se encuentra Ehsani, que tiene un doctorado en economía energética de la Sorbona y llegó a Apollo en 2010 después de trabajar en Swiss Re, UBS y el Banco Mundial. Entre las tareas originales de Ehsani se encontraban los acuerdos de “liquidación estructurada”, un negocio común aunque controvertido de adquirir pólizas de seguro de vida que pagan al comprador cuando el cliente muere.

Sus colegas describen a Ehsani, cuyo título actual es director global de finanzas estructuradas principales, como un negociador agresivo, propenso a hablar con dureza a sus colegas.

«Es probablemente la persona más poderosa de Apollo que un número limitado de personas conoce», dijo un compañero ejecutivo de Apollo.

Marc Rowan, director ejecutivo de Apollo, ha dicho a los inversores que la mayor oportunidad de crédito privado de la empresa no es el competitivo negocio de “préstamos directos” para financiar compras apalancadas riesgosas.

En cambio, muchas empresas solventes (incluidas las grandes) tienen proyectos únicos u objetivos estratégicos que se pueden satisfacer mejor con una financiación estructurada personalizada. Cada acuerdo tiene condiciones diferentes, pero todos transforman una cascada de flujo de caja en deuda con grado de inversión que, en teoría, resuelve simultáneamente un problema para la contraparte de Apollo, respalda los ahorros para la jubilación de los clientes mayores de Athene y ofrece a Apollo una mayor tasa de retorno para sus accionistas.

En el caso de AB InBev, la empresa de bebidas vendió la mitad de una planta de metales no deseados por 3.000 millones de dólares a Apollo. En el caso de Intel, Apollo invirtió 11.000 millones de dólares para ayudar a pagar la finalización de una planta de fabricación de semiconductores en Irlanda. En el caso de AT&T, Apollo contribuyó con 2.000 millones de dólares al segmento inalámbrico de la empresa de telecomunicaciones, utilizado para construir redes de telefonía móvil.

Por los aproximadamente 50.000 millones de dólares que Apollo ha generado en deuda de alta calidad, también obtiene comisiones de colocación y gestión por la parte sindicada a otros gestores de activos o aseguradoras. Apollo puede cobrar tipos de interés entre 1 y 2 puntos porcentuales más altos que los préstamos o bonos más convencionales, como prima pagada por la deuda privada ilíquida.

Las ganancias anuales de Apollo por el préstamo de fondos de clientes de seguros superan los 3.000 millones de dólares y crecen a tasas de dos dígitos; la capitalización de mercado de la empresa se ha disparado a unos 65.000 millones de dólares. Desde principios de 2020, las acciones de Apollo han duplicado su valor, superando con creces al S&P 500.

La propuesta de Apollo a sus clientes corporativos es sólo una parte de la campaña de préstamos más amplia que está llevando a cabo, ya que busca préstamos de todo tipo que puedan alimentar tanto a sus propias aseguradoras como a las de terceros. Ofrece financiación para vagones de tren, aviones, derechos de autor de música, maquinaria, inventario, bienes raíces e incluso otros gestores de activos que necesitan capital.

“Ellos saben cómo manejarse por estos caminos alternativos estructurados y luego les pagan por ello”, dijo un ejecutivo de una empresa financiada por Apollo. “Han encontrado una manera de asegurarse de que se están compensando bastante”.

Y para una empresa cuyo legado radica en adquisiciones corporativas audaces, su negocio crediticio de 500 mil millones de dólares se ha convertido esencialmente en una réplica de un modelo bancario tradicional. Los expertos describen un esfuerzo de marketing intensivo que se asemeja a un aparato de venta de Wall Street, donde los ejecutivos de Apollo intentan incansablemente conseguir una audiencia con los tesoreros y directores financieros de las empresas Fortune 500 para presentarles transacciones diseñadas por Apollo.

Por ejemplo, Apollo había buscado intensamente una transacción con Boeing, el fabricante de aviones a reacción con problemas de liquidez, lo que incluyó enviar a William Lewis, el veterano banquero de inversiones que se unió a Apollo en 2021, para cortejar a la gerencia de Boeing. Finalmente, la empresa decidió vender 10.000 millones de dólares en bonos ordinarios.

“Éstos son los tipos de cosas que no son adecuadas para [banking] “Instituciones que reciben financiación a corto plazo”, dijo Rowan recientemente a los inversores. “Éstos son exactamente los tipos de transacciones en el mercado de grado de inversión que esperamos que impulsen nuestro negocio y que lo están haciendo”.

El éxito de sus evaluaciones de riesgo, su diseño de suscripción de préstamos y su diseño de préstamos se verá en los próximos años, pero el repentino desmoronamiento de Intel es una historia que sirve de advertencia.

Las acciones de Intel han caído un 60 por ciento este año, ya que de repente no alcanzó sus objetivos de ingresos y redujo sus previsiones en su lucha por mantenerse a la par de sus rivales en el sector de los chips. Su calificación crediticia general ha bajado de A a BBB en respuesta. Apollo dijo al Financial Times que la calificación crediticia de la deuda particular que estructuró para Intel sigue sin cambios y los cargos de capital que enfrentan las aseguradoras no han aumentado, aunque eso aún podría cambiar si la suerte de Intel sigue cayendo.

Apollo se negó a permitir que Ehsani hablara con el FT y dijo que varios altos ejecutivos eran responsables de su esfuerzo de originación corporativa.

Rowan ha dicho que Apollo puede acumular efectivo más que suficiente de los clientes de seguros para financiar préstamos. Más bien, el factor limitante para la empresa es crear suficientes inversiones inteligentes (incluidas aquellas que se asemejan a operaciones de gran capitalización ejemplificadas por la transacción de Intel) para generar retornos mayores y más seguros.

Jim Zelter, copresidente de Apollo, dijo al FT que el mercado de préstamos directos convencionales de alto rendimiento era de aproximadamente 1 billón a 2 billones de dólares, una fracción del panorama de grado de inversión de 40 billones de dólares.

“Queremos invertir en empresas con grado de inversión a gran escala”, afirmó. “Los mercados tradicionales por sí solos no son lo suficientemente grandes como para responder a estas empresas”.