Avance de los resultados del cuarto trimestre de Microsoft: se observa el impulso del crecimiento

¿Cuándo publica Microsoft Corp sus resultados?

Microsoft Corp publicará sus resultados financieros del cuarto trimestre (T4) el 30 de julio de 2024 (martes), después del cierre del mercado estadounidense.

Ganancias de Microsoft: qué esperar

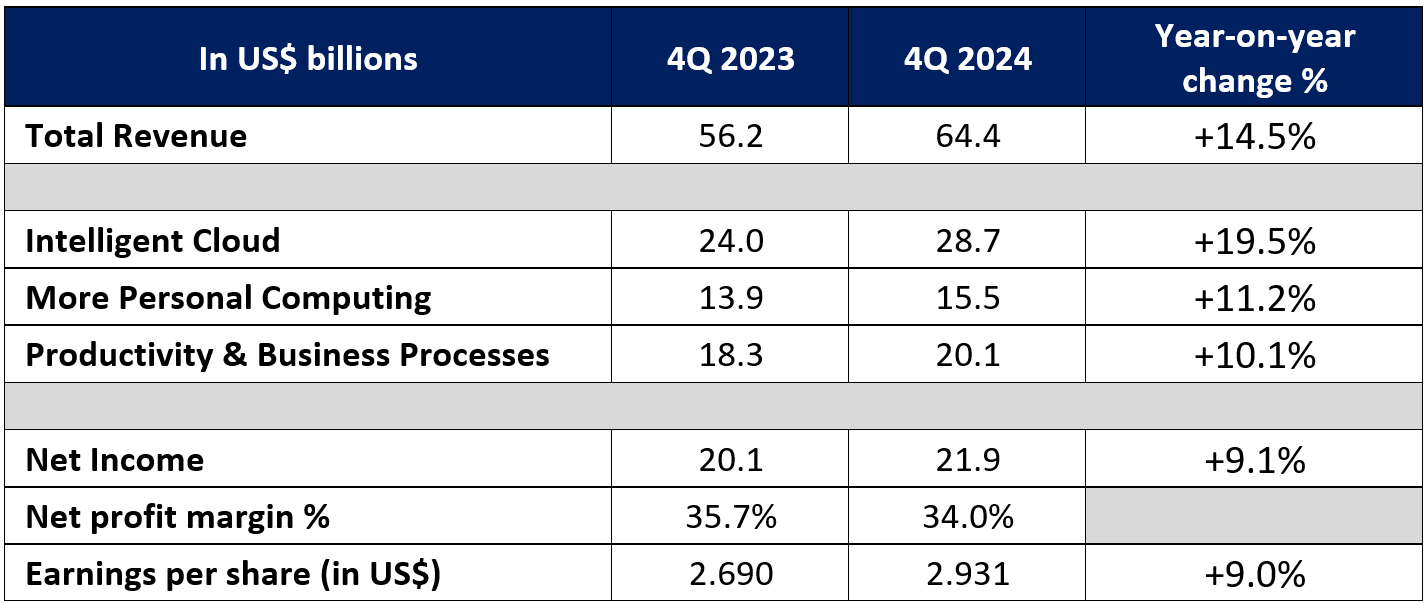

Las expectativas del mercado son que los ingresos del cuarto trimestre de 2024 de Microsoft crezcan un 14,5 % interanual hasta los 64 400 millones de dólares, frente a los 56 200 millones de dólares del cuarto trimestre de 2023. Esto puede marcar una desaceleración del crecimiento interanual respecto del 17,0 % registrado en el tercer trimestre de 2024.

Se espera que las ganancias por acción (EPS) aumenten un 9% con respecto al año anterior a US$2,931, frente a los US$2,69 del cuarto trimestre de 2023. Asimismo, esto puede marcar una lectura más suave que el crecimiento interanual del 20% registrado en el tercer trimestre de 2023.

El segmento de la nube sigue bajo vigilancia para superar las expectativas de ganancias

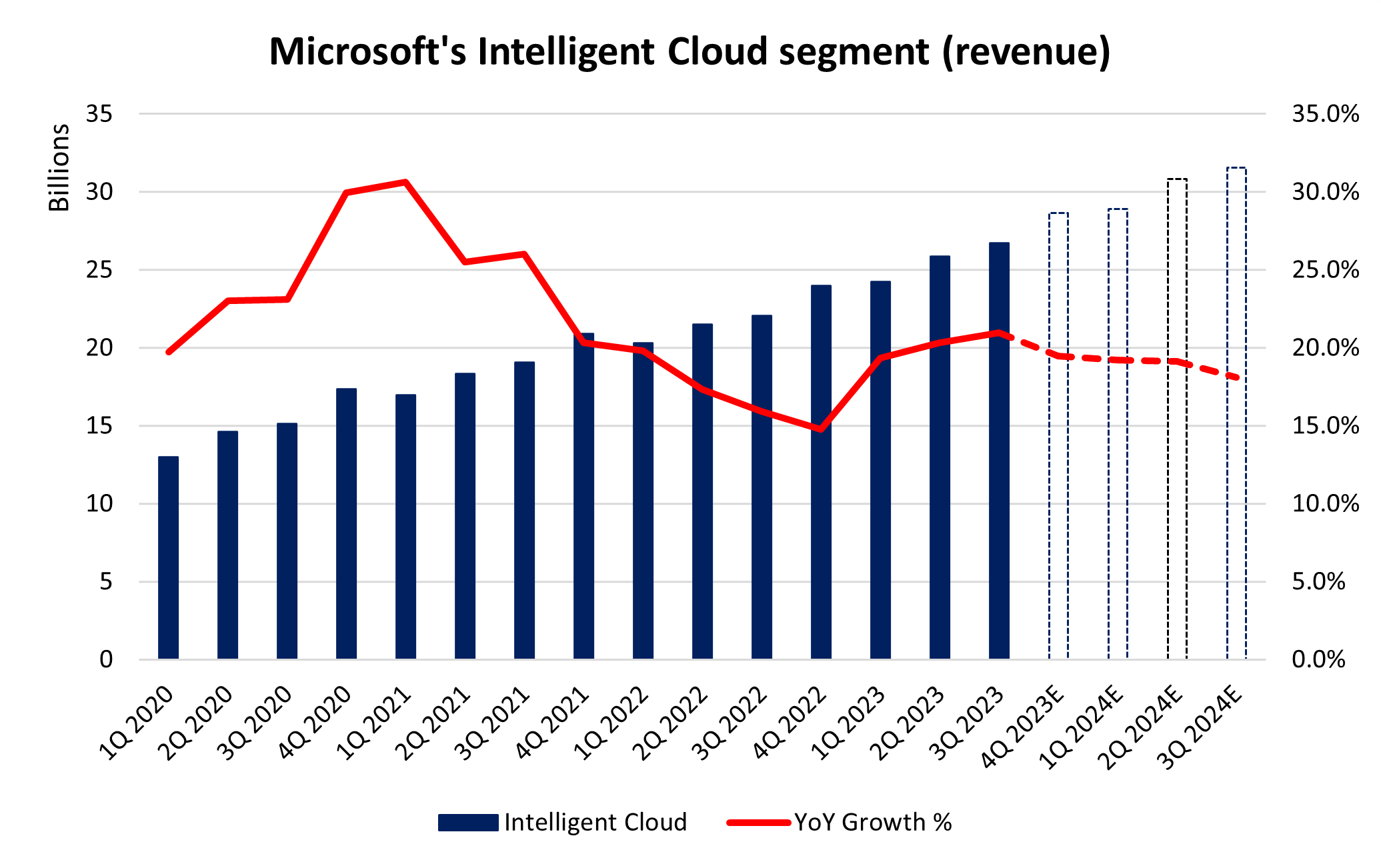

El negocio de nube inteligente de Microsoft sigue siendo el segmento de mayor crecimiento de la compañía y representa el 43 % de sus ingresos totales. Para el cuarto trimestre de 2024, se espera que el segmento crezca un 19,5 % interanual hasta los 28 700 millones de dólares.

Anteriormente, un crecimiento mayor de lo esperado en este segmento fue una de las razones clave para el aumento del precio de las acciones de Microsoft. Durante el trimestre, Microsoft logró mejorar su participación de mercado en el mercado mundial de infraestructura en la nube hasta un máximo histórico del 25%, justo detrás de AWS de Amazon, con un 31%.

Eso deja poco margen de error en el futuro, dado que una serie de comentarios del equipo de gestión de Microsoft también parece afianzar las expectativas de que continúe el fuerte impulso en la adopción de los servicios de IA de Azure.

La dirección destacó anteriormente que el número de clientes de Azure AI sigue creciendo, el gasto medio sigue aumentando y hay una “aceleración de los ingresos por las migraciones a Azure”. Más famosa aún es la declaración de la directora financiera Amy Hood, que dijo entonces que “la demanda de IA a corto plazo es un poco mayor que la capacidad disponible”.

Fuente: Refinitiv

Los diferenciadores de productos ya han funcionado en todos los frentes. Se observa un impulso de crecimiento.

Se espera un crecimiento continuo en varias ofertas de productos. Azure Arc, que permite a sus clientes ejecutar servicios de Azure en cualquier lugar (en plataformas locales y multicloud), se ha duplicado en el trimestre anterior hasta alcanzar los 33.000 clientes.

Las nuevas funciones de inteligencia artificial han impulsado el crecimiento de LinkedIn Premium, con un aumento de los ingresos del 29 % interanual. Los ingresos de GitHub también se han acelerado a más del 45 % interanual, impulsados por un aumento en la adopción de GitHub Copilot. Microsoft Fabric, que es su plataforma de análisis de próxima generación, tiene más de 11 000 clientes pagos. Copilot en Windows también está disponible en casi 225 millones de PC con Windows 10 y Windows 11, lo que representa un aumento del doble intertrimestral.

Es probable que la adopción masiva de estas características persista y los inversores deberán estar atentos al progreso del crecimiento futuro.

Las presiones de costos en el foco de atención en medio de las inversiones en infraestructura de IA y nube

En el trimestre anterior, Microsoft afirmó que espera que los gastos de capital aumenten «sustancialmente de manera secuencial» como resultado del aumento de las inversiones en infraestructura de inteligencia artificial y en la nube. Sin embargo, los mercados se sintieron cómodos con la orientación de la compañía de que, a pesar de las importantes inversiones, los márgenes operativos del año fiscal 2024 seguirán aumentando más de 2 puntos interanuales, mientras que los márgenes operativos del año fiscal 2025 solo disminuirán alrededor de 1 punto interanual.

Cualquier resistencia en los márgenes de la empresa será aplaudida. Los participantes del mercado también querrán tener la seguridad de que el enorme desembolso de costos de inversión podrá escalar rápidamente hacia funciones rentables, en lugar de ser una medida a largo plazo. Uno puede recordar cómo el precio de las acciones de Meta cayó hasta un 19% en su anterior informe de ganancias, ya que los inversores no creyeron en las inversiones «a largo plazo» de la empresa en IA y el metaverso.

Otros segmentos clave podrían estabilizarse en un crecimiento de dos dígitos

El segmento de «informática personal» de Microsoft ha sorprendido al alza en el tercer trimestre de 2024, impulsado por un rendimiento mejor de lo esperado en juegos y fabricantes de equipos originales de Windows. El crecimiento interanual podría estabilizarse en el 11,2% en el cuarto trimestre de 2024, con expectativas de que la recuperación continúe en el bajo crecimiento de dos dígitos.

Asimismo, el segmento de “productividad y procesos de negocio” podría ofrecer un crecimiento estable del 10% interanual en el 4T de 2024, respaldado además por el crecimiento del ingreso promedio por usuario (ARPU) gracias al continuo impulso de E5 y al progreso temprano de Copilot para Microsoft 365.

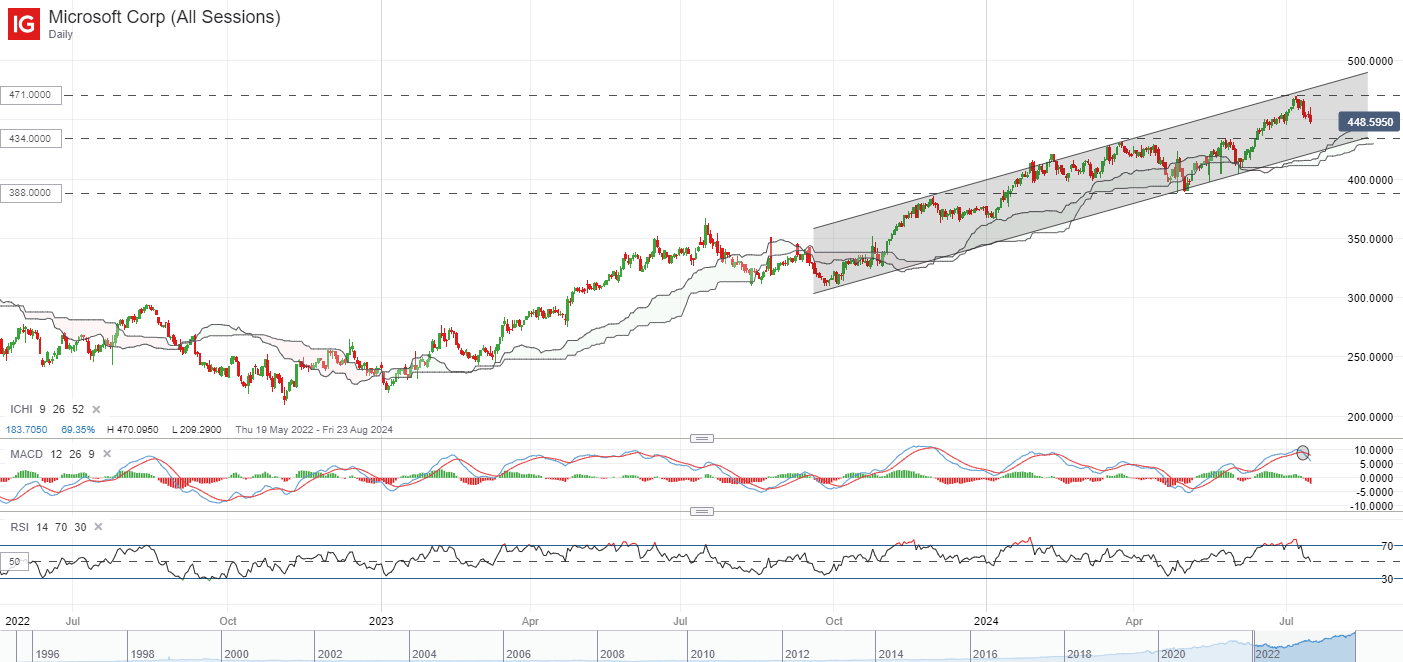

Análisis técnico: el precio de las acciones de Microsoft cotiza dentro de un canal ascendente

En el frente técnico, el precio de las acciones de Microsoft ha estado cotizando dentro de una tendencia alcista, con máximos y mínimos cada vez más altos desde octubre de 2023. Parece que se está formando un patrón de canal ascendente, con una interacción reciente con la línea de tendencia del canal superior en el nivel de US$471,00 que encontró cierta resistencia a corto plazo. También se presentó un cruce bajista en su media móvil diaria de convergencia/divergencia (MACD), lo que puede aumentar las probabilidades de un respiro a corto plazo.

Cualquier retroceso más profundo puede dejar el nivel de 434,00 dólares en la mira como una confluencia de soporte clave que hay que mantener. Dicho esto, probablemente tendrá que pasar mucho más tiempo para señalar un cambio de tendencia más amplio, posiblemente con una ruptura del canal ascendente como indicación inicial. Hasta que eso suceda, prevalece la tendencia alcista más amplia, con una resistencia inmediata que superar en el nivel de 471,00 dólares.

Fuente: IG Charts