")

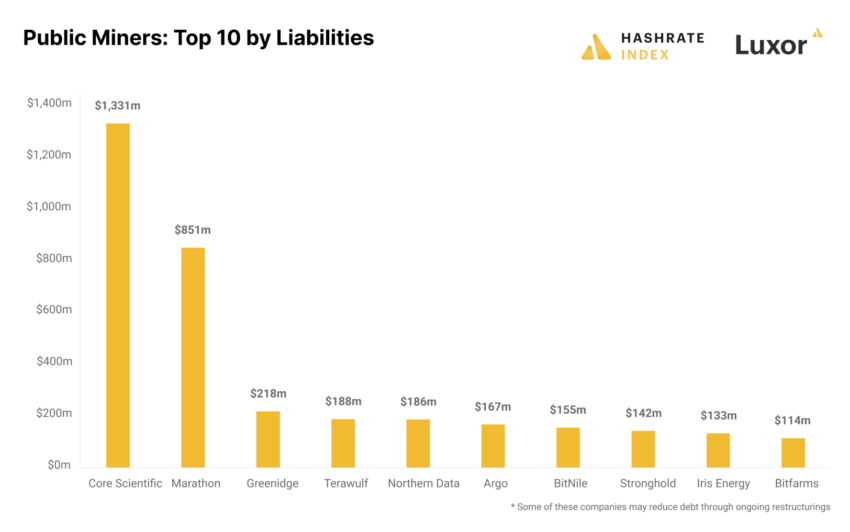

Los mineros públicos de Bitcoin en los Estados Unidos deben colectivamente más de 4 mil millones de dólares, siendo Core Scientific, Marathon y Greenridge Technology los mayores deudores.

Según los datos, el mayor deudor es Core Scientific, con 1,3 mil millones de dólares en pasivos al 30 de septiembre. El minero se declaró en bancarrota recientemente. Su carga requiere el pago de decenas de millones mensuales para pagar su deuda.

Esto significó que, a pesar de que la empresa tenía un income movement positivo, no pudo cumplir con sus obligaciones de deuda debido a la caída en los precios de Bitcoin. De ahí, su decisión de declararse en bancarrota.

Los mineros públicos de Bitcoin fueron responsables del 15% de la minería de BTC

En specific, Core Scientific es el minero público con el hashrate más alto. Los mineros públicos fueron responsables del 15% de toda la minería de Bitcoin en 2022, y Core Scientific es responsable de una cuarta parte de esto. Esto muestra lo duro que ha sido el año para los mineros.

Mientras tanto, Marathon es el segundo mayor deudor, con una deuda de 851 millones de dólares. Afortunadamente, la mayor parte de sus deudas están en notas convertibles, que no requieren pagos mensuales de servicio. Esto lo coloca en una mejor posición y no corre riesgo de quiebra.

Sin embargo, el tercer mayor deudor, Greenridge Generation, no tiene tanta suerte. Tiene una deuda de 218 millones de dólares y ahora se tambalea al borde de la bancarrota. Está tratando de completar un acuerdo de reestructuración de deuda que la reducirá pero también transferirá la mayor parte de su hashrate a NYDIG.

Otros mineros públicos, incluidos Terawulf, Norther Facts, Argo, BitNile, Stronghold, Iris Power y Bitfarms, completan los diez primeros. Todos ellos tienen deudas superiores a 100 millones de dólares.

La mayoría de los mineros tienen una alta relación deuda-funds.

El mayor problema para los mineros públicos no es su deuda sino su relación deuda-funds. En typical, una relación de deuda-money de 2 o más se consideraría riesgosa. Dada la naturaleza volátil del mercado cripto, debería ser más bajo.

Pero la mayoría de los mineras públicos tienen una relación deuda-funds mucho más alta. Main Scientific tiene una proporción de 26.7, Greenridge 18., Stronghold 11.1, Argo 8.7 y Cathedra 5.3. Más de la mitad de los 25 mineros públicos de BTC tienen una relación deuda-capital de más de 2.

Además, dado que la deuda de las mineras públicas es de 4 mil millones de dólares mientras que el capital social es de 2,2 mil millones de dólares, todo el sector tiene una relación deuda-capital de 1.8, que es relativamente alta. Aunque muchos mineros están tratando de reestructurar la deuda, el futuro aún parece sombrío.

Descargo de responsabilidad

Toda la información contenida en nuestro sitio web se publica con buena fe y sólo con fines de información general. Cualquier acción que el lector tome sobre la información encontrada en nuestro sitio net es estrictamente bajo su propio riesgo.