")

Luego de dos años de investigaciones, el Banco Central de Chile continúa los estudios para la posible implementación de una moneda digital de banco central (MDBC) o (CBDC, por sus siglás en inglés), según lo indica el informe “Avances de la exploración conceptual” publicado por la entidad recientemente.

El primer informe, publicado en mayo de 2022, concluyó que no existía información suficiente para tomar una decisión definitiva respecto a la emisión de una CBDC, sin embargo, en el documento publicado este 21 de marzo, se explica:

“El Banco ha continuado avanzando en la exploración conceptual, incorporando la mirada de distintos actores de los sectores públicos y privados y la experiencia de otros países, como se había anticipado en los lineamientos del primer informe”

Este escenario se presenta en una realidad donde la tecnología blockchain toma cada vez más fuerza, donde son cada vez más los países que voltean a evaluar la posibilidad de una CBDC, y donde ya varios de ellos han dado el salto de la etapa de investigación a fase de prueba, mientras otros lanzan sus CBDC, como Nigeria o Zimbawe.

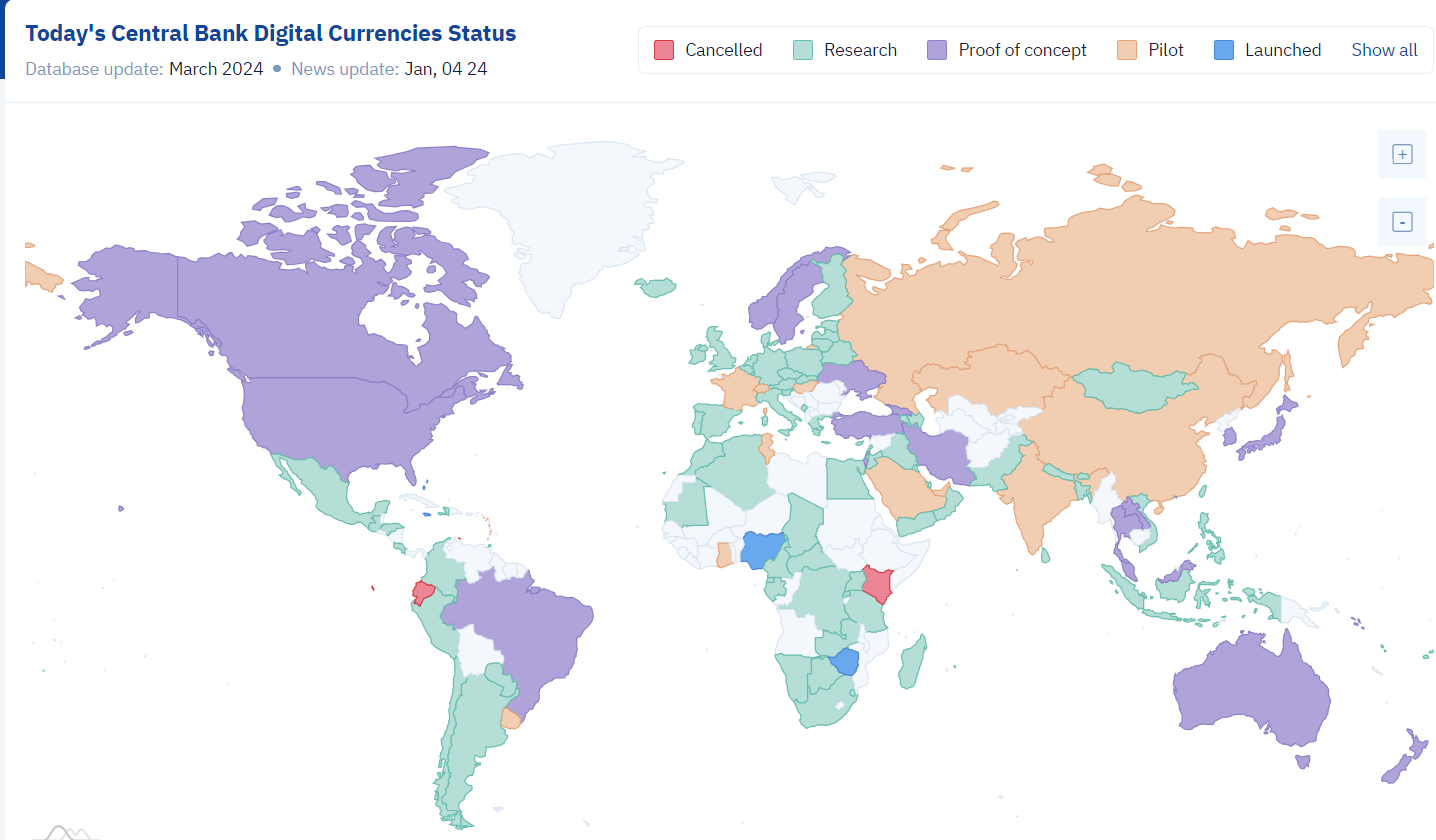

Gráfica de Standing de Monedas de Bancos Centrales Marzo 2024 / Fuente: cbdctracker

Ciertamente, en la gráfica ofrecida por cbdctracker, el número de países con CBDC aprobadas sólo corresponde al 1%. Mientras en muchos otros países de referencia, el procesos de análisis e investigación está siendo complementado con la realización de pruebas de concepto, en ambientes controlados. En algunos casos se han efectuado pilotos de diferente escala, donde la CBDC se prueba con transacciones y participantes reales.

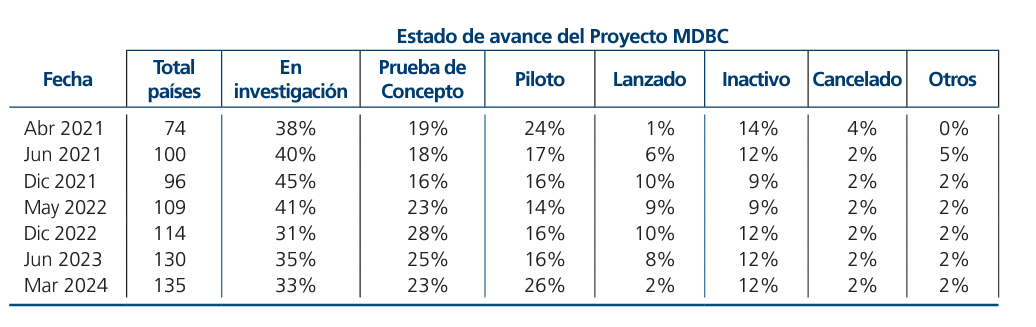

Gráfica desglosada de Distribución de proyectos de exploración de CBDC por etapa de avance / Fuente: Banco Central de Chile (cbdctracker)

Aunque se cree que el auge de las monedas digitales de bancos centrales son una novedad, no es así. Según una publicación realizada por el Fondo Monetario Internacional, las CBDC aparecieron hace más o menos unos 30 años. En 1993, el Banco de Finlandia lanzó la tarjeta inteligente Avant, una forma de efectivo electrónico.

Aunque según indica la entidad bancaria de Finlandia, el desarrollo inteligente dejó de usarse a comienzos de la década de 2000. Esta iniciativa de Finlandia se convirtió en la primer CBDC del mundo.

Chile evalúa los beneficios potenciales asociados a una CBDC

A través de su trabajo de investigación, el Banco Central de Chile incluyó a actores públicos y privados que empiezan a mostrar un interés potencial en la emisión de una moneda digital de banco central, debido a la forma en que el sistema de pagos se encuentra organizado actualmente.

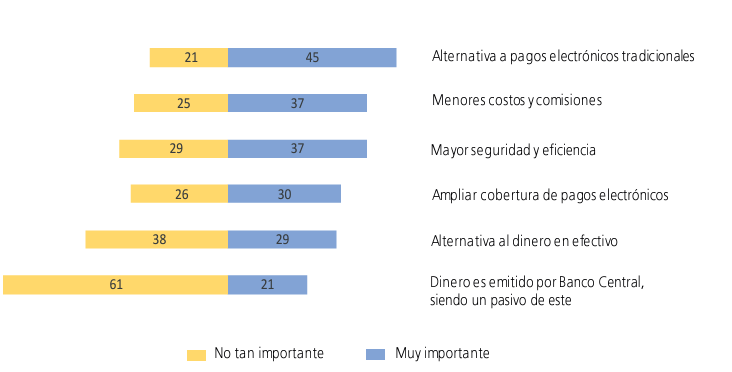

En el informe se asegura que “una MDBC podría ser una base sobre la cual distintas entidades desplieguen servicios innovadores de pagos, lo que además permitiría fortalecer la resiliencia del sistema de pagos. Además, en opinión de los distintos actores que participaron en el proceso de diálogo, se advierten diferentes casos de uso potenciales para una MDBC”.

Gráfica de resultado de encuesta de beneficios de las CBDC / Fuente:Banco Central de Chile

Otros de los beneficios planteados en el informe al establecer una CBDC es la facilidad y eficiencia a la hora de realizar transacciones de remesas fronterizas de dinero, aunque es una utilidad que se percibe como más lejana.

Los actores incluidos en la investigación del Banco Central de Chile, presentaron particular interés para estar preparados ante la creciente digitalización de la economía y, por lo mismo, la posibilidad que en el futuro se manifieste la necesidad de disponer de dinero público en formato electronic.

No obstante, como parte de este proceso, la entidad monetaria indica en el documento que se identifican elementos de la discusión sobre CBDC que deben ser tomados en cuenta antes de decidir sobre la conveniencia de emitirla.

Inicialmente, plantea que existen diferentes acciones de política para enfrentar los desafíos derivados de la digitalización y potenciar el sistema de pagos minoristas, y no es claro que la CBDC sea la mejor alternativa para hacerlo.

Posteriormente explica que la emisión de una CBDC tiene asociada una serie de costos y riesgos que deben ser considerados:

“Por último, se debe tener presente que una MDBC sería más bien un complemento del sistema de pago tradicional y no un sustituto. En este contexto, el proyecto de exploración de una MDBC debe entenderse en conjunto con las otras iniciativas que actualmente se están realizando dentro de la agenda de pagos impulsada por el Banco”, detalla el informe.

¿Cuál es el siguiente paso para avanzar con la CBDC?

A partir de este último informe presentado por el organismo, el Banco trabajará en el diseño de una o más Pruebas de Concepto (PoC). El principal objetivo de las PoC que realice el Banco será adquirir experiencia con nuevas tecnologías, así como evaluar brechas para eventuales desarrollos futuros.

Según indica el informe, estas PoC no estarían concebidas con una orientación específica como un mecanismo para mejorar la inclusión financiera, resolver las fricciones de las remesas transfronterizas o los aspectos de competencia del sistema de pagos minorista.

“En una primera etapa, el objetivo estará centrado en detectar brechas y adquirir competencias internas de manera de estar preparados en la eventualidad que en el futuro se decidiera emitir una MDBC”, señala la publicación.

Las pruebas de concepto emitidas por el Banco Central de Chile en esta primera etapa se enfocarán en el funcionamiento de una CBDC minorista y las infraestructuras necesarias para su funcionamiento, tomando como base conceptual el modelo esbozado en el primer informe.

Esto indica que una eventual CBDC funcionará en un modelo de dos niveles, donde el Banco tendría una relación directa con los intermediarios financieros y, a su vez, estos se relacionarían con las personas y los comercios. Por lo tanto, la PoC también debería considerar dichos niveles, según indica la publicación del banco.

A pesar de todo el trabajo de investigación y las labores que se encuentra realizando el Banco Central de Chile, el informe esclarece:

“Aún no existe información suficiente para tomar una decisión definitiva respecto de la emisión de una MDBC. Por tanto, la decisión de seguir explorando no debe ser entendida en caso alguno como una decisión de emisión de una MDBC ni como un cambio en el compromiso del Banco de proveer dinero en efectivo para quienes lo requieran”.

Aclaración: La información y/u opiniones emitidas en este artículo no representan necesariamente los puntos de vista o la línea editorial de Noticias Blockchain. La información aquí expuesta no debe ser tomada como consejo financiero o recomendación de inversión. Toda inversión y movimiento comercial implican riesgos y es responsabilidad de cada persona hacer su debida investigación antes de tomar una decisión de inversión.

")