")

jacoblund/iStock a través de Getty Photographs

Servicios comerciales de Barrett (NASDAQ: BBSI) ofrece soluciones de gestión empresarial en los Estados Unidos. Crea una plataforma de gestión que combina métodos del sector de externalización de recursos humanos con una estrategia basada en el conocimiento del sector de consultoría de gestión. Ellos brindan servicios de empleador experto mediante el cual celebran un acuerdo de servicios al cliente para crear una relación de trabajo conjunto con cada negocio del cliente, asumiendo la responsabilidad de la nómina de la fuerza laboral existente del cliente, la cobertura de compensación para trabajadores y otras tareas administrativas. Además, ofrecen servicios de dotación de own y contratación, contratación de private y colocación directa. La compañía también anunció recientemente sus resultados FY22 y Q4 FY22. A pesar de varios obstáculos macroeconómicos, pudieron publicar sólidos resultados anuales con mayores ingresos y utilidad neta. En este informe, analizaré su desempeño financiero. Creo que están infravalorados y pueden proporcionar rendimientos significativos a sus accionistas a largo plazo. Por lo tanto, doy una calificación de compra en BSI.

Análisis financiero

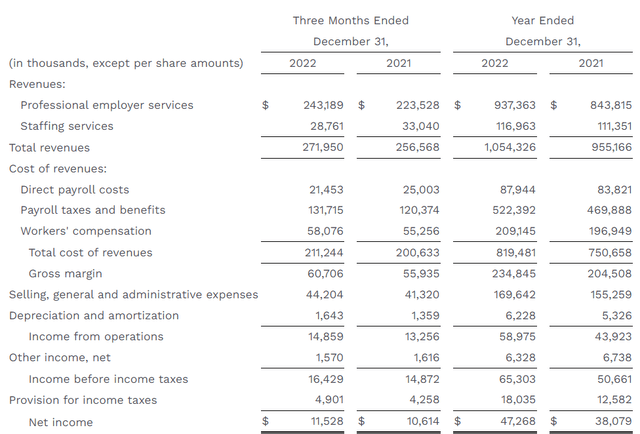

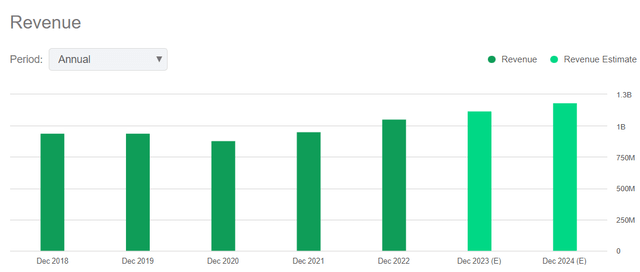

BBSI publicó recientemente sus resultados Q4 FY22 y FY22. Los ingresos del año fiscal 22 fueron de mil millones de dólares, un aumento del 10,3 % en comparación con el año fiscal 21. Creo que la razón principal detrás del aumento fue un aumento en la facturación bruta full. Su facturación bruta overall aumentó un 13 % en el año fiscal 22 en comparación con el año fiscal 21. Considero que el aumento en la facturación bruta total se debió principalmente a un aumento en las WSE promedio y una mayor facturación promedio por WSE. La utilidad neta para el año fiscal 22 fue de $47,2 millones, un aumento del 24,1 % en comparación con el año fiscal 21.

Relaciones con inversores de BBSI

Los ingresos del cuarto trimestre del año fiscal 22 fueron de 271,9 millones de dólares, un aumento del 6 % en comparación con el cuarto trimestre del año fiscal 21. Creo que el crecimiento en la facturación bruta de PEO fue la causa principal del aumento. En comparación con el cuarto trimestre del año fiscal 21, la facturación complete de su PEO aumentó un 8 % en el cuarto trimestre del año fiscal 22. Creo que los principales impulsores del aumento de la facturación bruta de PEO fueron el crecimiento neto de nuevos clientes y la facturación promedio más alta por WSE. En el cuarto trimestre del año fiscal 22, la facturación complete de PEO aumentó en la costa este en un 15 %, en los estados montañosos en un 13 % y en el sur de California en un 13 % en comparación con el cuarto trimestre del año fiscal 21. El ingreso neto para el cuarto trimestre del año fiscal 22 fue de $11,5 millones, un aumento del 8,6 % en comparación con el cuarto trimestre del año fiscal 21. Informaron sólidos resultados anuales y trimestrales a pesar de las desafiantes condiciones del mercado, lo cual es bastante impresionante y demuestra cuán estable es el negocio en circunstancias adversas.

Análisis técnico

Vista comercial

BBSI cotiza al nivel de $89,5. En el gráfico anterior, podemos ver que tiene un nivel de resistencia de $100. La acción intentó superar la marca de los 100 dólares por primera vez en 2014 y, desde entonces, lo ha probado cuatro veces sin éxito. Demuestra la importancia de la marca de $100. Dado que actualmente está cerca de la zona de resistencia, en mi opinión, uno debe esperar para hacer nuevas entradas hasta que la acción haya superado el nivel. Si logra superar el nivel, la acción puede experimentar una tendencia alcista y ofrecer rendimientos sustanciales a sus accionistas, en mi opinión.

¿Debe uno invertir en BBSI?

Buscando alfa

La estimación de ingresos para el año fiscal 23 es de 1120 millones de dólares, un 6,6 % más que los ingresos del año fiscal 22. A pesar de la estrechez del mercado laboral y el aumento de las tasas de interés, la gerencia ha brindado una guía de ingresos optimista, lo cual es una señal positiva. Creo que podrían lograr los objetivos de ingresos Digo esto porque la empresa está ampliando su cartera. Recientemente lanzaron tres nuevos productos:

- Beneficios de BBSI, a través del cual ahora brindarán un seguro de salud.

- BBSI You es un portal de gestión de aprendizaje con varios catálogos como riesgo y seguridad y habilidades profesionales.

- Reclutamiento de BBSI.

Además, están entrando en un nuevo mercado con su modelo de activos ligeros. Creo que estos tres productos y la expansión en nuevos mercados ayudarán a aumentar sus ingresos e ingresos en el año fiscal 23.

Hablando de la parte de valoración. Usaré dos métricas de valoración para juzgar su valoración. La primera relación es la relación P/E, calculada dividiendo el precio de las acciones por EPS. Tienen una relación P/E (FWD) de 12,79x en comparación con la relación de sector de 16,74x. Se nota que están infravalorados. La segunda relación es la relación EV/Ventas que compara el valor empresarial de la empresa con sus ingresos anuales. Tienen una relación EV / Ventas (FWD) de ,43x en comparación con la relación del sector de 1,67x. Después de observar ambos índices, creo que están infravalorados y tienen un gran potencial de crecimiento.

Riesgo

Debido a los despidos de clientes y la escasez de trabajo en su grupo de own temporal, la cantidad de solicitudes de desempleo tiende a aumentar cuando la economía es débil en sus mercados. El aumento de las tasas impositivas estatales y federales por desempleo provocadas por un aumento en las solicitudes de beneficios por desempleo con frecuencia no es práctico para pasar a los clientes simultáneamente debido a los compromisos de servicio al cliente preexistentes o la presión de los competidores para bajar los precios. Los aumentos en sus tasas de impuestos estatales y federales por desempleo podrían perjudicar significativamente su desempeño financiero, especialmente a principios de año cuando las tasas de impuestos sobre la nómina están en sus niveles más altos o cerca de ellos.

Línea de fondo

La compañía reportó sólidos resultados anuales y trimestrales con mayores ingresos y ganancias netas a pesar de la importante presión inflacionaria, las dificultades con la cadena de suministro y un mercado laboral ajustado. Se ven essential y técnicamente fuertes. Además, la gerencia ha brindado una guía de ingresos optimista para el año fiscal 23. Considero que tienen un gran potencial de crecimiento y que pueden generar retornos significativos a sus accionistas a largo plazo. Por lo tanto, asigno una calificación de compra en BBSI.